Strike-Preis / Basispreis einer Option – Definition & Bedeutung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens ![]() Inhaltlich geprüft von: Philipp-Malte Lingnau

Inhaltlich geprüft von: Philipp-Malte Lingnau

Der Strike (auch: „Basispreis“ oder „Ausübungspreis“) ist der Preis, zu dem der Inhaber einer Option das zugrunde liegende Wertpapier kaufen oder verkaufen kann. Dieser über die gesamte Laufzeit fixierte Preis ist einer der wichtigsten Faktoren bei der Bewertung von Optionen. Er bestimmt maßgeblich, ob es für den Optionskäufer wirtschaftlich sinnvoll ist, die Option auszuüben oder nicht.

Strike-Preis – Definition

Der Strike ist der festgelegte Preis, zu dem ein Basiswert (z.B. Aktie) bei Ausübung einer Option gekauft oder verkauft werden kann. Bei Call-Optionen hat der Optionskäufer das Recht, die Aktie zum Strike-Preis zu kaufen und bei Put-Optionen hat er das Recht sie zu diesem Preis zu verkaufen.

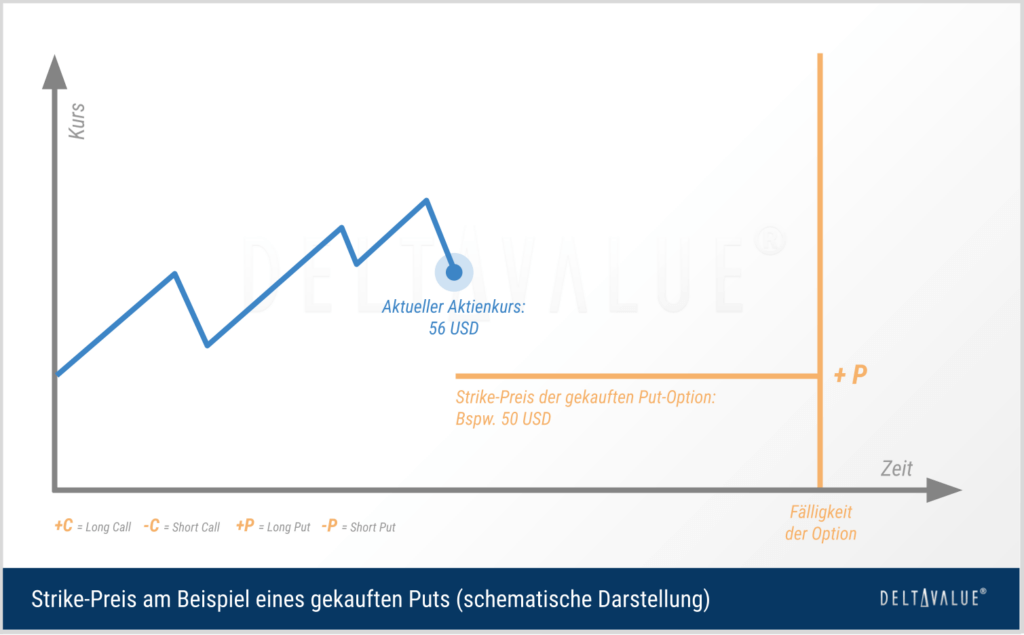

Eine Ausübung erfolgt in der Regel dann, wenn die Option „im Geld“ ist, also wenn der Strike im Verhältnis zum Aktienkurs vorteilhaft ist. Bei einem Put ist dies beispielsweise der Fall, wenn der Ausübungspreis über dem Aktienkurs liegt.

Strike-Preis und Geldnähe

Der Strike-Preis einer Option entscheidet über deren Geldnähe (engl.: Moneyness) und damit deren inneren Wert. Somit legt er fest, ob mit einer Option, nach Abzug der Handelskosten, ein Gewinn oder Verlust erwirtschaftet wird.

- Eine Option ist „im Geld“ (In the Money), wenn sie einen inneren Wert hat.

- Call-Option: Wenn der aktuelle Kurs des Basiswerts über dem Ausübungspreis liegt.

- Put-Option: Wenn der aktuelle Kurs des Basiswerts unter dem Ausübungspreis liegt.

- Eine Option ist „aus dem Geld“ (Out of the Money), wenn sie keinen inneren Wert hat.

- Call-Option: Wenn der aktuelle Kurs des Basiswerts unter dem Ausübungspreis liegt.

- Put-Option: Wenn der aktuelle Kurs des Basiswerts über dem Ausübungspreis liegt.

- Eine Option ist „am Geld“ (At the Money), wenn der Kurs des Basiswerts ungefähr dem Strike-Preis entspricht.

Faktoren bei der Strike-Auswahl

Abstand zum Kurs des Basiswertes

Entscheidend für die Wahl des Strikes ist der Abstand zum aktuellen Kurs des Basiswertes, da dieser den Optionspreis beeinflusst. Bei Derivatgeschäften gibt es immer einen Käufer und einen Verkäufer, so dass alle nachfolgend beschriebenen Ausgangssituationen wünschenswert sein können.

- In the Money (ITM): Liegt der Aktienkurs bei Puts unter oder bei Calls über dem Strike, steigt der Optionspreis. Die Option hat nun nicht nur einen Zeitwert, sondern auch einen inneren Wert. Für den Käufer erhöht sich die Chance, dass die Option auch am Ende der Laufzeit im Geld liegt.

- Out of the Money (OTM): Notiert eine Option vor dem Laufzeitende aus dem Geld, sinkt der innere Wert der Option auf 0. Je weiter der Kurs vom Ausübungspreis entfernt ist, desto größer ist zudem die Strecke, die der Kurs „aufholen“ muss. Da die Wahrscheinlichkeit, dass solche Optionen am Ende der Laufzeit im Geld notieren, eher gering ist, sind ihre Preise vergleichsweise niedrig.

- At the Money (ATM): Liegt der Strike sehr nahe am aktuellen Kurs, ist der Preis der Option moderat. Die Chance auf die „richtige“ Kursbewegung und das Risiko der „falschen“ Kursbewegung sind gleich groß.

Gewünschter Andienungspreis

Sowohl Käufer als auch Verkäufer von Optionen legen idealerweise einen Strike-Preis fest, der ihren Zielen bzw. dem gewünschten Andienungspreis entspricht. Ein Stillhalter (Optionsverkäufer) kann beispielsweise eine höhere Prämie erzielen, wenn er eine Option wählt, die tief im Geld (Deep In the Money) liegt.

Allerdings steigt in diesem Fall auch die Wahrscheinlichkeit, dass die Option ausgeübt wird – was unter Umständen nicht beabsichtigt ist. Soll dies vermieden werden, bietet es sich an, einen Ausübungspreis zu wählen, der näher am aktuellen Kurs oder sogar aus dem Geld liegt, auch wenn dies mit einer geringeren Prämie einhergeht.

Beispiele zum Strike-Preis (Calls)

Zunächst werden drei Call-Optionen mit unterschiedlichen Strikes auf einen Basiswert mit einem Kurs von 90 Euro betrachtet. Der Ausübungspreis der Optionen orientiert sich an diesem Wert als Referenzpunkt. Die Optionen haben einen Strike-Preis von 50 Euro, 100 Euro und 90 Euro.

Call-Option im Geld

| Basiswert | Strike | Moneyness |

| 90 EUR | 50 EUR | In The Money |

Die Call-Option mit Strike 50 Euro befindet sich tief im Geld. Sie hat einen inneren Wert von 40 Euro, denn bei Ausübung der Option könnte der Basiswert, der aktuell 90 Euro kostet, zu einem Kurs von 50 Euro erworben werden.

Call-Option aus dem Geld

| Basiswert | Strike | Moneyness |

| 90 EUR | 100 EUR | Out Of The Money |

Die Option mit einem Strike von 100 Euro ist dagegen aus dem Geld. Sie gibt dem Käufer das Recht, den Basiswert zu 100 Euro zu kaufen. Da der Kurs auf dem freien Markt derzeit aber 10 Euro niedriger liegt, wäre es nicht sinnvoll, die Option auszuüben.

Call-Option am Geld

| Basiswert | Strike | Moneyness |

| 90 EUR | 90 EUR | At The Money |

Der innere Wert der Option ist 0, solange der Strike-Preis nicht überschritten wird.

Beispiele zum Strike-Preis (Puts)

Drei Put-Optionen mit ebenfalls verschiedenen Strikes folgen jetzt mit einem Basiswert, dessen Kurs aktuell bei 100 Euro notiert. Die erste Option hat einen Strike-Preis von 120 Euro, die zweite von 70 Euro und die dritte 100 Euro.

Put-Option im Geld

| Basiswert | Strike | Moneyness |

| 100 EUR | 120 EUR | In The Money |

Da eine Put-Option ein Verkaufsrecht verbrieft, verhält sie sich entgegengesetzt zu einer Call-Option. Die Option mit einem Ausübungspreis von 120 Euro liegt also im Geld. Sie hat einen inneren Wert von 20 Euro, da die Option dem Inhaber das Recht einräumt, den Basiswert zu 120 Euro zu verkaufen, obwohl der aktuelle Kurs bei 100 Euro notiert.

Put-Option aus dem Geld

| Basiswert | Strike | Moneyness |

| 100 EUR | 70 EUR | Out of The Money |

Der innere Wert der zweiten Option ist dagegen 0. Sie gewährt zwar das Recht, den Basiswert zu 70 Euro zu verkaufen, aber an der Börse läge der erzielbare Kurs bei 100 Euro. Daher wird diese Option nicht ausgeübt.

Put-Option am Geld

| Basiswert | Strike | Moneyness |

| 100 EUR | 100 EUR | At The Money |

Auch hier hat die Option kaum einen inneren Wert, dafür, je nach Abstand zur Fälligkeit, einen Zeitwert.

Strike-Preis von Optionsscheinen

Der Strike-Preis ist der festgelegte Preis, zu dem der Inhaber des Optionsscheins das Recht hat, den zugrunde liegenden Basiswert (z.B. eine Aktie) innerhalb eines bestimmten Zeitraums oder zu einem bestimmten Verfallstag zu kaufen (Call-Optionsschein) oder zu verkaufen (Put-Optionsschein).

Obwohl Optionen und Optionsscheine in Bezug auf den Ausübungspreis Ähnlichkeiten aufweisen, bestehen zwischen ihnen wesentliche Unterschiede hinsichtlich ihrer Emission, Handelbarkeit und Ausübung. Optionen werden bspw. an Terminbörsen gehandelt und haben standardisierte Vertragsbedingungen, während Optionsscheine häufig von Finanzinstituten begeben und direkt an Anleger verkauft werden.

Strike-Preis im Überblick

- Der Strike-Preis einer Option bestimmt, zum welchen Kurs des Basiswertes die Option ausgeübt werden kann.

- Eine Änderung des Strikes findet in der Regel nicht statt.

- Für die Optionsprämie oder Optionsscheinpreis ist der Strike-Preis einer der wichtigsten Faktoren.