Zero Cost Collar – Definition, Erklärung & Beispiel

![]() Autor: Philipp Berger

Autor: Philipp Berger

Ein Zero Cost Collar, auch bekannt als Costless Collar (deutsch: kostenloser Collar), ist eine Optionsstrategie, die durch den Kauf bzw. Besitz einer Aktie sowie den Kauf eines Puts auf diese Aktie und den gleichzeitigen Verkauf eines Calls zur Refinanzierung des Puts gebildet wird.

Die Strike Preise werden so gewählt, dass die erhaltene Prämie des verkauften Calls die Prämie des gekauften Puts weitgehend kompensiert. Dadurch wird eine „kostenfreie“ Optionsposition mit begrenztem Gewinnpotenzial geschaffen, die zur Absicherung gegen Aktienkursverluste eingesetzt wird.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Zero Cost Collar im Überblick

| Steckbrief der Zero Cost Collar Optionsstrategie |

| Bezeichnung | Zero Cost Collar, auch Costless Collar |

| Anwendungsbereich | Zur kostenneutralen Absicherung von bestehenden Positionen gegen möglicherweise fallende Kurse |

| Markterwartung | leicht steigend, neutral bis bearisch |

| Erfahrungslevel | Für Einsteiger und höher |

| Implizite Volatilität | Niveau der impliziten Volatilität für Strategie nicht relevant |

| Zeitwertverlust | Auswirkung des Zeitwertverlustes auf Strategie neutral |

| Vega | Neutral |

| Theta |

Neutral |

Setup der Zero Cost Collar Optionsstrategie

- Kauf oder Besitz von mindestens 100 (oder Vielfachen von 100) gleichartigen Aktien

- Kauf einer Put-Option mit Strike A

- Verkauf einer Call-Option mit Strike B

- Strike des Puts unterhalb, Strike des Calls oberhalb des aktuellen Aktienkurses

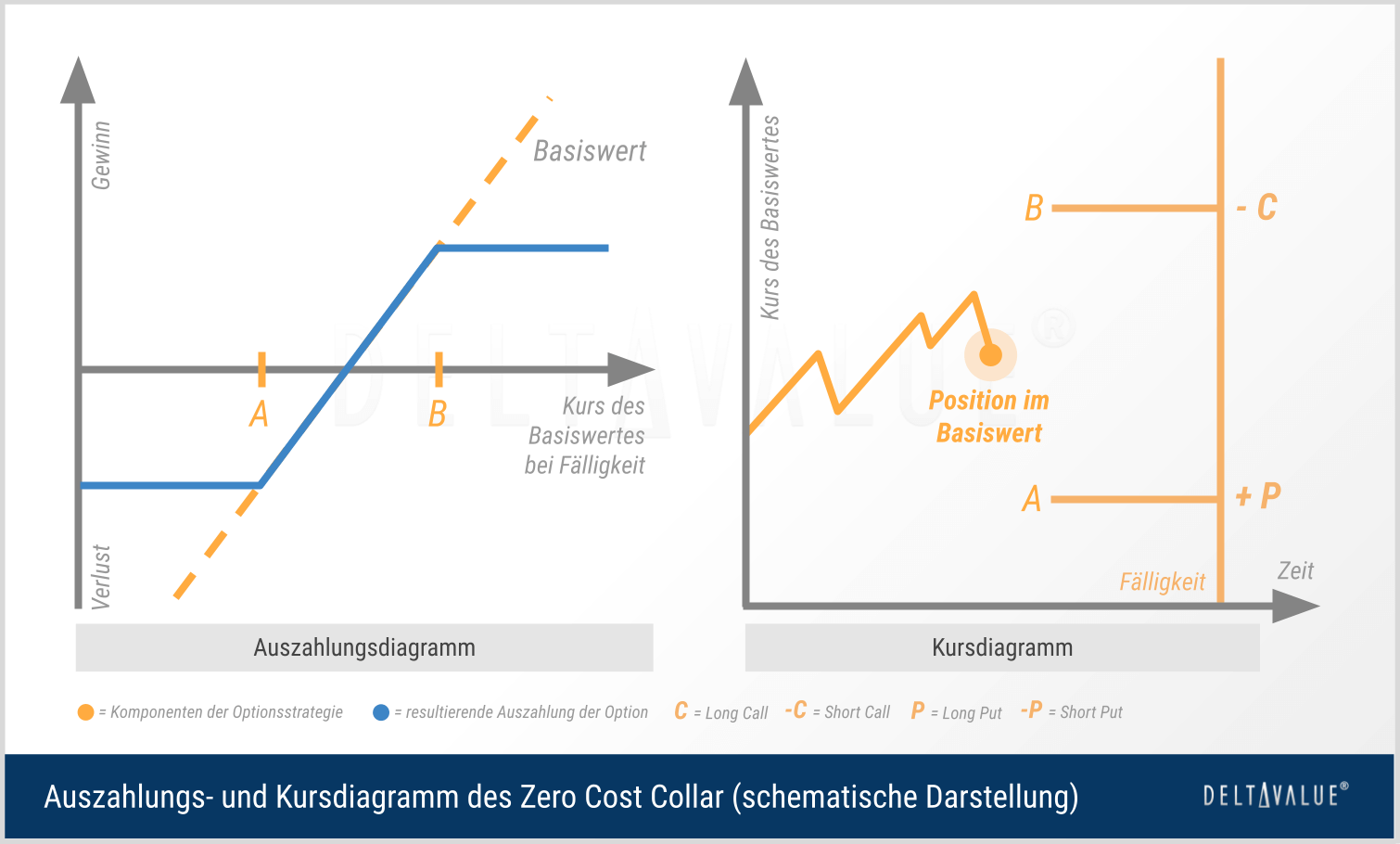

Wie funktioniert ein Zero Cost Collar?

Mit dem Zero Cost Collar verzichtet ein Optionshändler auf einen Teil eines möglichen Kursgewinnes, falls der Aktienkurs über den Strike Preis des verkauften Calls (Short Call) steigt. Die Prämie, die für den Verkauf des Calls eingenommen wird, wird zu gleichen Teilen für den Kauf von Put-Optionen (Long Put) eingesetzt.

Dadurch entsteht ein Schutz gegen größere Kursverluste, ohne zugleich hohe Optionsprämien für die Absicherung durch den Kauf eines Puts (Long Put) zahlen zu müssen, da dieser durch den Short Call refinanziert wird. Die Optionsstrategie kann deshalb eingesetzt werden, wenn der Kapitalerhalt im Vordergrund steht.

Aufbau der Zero Cost Collar Optionsstrategie

- Schritt 1: Der erste Schritt bei der Zero Cost Collar Optionsstrategie ist der Kauf oder Besitz eines Basiswerts (hier: eine Aktie).

- Schritt 2: Danach folgt die Auswahl einer Put-Option (Verkaufsoption) auf diese Aktie, dessen Strike-Preis mit der Markteinschätzung übereinstimmt. Dieser liegt in der Praxis üblicherweise unterhalb des aktuellen Aktienkurses.

- Schritt 3: Um die Kosten der Verkaufsoption auszugleichen, verkauft der Anleger dann eine Call-Option mit einem Strike oberhalb des aktuellen Aktienkurses. Die erhaltene Prämie soll idealerweise die Kosten der Put-Option vollständig ausgleichen.

| Trade | Anlage | Strike | Menge |

| Kauf | Aktien | – | 100 |

| Kauf | Put-Option | Aus dem Geld | 1 |

| Verkauf | Call-Option | Aus dem Geld | 1 |

Beispiel für einen Zero Cost Collar

An einem konkreten Beispiel soll nun die Ausführung einer Zero Cost Collar Strategie in der Praxis erläutert werden. Das Beispiel bezieht sich auf eine Aktie als Basiswert und somit auf den üblichen Multiplikator bei Aktienoptionen von 100. Etwaige Transaktionskosten wurden nicht berücksichtigt.

Ausgangssituation

Ein kostenloser Collar setzt zunächst wie jeder Collar den Besitz des Basiswerts – hier ein Aktienpaket – voraus. Anschließend wird eine Put-Option mit einem Strike bei 50 USD gekauft (Long Put). Diese kostet bspw. 0,80 USD pro Option, also wegen des für Aktien typischen Multiplikators von 100 insgesamt 80,00 USD pro Kontrakt.

Gleichzeitig wird eine Call-Option mit einem Strike von 60,00 USD verkauft (Short Call). Die erhaltene Prämie hierfür beläuft sich im Beispiel auf 0,81 USD pro Option, also 81,00 USD. Die eingenommenen Prämien von 81 USD entsprechen somit ungefähr den bezahlten Prämien für den gekauften Put. Somit ist das Aufsetzen der Strategie für den Händler praktisch kostenlos.

In den folgenden Abschnitten gehen wir auf eine tabellarische Übersicht der einzelnen Positionen ein sowie auf verschiedene Szenarien, die mit dieser Optionsstrategie einhergehen können.

Tabellarische Darstellung

Folgende Tabelle fasst die einzelnen Positionen zusammen. Das Beispiel bezieht sich auf eine Aktie als Basiswert und somit auf den üblichen Multiplikator von 100. Etwaige Transaktionskosten wurden nicht berücksichtigt.

| Trade | Anlage | Strike | Menge | Preis |

| Kauf | Aktien | – | 100 | 70 USD |

| Kauf | Put-Option | 50 | 1 | 0,80 USD |

| Verkauf | Call-Option | 60 | 1 | 0,81 USD |

| Nettoprämie | + 1 USD (ca. 0 USD) | |||

Mögliche Szenarien

- Wenn die Aktie bei Fälligkeit über 60 USD steigt, kann die verkaufte Call-Option ausgeübt werden und der Aktieninhaber ist verpflichtet, die Aktie in seinem Bestand zum Preis von 60 USD zu verkaufen. Der Gewinn des Aktieninhabers, der die Call-Option verkauft hat, ist somit gedeckelt ab einem Kursniveau von 60 USD.

- Wenn die Aktie bei Fälligkeit unter 50 USD fällt, übt der Händler den gekauften Put aus und verkauft die Aktie zu 50 USD, selbst wenn die Aktie deutlich weiter gefallen sein sollte. Der gekaufte Put begrenzt den Verlust somit auf 5 USD pro Aktie (Kurs zum Zeitpunkt der Eröffnung des Puts abzüglich Strike-Preis).

- Wenn die Aktie bei Fälligkeit zwischen den beiden Strike-Preisen notiert, verfällt sowohl die verkaufte Call-Option als auch die gekaufte Put-Option wertlos. Der Aktieninhaber hatte während der Laufzeit der Optionen eine Absicherung (Hedge) gegen fallende Kurse, zu denen es aber in diesem Szenario nicht gekommen ist.

Vorteile

Ein Zero Cost Collar ist eine wirksame Strategie, wenn ein Anleger erwartet, dass eine Aktie über einen bestimmten – in der Regel eher kürzeren – Zeitraum seitwärts oder abwärts gehandelt wird, diese aber nicht verkaufen möchte. Er kann sie durchaus auch einsetzen, wenn er erwartet, dass eine Aktie zwar in der mittleren Frist steigen wird und er seine Aktien daher nicht verkaufen will, er aber kurzfristig zumindest möglicherweise fallende Kurse erwartet.

Der Covered Call (Short Call plus Aktienposition) refinanziert die Kosten für den Long Put. Entsprechend werden durch das Aufsetzen eines kostenlosen Collar bzw. Costless Collars keine oder fast keine laufenden Absicherungskosten entstehen. Bezahlt wird vielmehr mit dem Verzicht auf eine mögliche Upside der Aktie.

Nachteile

Ein Risiko beim Einsatz eines Zero Cost Collars sind entgangene Gewinne, die entstehen, sobald der Kurs des Basiswerts höher steigt als der Strike-Kurs des Covered Calls (Short Calls). Ab diesem Zeitpunkt profitiert der Händler nicht mehr von weiter steigenden Gewinne, da diese ab dem Strike-Kurs gedeckelt („capped“) sind.

Ebenso zu erwähnen ist ein restliches Verlustrisiko. Da der Long Put in der Regel nicht exakt am aktuellen Aktienkurs angesetzt wird, sondern häufig Out-of-the-Money (dt.: aus dem Geld), also ein Stück weit unterhalb des derzeitigen Aktienkurses, greift die Absicherung auch erst ab jenem Strike-Preis. Dennoch wird ein Großteil des Verlustrisikos der Aktie neutralisiert.

Ausgewählte Griechen (Sensitivitäten) eines Zero Cost Collars

Theta

Theta als Sensitivitätskennzahl des Zeitwertes gibt an, um welchen Betrag der Optionspreis fällt, wenn sich die Option dem Verfall einen Tag nähert (ceteris paribus). Der Theta-Einfluss dieser Optionsstrategie ist grundsätzlich neutral.

Die gekaufte Put-Option verliert zwar über die Restlaufzeit an Zeitwert, so jedoch auch der Zeitwert der verkauften Call-Option. Zwar enthält die Costless-Collar-Strategie eine Stillhalterkomponente (Short Call), jedoch ist das Einstreichen des Zeitwertes hier nicht der Fokus, sondern vielmehr die (kostenneutrale) Absicherung des Basiswertes.

Vega

Vega als Sensitivitätskennzahl der impliziten Volatilität gibt an, um welchen Betrag sich der Optionspreis verändert, wenn sich die implizite Volatilität um einen Prozentpunkt verändert (ceteris paribus).

Durch die gegenseitige Absicherung der beiden Optionen hat eine Veränderung der impliziten Volatilität grundsätzlich keinen oder einen untergeordneten Einfluss auf den Gesamtwert des Costless Collars. Der Effekt gilt in der Summe als neutral – abhängig von der Wahl bzw. vom Abstand der jeweiligen Legs.

Praxis-Tipp

Je weiter Optionen aus dem Geld sind, desto geringer sind die zu zahlenden oder zu vereinnahmenden Prämie. Um einen Collar mit minimalen Kosten zu erstellen, sollte der Optionshändler daher in der Praxis meist eine Call-Option wählen, die etwas weniger weit aus dem Geld ist als die entsprechende Put-Option.

Die Prämien der Puts und Calls müssen darüber hinaus in der Praxis nicht exakt übereinstimmen. Wie bereits im oberen Beispiel erwähnt ist es nicht unüblich, dass es aufgrund unterschiedlicher Beträge in Puts und Calls zu einer geringen Nettogutschrift oder Nettobelastung in der Optionsposition kommt.

Ein weiterer Praxis-Tipp liegt in der Wahl der Distanz vom aktuellen Kursniveau zum Strike-Preis des Long Puts und somit zur „Stärke“ der Absicherung. Je näher der Long Put am aktuellen Kurs liegt, umso teurer der Long Put, aber auch umso früher greift die Absicherung bei fallenden Aktienkursen.

Kompensiert werden muss die stärkere Absicherung dann jedoch durch ebenso nähere Short Calls – wodurch die Upside stärker limitiert wird, der Anleger bei steigenden Kursen die Aktien also eher abgeben muss.

Margin bei einem Zero Cost Collar

Die Margin-Anforderungen können beim Collar, je nach Marktwert des Basiswerts variieren. Diese können beispielsweise wie folgt aussehen:

- Pennystocks: 100% der Aktienkosten + die Kosten des Long Puts und keine Margin für den Short Call.

- Reguläre Aktien: 50% der Aktienkosten + die Kosten des Long Puts und keine Margin für den Short Call.

Alternativen zum Zero Cost Collar

Ein Zero Cost Collar wird in der Regel eingesetzt, wenn die kurzfristige Entwicklung des Basiswerts nicht eingeschätzt werden kann oder will und das Risiko fallender Kurse reduziert werden soll. Folgende alternative Strategien können einen ähnlichen Schutz bieten, weichen aber in Einzelheiten vom kostenlosen Collar ab:

Häufige Fragen

Wann wird eine Zero Cost Collar Optionsstrategie eingesetzt?

Bei der Zero Cost Collar Strategie handelt es sich teilweise um eine Absicherungsstrategie, daher gibt es in der Erwartungshaltung des Händlers nicht zwingend ein bevorzugtes Szenario. Im Fokus steht vielmehr eine kostengünstige bzw. kostenfreie Absicherung.

Für wen eignet sich die Zero Cost Collar Strategie?

Der Zero Cost Collar ist eine exzellente Strategie für Anfänger, da er es dem Händler ermöglicht, vom Aufwärtstrend zu profitieren, während er gleichzeitig relativ abgesichert ist, falls sich seine bullische Prognose als falsch erweisen sollte.

Wo liegt die Gewinnschwelle (Break-Even) bei einem Zero Cost Collar?

Die Gewinnschwelle ist für jeden Costless Collar unterschiedlich. Sie kann mit der folgenden Formel berechnet werden: Kaufpreis der Aktien + gezahlte Prämie Long Put - erhaltene Prämie Short Call

Wie hoch ist der maximale potenzielle Gewinn bei einem Zero Cost Collar?

Der maximale Gewinn eines Zero Cost Collars kann mit der folgenden Formel ermittelt werden: Strike Preis Short Call - Kaufpreis der Aktien - gezahlte Provisionen / + erhaltene Provisionen

Wie hoch ist der maximale potenzielle Verlust bei einem Zero Cost Collar?

Der maximale potenzielle Verlust wird mit der folgenden Formel ausgerechnet: Kaufpreis der Aktien - Strike Preis des Puts + gezahlte / - erhaltene Prämien

Wie wirkt sich der Zeitwertverlust auf einen Costless Collar aus?

Bei einem Zero Cost Collar ist der Effekt des Zeitwertverfalls eher neutral. Er verringert sowohl den Wert der gekauften Option als auch den Wert der verkauften Option.

Wie wirkt sich die implizite Volatilität auf einen Zero Cost Collar aus?

Nachdem ein Costless Collar aufgesetzt wird, ist der Effekt eines Anstiegs der impliziten Volatilität eher neutral. Die verkaufte Option steigt im Wert, aber auch der Wert der gekauften Option wird steigen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.