Aktienrückkauf – Erklärung & Gründe

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Ein Aktienrückkauf (engl.: Share Buyback oder Stock Repurchase) bezeichnet den Rückerwerb eigener Aktien durch ein Unternehmen, meist über die Börse oder per Rückkaufangebot. Aktienrückkäufe können Finanzkennzahlen wie den Gewinn je Aktie beeinflussen. Sie gelten als positives Managementsignal, können jedoch kritisch sein, wenn sie sinnvolle Investitionen verdrängen oder die Finanzierungsstruktur des Unternehmens verschlechtern.

🔴 Live-Webinar am 13.04.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Aktienrückkauf – Definition

Der Aktienrückkauf beschreibt einen Prozess, bei dem ein Unternehmen Aktien des eigenen Grundkapitals zurückerwirbt. Dies ist sowohl über den Börsenhandel als auch in Form eines Rückkaufangebotes an die Aktionäre möglich (z. B. Tender Offer, ggf. auch als „Dutch Auction“).

Je nach Ausgestaltung sinkt dadurch entweder die Zahl der tatsächlich ausstehenden Aktien (wenn die Aktien eingezogen/vernichtet werden) oder die Aktien werden als eigene Aktien (Treasury Shares) gehalten, deren Stimm- und Dividendenrechte in der Regel ruhen.

Ablauf eines Aktienrückkaufs in Deutschland

Gemäß § 71 AktG kann eine Aktiengesellschaft eigene Aktien grundsätzlich nur unter bestimmten Voraussetzungen erwerben. Typischerweise ermächtigt die Hauptversammlung den Vorstand, eigene Aktien bis zu insgesamt 10 % des Grundkapitals zu erwerben. Die Ermächtigung kann für höchstens fünf Jahre erteilt werden.

Vorgaben

Zu beachten ist dabei insbesondere, dass das 10%-Limit auch bereits gehaltene eigene Aktien einbezieht und der Erwerb zudem an kapitalerhaltungsrechtliche Vorgaben geknüpft ist.

Das Grundkapital ist dabei der in der Satzung festgelegte Nennbetrag des gezeichneten Kapitals (nicht identisch mit „bei Gründung eingezahltem Geld“). Im Zeitverlauf kann sich das Grundkapital beispielsweise durch Kapitalerhöhungen verändern.

Bekanntmachung

Nach der Ermächtigung der Hauptversammlung werden Rückkaufprogramme in der Praxis regelmäßig öffentlich bekannt gemacht (z. B. mit Zweck, Volumen, Laufzeit, Preisband). Für Rückkäufe unter den Vorgaben der EU-Marktmissbrauchsregeln (Safe-Harbour) bestehen spezifische Transparenzpflichten:

Das Programm ist vor Beginn zu veröffentlichen und einzelne Transaktionen sind der zuständigen Aufsichtsbehörde (in Deutschland in der Regel der BaFin) zu melden sowie innerhalb der vorgesehenen Fristen öffentlich bekannt zu machen (vgl. u. a. MAR und Delegierte VO (EU) 2016/1052).

Wie werden Aktienrückkäufe finanziert?

Ein Unternehmen kann Aktienrückkäufe aus vorhandener Liquidität, aus dem Verkauf von Vermögenswerten (z. B. Finanzanlagen) oder durch Aufnahme von Fremdkapital finanzieren. Insbesondere in Niedrigzinsphasen kommen fremdfinanzierte Rückkäufe häufiger vor.

Hierfür relevant sind unter anderem die effektiven Finanzierungskosten nach Steuern, das zusätzliche Verschuldungsrisiko und die Frage, ob der Rückkauf im Vergleich zu alternativen Kapitalmaßnahmen Wert schafft.

Ein fremdfinanzierter Aktienrückkauf wird gelegentlich auch als „Leverage Buyback“ bezeichnet.

Bilanzierung von Aktienrückkäufen

Nach einem Aktienrückkauf sind eigene Aktien bilanziell (HGB/IFRS) gesondert zu behandeln. Grundsätzlich werden eigene Aktien nicht wie ein gewöhnlicher Vermögensgegenstand „aktiviert“, sondern als Abzugsposten im Eigenkapital ausgewiesen (je nach Rechnungslegungsstandard unterschiedlich dargestellt).

Wirtschaftlich gilt: Der Rückkauf reduziert das Eigenkapital, weil Mittel an Aktionäre zurückgeführt werden.

Aktienrückkauf aus Barmitteln

Wird ein Rückkauf aus vorhandener Liquidität finanziert, sinken die Barmittel auf der Aktivseite. Spiegelbildlich verringert sich das Eigenkapital, sodass sich die Bilanzsumme häufig verkürzt. Kennzahlen wie Verschuldungsgrad und Eigenkapitalquote verändern sich entsprechend.

Für Investoren ist deshalb wichtig, Rückkäufe bei der Analyse zu berücksichtigen und ggf. Kennzahlen auch „bereinigt“ zu betrachten (z. B. hinsichtlich der Kapitalrückführung).

Aktienrückkauf auf Kredit

Bei einem fremdkapitalfinanzierten Aktienrückkauf nimmt das Unternehmen zusätzliches Fremdkapital auf. Die Bilanzsumme kann dadurch im Saldo ähnlich bleiben: Der Cash-Abfluss durch den Rückkauf wird durch die Fremdkapitalaufnahme kompensiert, während das Eigenkapital durch den Rückkauf sinkt und die Verbindlichkeiten steigen.

Ergebnis: höhere Verschuldung und häufig eine deutlich niedrigere Eigenkapitalquote.

Aktienrückkauf – Interpretation & Bedeutung

Aktienrückkäufe können in der Praxis sowohl positive als auch negative Signale aus Sicht von Investoren liefern. Im Folgenden liegt der Fokus der Bewertung auf der Sicht der Aktionäre.

Tendenziell eine positive Signalwirkung

Aktienrückkäufe werden von vielen Marktteilnehmern häufig als positives Signal gewertet – insbesondere dann, wenn sie aus überschüssiger Liquidität erfolgen und das Management den Rückkauf plausibel als attraktive Kapitalverwendung begründet.

Kurzfristig kann zusätzliche Nachfrage durch das Unternehmen den Kurs stützen. Nachhaltig hängt die Kurswirkung jedoch maßgeblich von Fundamentaldaten, Bewertung und Kapitalallokation ab.

Liquiditäts- und Dividendeneffekte

Neben einem möglichen Kurseffekt können Rückkäufe auch die Handelsdynamik beeinflussen: Ein planmäßiges Rückkaufprogramm kann zeitweise als zusätzlicher Nachfrager auftreten und damit Kursrückgänge abfedern. Eine verlässlich sinkende Volatilität ist daraus jedoch nicht zwingend ableitbar.

Ein weiterer Effekt betrifft Ausschüttungen pro Aktie: Wird bei gleichbleibender Gesamtausschüttung (z. B. Dividendenbudget) die Zahl der dividendenberechtigten Aktien reduziert, kann die Dividende je Aktie steigen. Ob dadurch auch die Dividendenrendite steigt, hängt allerdings zusätzlich vom Aktienkurs ab.

Chance für Verkäufer

Investoren, die sich von einer Aktie trennen möchten, können dies im Rahmen eines öffentlichen Rückkaufangebotes (Tender Offer) häufig zu vorab definierten Bedingungen tun. Je nach Ausgestaltung auch mit einem Kursaufschlag gegenüber dem Börsenkurs.

Ein solcher Aufschlag ist jedoch nicht garantiert (z. B. bei bestimmten Auktions-/Preisbandverfahren oder bei Rückkäufen über die Börse). Zudem kann ein Angebot überzeichnet sein, sodass nicht alle angedienten Aktien vollständig angenommen werden.

Gründe für einen Aktienrückkauf

Ein Unternehmen kann mit Aktienrückkäufen verschiedene Ziele verfolgen. Mehrere Motive können dabei gleichzeitig relevant sein und sich gegenseitig verstärken.

Verwendung überschüssiger Liquidität

Verfügt ein Unternehmen über liquide Mittel, die es in absehbarer Zeit nicht attraktiv investieren kann, bestehen grundsätzlich verschiedene Optionen: Liquidität kann im Unternehmen verbleiben, als Dividende ausgeschüttet werden oder für Aktienrückkäufe eingesetzt werden.

Aus Aktionärssicht kann ein hoher Liquiditätsbestand ohne klare Investitionspläne unattraktiv sein. Dividenden unterliegen in vielen Ländern laufender Besteuerung. Rückkäufe können hingegen für Aktionäre, die ihre Aktien behalten, einen Steuerstundungseffekt erzeugen, weil eine Besteuerung häufig erst bei einem späteren Verkauf (Kapitalgewinn) realisiert wird.

Eigene Aktien als Akquisitionswährung

Bei Unternehmensübernahmen können zurückgekaufte Aktien in manchen Fällen als Bestandteil der Gegenleistung dienen. Verfügt ein Unternehmen beispielsweise nicht über ausreichend Barmittel oder möchte es seine Liquidität schonen, kann es eine Akquisition ganz oder teilweise durch die Übertragung eigener Aktien finanzieren. Dieses Vorgehen wird häufig als „Aktientausch“ bzw. „Stock Swap“ bezeichnet.

Aktienrückkäufe für Mitarbeiterbeteiligung

Eine Aktiengesellschaft kann Mitarbeiter am Unternehmen beteiligen, z. B. über Belegschaftsaktien oder aktienbasierte Vergütung. Solche Programme können Motivation und Bindung fördern, weil Mitarbeiter wirtschaftlich am Erfolg des Unternehmens teilhaben.

Häufig erhalten Mitarbeiter die Aktien zu einem vergünstigten Preis oder über Zuteilungsmodelle, wobei Umfang und Bedingungen in der Regel begrenzt sind.

Um Aktien an Mitarbeiter auszugeben, stehen unterschiedliche Wege offen: Das Unternehmen kann neue Aktien ausgeben (z. B. über eine Kapitalmaßnahme) oder – sofern vorhanden und zulässig – eigene Aktien aus früheren Rückkäufen verwenden.

Kurspflege

Aktienrückkäufe können den Kurs unterstützen, weil das Unternehmen zusätzliche Nachfrage erzeugt und zugleich die Zahl der Aktien, auf die sich Kennzahlen beziehen, sinken kann. Mechanisch kann sich dadurch beispielsweise das Ergebnis je Aktie (EPS) erhöhen und bei unverändertem Kurs das KGV (P/E) sinken.

Diese Kennzahlenwirkung allein schafft jedoch noch keinen Unternehmenswert: Ein Rückkauf ist vorwiegend eine Kapitalallokationsentscheidung, bei der Liquidität abfließt oder Verschuldung aufgebaut wird.

Anleger werten Rückkäufe dennoch oft als positives Signal, etwa wenn sie als Hinweis auf Unterbewertung oder überschüssige Mittel interpretiert werden. Umgekehrt kann ein Rückkauf in ungünstigen Phasen (z. B. bei hoher Bewertung oder schwacher Bilanz) auch kritisch gesehen werden.

Kritische Aspekte von Aktienrückkäufen

Ein zentraler Kritikpunkt an Aktienrückkäufen ist, dass mögliche Kurs- und Kennzahlenwirkungen nicht zwangsläufig nachhaltig sind. Ein Rückkauf kann zwar kurzfristig unterstützen, ersetzt aber keine langfristige Wertschaffung durch profitables Wachstum und solide Kapitalallokation.

Ein umfangreicher Rückkauf kann zudem ein Indiz dafür sein, dass es an attraktiven Investitionsmöglichkeiten mangelt. Das kann auf geringe Wachstumschancen oder einen gesättigten Markt hindeuten und die langfristige Renditeperspektive beeinträchtigen.

Rückkäufe zu überhöhten Bewertungen

Ein wesentliches Risiko liegt in der Bewertung der Aktie zum Zeitpunkt des Rückkaufs. Kauft ein Unternehmen in Phasen hoher Kurse zurück, besteht die Gefahr, dass es Aktien oberhalb eines wirtschaftlich angemessenen Wertes (Fair Value) erwirbt.

Davon profitieren vor allem diejenigen Aktionäre, die zu diesen Kursen verkaufen konnten. Für verbleibende Aktionäre kann ein Rückkauf zu hohen Preisen dagegen nachteilig sein.

Rückkäufe als Instrument der Kennzahlensteuerung

Ein weiterer kritischer Punkt ist der potenziell missbräuchliche Einsatz kurzfristiger Kurseffekte. In der Unternehmenspraxis können variable Vergütungsbestandteile des Managements teilweise an Kennzahlen wie Aktienkurs oder EPS gekoppelt sein. Dadurch kann ein Anreiz entstehen, Rückkäufe vor relevanten Stichtagen zu intensivieren, ohne dass die langfristige Nachhaltigkeit der Maßnahme im Vordergrund steht.

Einfluss auf das Indexgewicht

Ein Rückkauf reduziert die für die Indexberechnung relevanten Anteile bei manchen Indizes.

- Bleibt der Kurs unverändert, sinkt dadurch die Free-Float-Marktkapitalisierung und das Indexgewicht kann entsprechend zurückgehen.

- Steigt der Kurs, kann sich dieser Effekt teilweise oder vollständig ausgleichen.

Die tatsächliche Wirkung hängt u. a. davon ab, ob zurückgekaufte Aktien eingezogen werden, wie sich der Free Float verändert und welche Kappungsregeln im jeweiligen Index gelten.

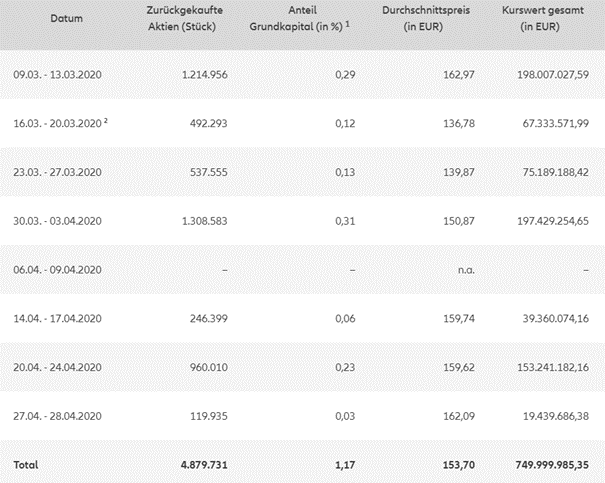

Beispiel – Aktienrückkauf der Allianz SE

Die Allianz SE hat zwischen 2017 und 2020 mehrere Aktienrückkaufprogramme durchgeführt. Über die Programme 2017, 2018 (zwei Tranchen), 2019 und 2020 wurden insgesamt rund 8,25 Milliarden Euro für Rückkäufe aufgewendet und insgesamt rund 44,7 Millionen Aktien zurückgekauft (Details : Allianz – Aktienrückkauf).

Im Rahmen des Rückkaufprogramms 2020 erwarb die Allianz im Zeitraum März bis April 2020 1,17 % des Grundkapitals zurück. Das Programm war ursprünglich größer geplant, wurde jedoch angesichts der Unsicherheiten durch die Corona-Pandemie nach der ersten Tranche teilweise ausgesetzt.

Bereits am 20.02.2020 kündigte die Allianz den Rückkauf im Rahmen einer Insiderinformation an. Im Geschäftsbericht 2020 erläutert das Unternehmen im Anhang u. a. die Auswirkungen der Rückkäufe. Die Zahl der ausgegebenen Aktien sank im Zuge des Programms 2020 um rund 4,9 Millionen Stück.

Vor dem pandemiebedingten Kurseinbruch im Frühjahr 2020 zeigte die Allianz-Aktie ein positives Kursbild. Rückkäufe können dazu beigetragen haben. Ihr konkreter Anteil an der Kursentwicklung lässt sich in der Praxis jedoch nicht isoliert bestimmen, da Kursverläufe gleichzeitig von Marktumfeld, Ergebnissen, Zinsniveau und Risikowahrnehmung beeinflusst werden.

Häufige Fragen

Muss ich bei einem Aktienrückkauf meine Aktien verkaufen?

Nein. Bei Rückkäufen über die Börse passiert für dich nichts, wenn du nicht aktiv verkaufst. Bei einem öffentlichen Rückkaufangebot (Tender Offer) kannst du freiwillig andienen. Je nach Ausgestaltung kann das Angebot auch überzeichnet sein (dann wird ggf. nur anteilig angenommen).

Warum kaufen Unternehmen Aktien zurück?

Typische Gründe sind Kapital an Aktionäre zurückzuführen, die Kapitalstruktur zu steuern (z. B. Verschuldung/Eigenkapital), Verwässerung aus Mitarbeiterprogrammen auszugleichen oder ein Signal zur Bewertung zu senden.

Seit wann werden Aktien zurückgekauft?

In den USA gewannen Rückkäufe besonders seit den 1980er-Jahren an Bedeutung; ein wichtiger Meilenstein war der SEC-Safe-Harbor nach Rule 10b-18 (eingeführt 1982). In Deutschland waren umfangreiche Rückkäufe lange stark eingeschränkt und wurden erst mit dem KonTraG (1998) wieder in größerem Umfang ermöglicht.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 13.04.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.