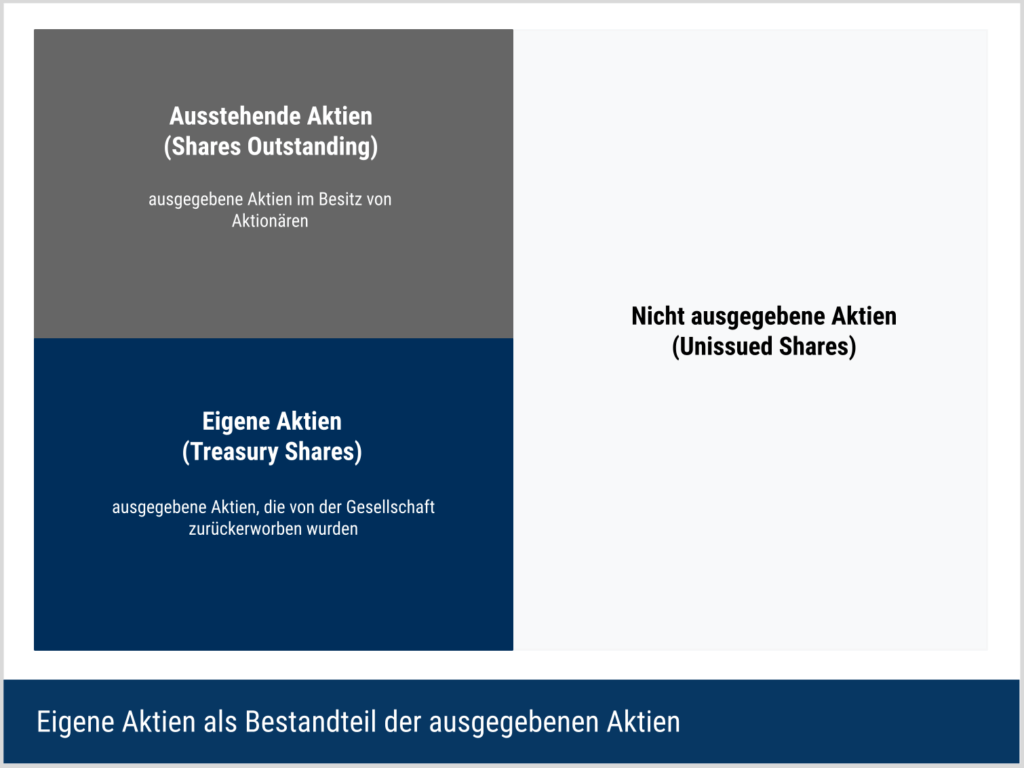

Treasury Shares (deutsch „eigene Aktien“, auch „Treasury Stock“) sind zuvor ausgegebene, ausstehende (outstanding) Aktien, die ein Unternehmen von seinen Aktionären zurückgekauft hat. Nach dem Rückkauf werden diese Aktien vom Unternehmen selbst gehalten und gelten in der Praxis typischerweise als nicht mehr ausstehend. Sie können später wiederveräußert/zugeteilt, eingezogen (annulliert) oder für andere zulässige Zwecke verwendet werden.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Treasury Shares – Definition

Treasury Shares sind Aktien, die eine Aktiengesellschaft im Zuge eines Aktienrückkaufs erworben hat und nun selbst hält. Solange sie vom Emittenten gehalten werden, sind sie „issued but not outstanding“ (nicht „in Umlauf befindlich“) und werden daher bei Kennzahlen und Berechnungen, die auf der Anzahl ausstehender Aktien basieren, nicht berücksichtigt (z. B. EPS, Dividenden- und Stimmrechtsbetrachtungen).

Merkmale und Verwendung

Treasury Shares sind typischerweise nicht dividendenberechtigt und gehen nicht in die Berechnung von Finanzkennzahlen ein, die sich auf ausstehende Aktien beziehen, wie das Gewinn je Aktie (auch EPS). Darüber hinaus haben sie in der Regel kein Stimmrecht.

Eigene Aktien können entweder eingezogen oder zur späteren Wiederveräußerung/Zuteilung gehalten werden.

- Eingezogene Aktien werden dauerhaft aus dem Bestand entfernt und können später nicht erneut ausgegeben werden. Nach der Einziehung erscheinen sie nicht mehr als eigene Aktien in den Jahresabschlüssen des Unternehmens.

- Nicht eingezogene Treasury Shares können später wieder veräußert oder zugeteilt werden, z. B. im Rahmen von Aktiendividenden (bzw. vergleichbaren Zuteilungsmodellen), Mitarbeiterprogrammen oder als Gegenleistung bei Unternehmenstransaktionen. Dadurch gelangen sie zurück in den Markt und erhöhen die Anzahl der sich im Umlauf befindenden (ausstehenden) Aktien.

Hinweis: Eine Kapitalerhöhung bedeutet die Ausgabe neuer Aktien. Sie ist nicht gleichzusetzen mit der Wiederveräußerung bereits existierender eigener Aktien.

Wie hoch darf der Anteil der Treasury Shares sein?

Der Umfang eigener Aktien kann je nach Rechtsraum unterschiedlich begrenzt sein. Neben ausdrücklichen Prozentgrenzen spielen auch gesellschaftsrechtliche Kapitalerhaltungsregeln sowie kapitalmarktrechtliche Vorgaben zur Vermeidung von Marktmanipulation eine Rolle.

USA

In den USA gibt es typischerweise keine pauschale bundesrechtliche Prozent-Obergrenze (wie z. B. „10 %“), wie viele eigene Aktien ein Unternehmen halten darf. Rückkäufe sind jedoch in der Praxis begrenzt durch:

- Gesellschaftsrecht des jeweiligen Bundesstaates (z. B. Kapitalerhaltungs-/Impairment- bzw. Solvenztests, je nach State Law),

- Kapitalmarktrechtliche Regeln und Offenlegungspflichten (u. a. SEC-Regelwerk),

- Vertragliche Beschränkungen (z. B. Covenants in Kreditverträgen).

Deutschland

In Deutschland ist der Rückkauf eigener Aktien gesetzlich begrenzt:

- Nach § 71 Abs. 1 Nr. 8 AktG darf eine Aktiengesellschaft grundsätzlich höchstens 10 % ihres Grundkapitals in Form eigener Aktien halten.

- Diese Grenze gilt für den Gesamtbestand eigener Aktien, unabhängig davon, ob sie für Mitarbeiterprogramme, Transaktionen oder andere Zwecke vorgesehen sind.

- Der Rückkauf muss von der Hauptversammlung genehmigt werden. Die Ermächtigung ist typischerweise zeitlich befristet (regelmäßig bis zu fünf Jahre).

- Rechte aus eigenen Aktien ruhen grundsätzlich, solange die Aktien von der Gesellschaft gehalten werden (z. B. Stimm- und Dividendenrechte).

Eigene Aktien dürfen außerdem nicht zum Zweck der Kursmanipulation eingesetzt werden. Für börsennotierte Emittenten sind hierfür insbesondere die kapitalmarktrechtlichen Vorgaben (z. B. EU-Marktmissbrauchsrecht) relevant.

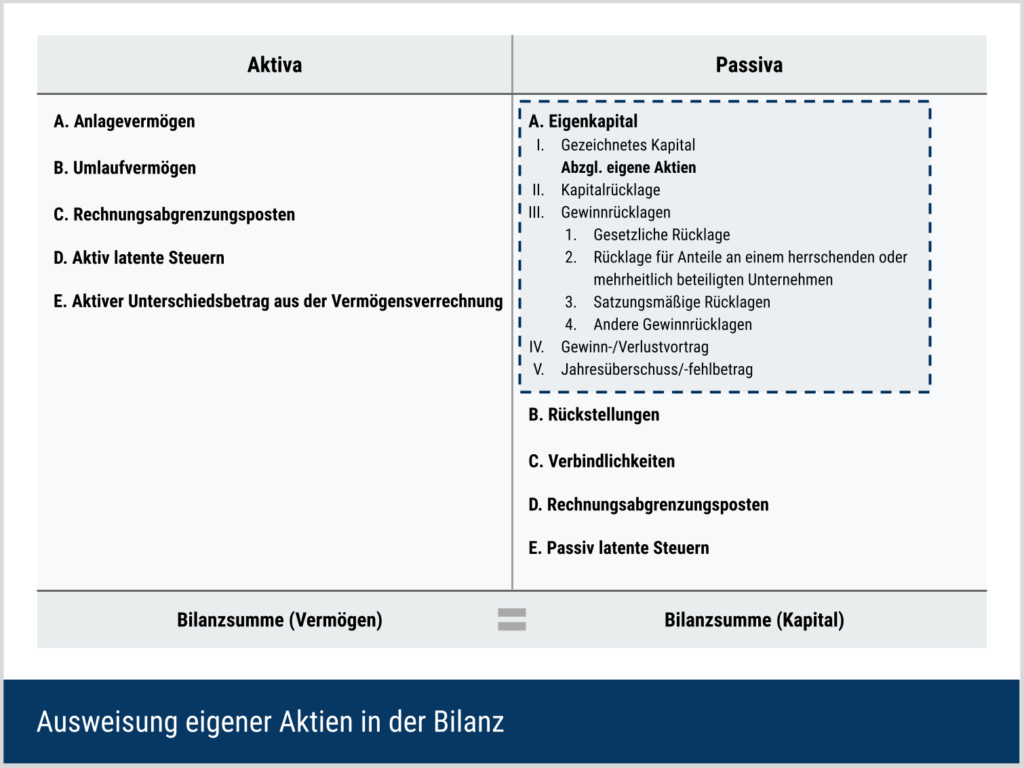

Bilanzierung von Treasury Shares

Eigene Aktien werden bilanziell grundsätzlich als Abzugsposten vom Eigenkapital behandelt. Das bedeutet: Der gezahlte Rückkaufbetrag reduziert das Eigenkapital, solange die Aktien von der Gesellschaft gehalten werden.

Gewinne oder Verluste aus dem Kauf/Verkauf eigener Aktien werden dabei in vielen Rechnungslegungsregimen nicht über die GuV erfasst, sondern eigenkapitalnah behandelt.

Wenn ein Unternehmen zum ersten Mal Aktien ausgibt, erhöht sich das Eigenkapital in der Bilanz typischerweise durch eine Gutschrift auf Konten wie gezeichnetes Kapital (bei der AG: Grundkapital) und Kapitalrücklage (im US-Kontext häufig „additional paid-in capital – APIC“). Die Gegenbuchung erfolgt über den Zugang bei den Zahlungsmitteln (oder anderen Vermögenswerten) in Höhe der von den Aktionären erhaltenen Gegenleistung.

Wie werden eigene Aktien bilanziert?

Die konkrete buchhalterische Abbildung hängt vom Rechnungslegungsstandard ab. Grundsätzlich gilt jedoch: Eigene Aktien werden als Abzug vom Eigenkapital erfasst. Transaktionen mit eigenen Aktien wirken sich in der Regel eigenkapitalnah aus (nicht über die GuV).

IFRS / HGB

Grundsätzlich gilt

- IFRS: Eigene Anteile werden als Abzug vom Eigenkapital erfasst. Spätere Veräußerungen/Zuteilungen werden ebenfalls direkt im Eigenkapital abgebildet.

- HGB: Für eigene Anteile gelten spezielle Ausweis- und Verrechnungsregeln (u. a. innerhalb des Eigenkapitals). In der Praxis wird dabei insbesondere der Abzug vom Eigenkapital und die Behandlung bei Veräußerung/Einziehung nach den gesetzlichen Vorgaben umgesetzt.

US-GAAP: zwei gängige Buchungsmethoden

Im US-amerikanischen Lehr- und Praxisumfeld werden typischerweise zwei Methoden beschrieben:

- Anschaffungskostenmethode (“cost method”)

- Nennwertmethode (“par value method”)

Anschaffungskostenmethode (Cost Method)

Bei der Anschaffungskostenmethode werden eigene Aktien beim Rückkauf zum tatsächlich gezahlten Rückkaufpreis erfasst. Der Nennwert spielt für den Ansatz der eigenen Aktien hierbei keine Rolle. Der Posten „Eigene Aktien / Treasury Shares“ wird als Negativposten im Eigenkapital geführt.

- Rückkauf: Eigenkapital sinkt um den gezahlten Kaufpreis (Cash-Abfluss).

- Spätere Wiederveräußerung/Zuteilung: Differenzen zwischen Wiederveräußerungspreis und ursprünglichen Anschaffungskosten werden im Eigenkapital erfasst (z. B. über ein separates Kapitalrücklagen-/APIC-Konto für Treasury Shares. Verluste werden – je nach Kontenrahmen/Regelwerk – gegen vorhandene entsprechende Rücklagen und ggf. Gewinnrücklagen verrechnet).

Nennwertmethode (Par Value Method)

Bei der Nennwertmethode wird beim Rückkauf so getan, als ob die zurückgekauften Aktien wirtschaftlich „rückgängig gemacht“ würden:

- Das gezeichnete Kapital / Grundkapital wird in Höhe des Nennwerts der zurückgekauften Aktien reduziert.

- Die ursprünglich zur Emission gehörige Kapitalrücklage (bzw. im US-Kontext das ursprüngliche „APIC“ zu diesen Aktien) wird ebenfalls reduziert.

- Die Differenz zwischen Rückkaufpreis und (Nennwert + ursprüngliche Kapitalrücklage/APIC) wird eigenkapitalnah ausgeglichen (z. B. zulasten Gewinnrücklagen/Retained Earnings, sofern kein passendes Rücklagenkonto zur Verfügung steht).

Treasury Shares – Beispiel

Das Unternehmen ABC hatte ursprünglich 5.000 Stammaktien (Common Shares) mit einem Nennwert von 1 EUR pro Aktie für 41 EUR je Aktie verkauft. In der Bilanz wurden daher folgende Positionen erfasst:

- Gezeichnetes Kapital (Grundkapital): 5.000 EUR (5.000 Aktien × 1 € Nennwert)

- Kapitalrücklage: 200.000 EUR (5.000 Aktien × (41 € – 1 €))

Aktienrückkauf

Das Unternehmen verfügt über überschüssige Barmittel und ist der Ansicht, dass seine Aktien unter ihrem fairen Wert gehandelt werden. Daher beschließt es, 1.000 Aktien zu einem Preis von 50 EUR pro Aktie zurückzukaufen, was einem Gesamtwert von 50.000 EUR entspricht.

Bilanzielle Auswirkungen des Rückkaufs

Durch den Rückkauf werden eigene Aktien als Abzug vom Eigenkapital erfasst. Die buchhalterische Behandlung unterscheidet sich je nach Methode (insbesondere im US-GAAP-Kontext):

Anschaffungskostenmethode (Cost Method)

- Das Eigenkapitalkonto „Eigene Anteile / Treasury Shares“ wird mit 50.000 EUR belastet (Abzugsposten im Eigenkapital).

- Die Zahlungsmittel (Cash) werden um 50.000 EUR reduziert.

Nennwertmethode (Par Value Method)

Ausgangslage: Ursprünglicher Ausgabepreis 41 EUR pro Aktie = 1 EUR Nennwert + 40 EUR Kapitalrücklage pro Aktie.

- Gezeichnetes Kapital (Grundkapital) wird um 1.000 EUR reduziert (1.000 Aktien × 1 € Nennwert).

- Kapitalrücklage wird um 40.000 EUR reduziert (1.000 Aktien × 40 € ursprüngliche Kapitalrücklage pro Aktie).

- Die verbleibende Differenz zum Rückkaufpreis wird eigenkapitalnah ausgeglichen, hier z. B. über Gewinnrücklagen in Höhe von 9.000 EUR (50.000 € – (1.000 € + 40.000 €) = 9.000 €).

- Die Zahlungsmittel (Cash) sinken um 50.000 EUR.

Gesamtauswirkungen auf das Eigenkapital

Vor dem Aktienrückkauf betrug das Eigenkapital des Unternehmens ABC insgesamt 500.000 EUR, einschließlich gezeichnetem Kapital, Kapitalrücklage und Gewinnrücklagen. Nach dem Rückkauf sinkt das gesamte Eigenkapital auf 450.000 EUR.

Dieser Rückgang des Eigenkapitals zeigt, dass der Aktienrückkauf zwar die Anzahl der ausstehenden Aktien reduziert, aber auch das verfügbare Eigenkapital verringert. Dies kann sich auf die Kapitalstruktur, die Verschuldungsquote und Kennzahlen wie das Gewinn-pro-Aktie-Verhältnis (EPS) auswirken, da sich der Nenner (ausstehende Aktien) verändert.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.