Gewinn je Aktie (EPS) – Erklärung & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Gewinn je Aktie (englisch: Earnings Per Share oder kurz EPS) stellt einen zentralen Rentabilitätsindikator für Aktiengesellschaften dar. Investoren nutzen diese Kennzahl häufig, um die Finanzkraft und Leistungsfähigkeit eines Unternehmens einzuschätzen. Einen definierten Wert für die Bestimmung eines positiven oder negativen EPS gibt es nicht. Generell gilt: Je höher der Gewinn je Aktie, desto rentabler das Unternehmen.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Gewinn je Aktie – Definition

Der Gewinn je Aktie (EPS) gibt an, welcher Anteil des Unternehmensgewinns auf eine einzelne Aktie entfällt. Dazu wird der Gewinn ins Verhältnis zur Anzahl der im Umlauf befindlichen Aktien des emittierenden Unternehmens gesetzt. Damit kann die erste Stabilitätsprüfung der Gesellschaft durchgeführt werden.

In der Praxis ist es üblich, dass Unternehmen den Gewinn je Aktie um Sondereffekte bereinigen, die den Gewinn außerordentlich erhöht oder vermindert haben. Ziel ist es, ein geglättetes und repräsentatives Ergebnis zu erhalten.

Bei der Unternehmensanalyse ist außerdem immer zwischen dem unverwässerten (Basic EPS) und dem verwässerten Gewinn je Aktie (Diluted EPS) zu unterscheiden. Das verwässerte Ergebnis ist aufgrund möglicher Bezugsrechte auf Aktien tendenziell niedriger als das unverwässerte Ergebnis.

Gewinn je Aktie – Berechnung

Der Gewinn je Aktie (EPS) wird berechnet, indem der Nettogewinn durch die Anzahl ausstehenden Aktien geteilt wird. Ausstehende Aktien sind alle Aktien, die ein Unternehmen zum Handel ausgegeben hat und nicht selbst hält. Der Nettogewinn ist der Jahresüberschuss nach Berücksichtigung der Kosten und Aufwendungen eines Unternehmens.

Die allgemeine Formel lautet:

Das Ergebnis ist ein Geldbetrag pro Aktie. Die Einheit ist die Notierungswährung der Aktie. Eine deutsche Aktie würde folglich mit einem Gewinn in Euro analysiert werden. Im Gegenzug wird der Gewinn eines US-Unternehmens in Dollar pro Aktie angegeben.

- Ein negatives EPS bedeutet, dass das Unternehmen mehr Ausgaben als Einnahmen hatte, was zu einem Verlust pro Aktie führt.

- Ist der Wert des Gewinns pro Aktie positiv, so bedeutet dies, dass das Unternehmen im betrachteten Zeitraum gewinnbringend war.

Bei der Berechnung des Ergebnisses je Aktie ist zwischen verschiedenen Aktiengattungen zu unterscheiden. Im Folgenden wird auf die Berechnung von Vorzugsaktien und Stammaktien näher eingegangen.

EPS von Stammaktien

Als Stammaktien (common stock) werden alle Unternehmensanteile bezeichnet, die sowohl ein Stimmrecht als auch ein Recht auf Dividendenzahlungen besitzen. Inhaber von Stammaktien dürfen folglich auf der Hauptversammlung des Unternehmens für oder gegen Anträge stimmen und selbst Anträge einbringen. Der Gewinn pro Stammaktie verringert sich jedoch um die Dividendenzahlungen, die ausschließlich auf Vorzugsaktien entfallen.

Der bereinigte Gewinn pro Aktie wird daher ermittelt, indem die Dividenden für die Vorzugsaktien vom Nettogewinn abgezogen werden und diese Differenz mit der Anzahl der ausstehenden Stammaktien geteilt wird. Existieren keine Vorzugsaktien, wird der Gewinn je Stammaktie berechnet, indem der Nettogewinn ohne Bereinigung durch die Anzahl der ausstehenden Aktien geteilt wird.

Die Formel für den EPS von Stammaktien lautet:

EPS von Vorzugsaktien

Vorzugsaktien (preferred stock) gewähren ihrem Inhaber kein Stimmrecht auf der Hauptversammlung der Gesellschaft. Dieses fehlende Mitspracherecht kann beispielsweise durch eine erhöhte Dividende ausgeglichen werden. Daher sind Vorzugsaktien insbesondere bei Anlegern beliebt, die kein Interesse an der aktiven Stimmrechtsausübung haben.

Die Ermittlung des Gewinns je Vorzugsaktie findet nach einem ähnlichen Schema statt, wie die von Stammaktien. Ausgangspunkt ist ausschließlich der Gewinn, der auf den Anteil der Vorzugsaktien entfällt. Die Ermittlung dieses Wertes kann mit einem einfachen Dreisatz erfolgen. Die zusätzliche Dividende der Vorzugsaktien wird zu ihrem Gewinnanteil hinzuaddiert und dann durch die Zahl der Aktien geteilt.

Die Formel für den EPS von Vorzugsaktien lautet somit:

Verwässerter Gewinn je Aktie (Diluted EPS)

Die oben stehenden Formeln beziehen sich auf die Ermittlung des unverwässerten Gewinns je Aktie (Basic EPS). Dieser berücksichtigt nicht, dass ein Unternehmen sich möglicherweise verpflichtet hat, weitere Aktien auszugeben. Es handelt sich bei diesen Eventualverbindlichkeiten um sogenannte potenzielle Aktien. Sie entstehen häufig aus Derivaten oder Vereinbarungen, die eine Person zum Bezug der Unternehmensaktien berechtigen.

Berücksichtigung ausstehender Bezugsrechte

Mithilfe des verwässerten Gewinns je Aktie (Diluted EPS) kann ein Investor erkennen, wie stark der Gewinn sinken würde, wenn alle derzeit offenen Rechte zum Aktienbezug tatsächlich ausgeübt werden.

Für den verwässerten Gewinn ist ebenfalls das Jahresergebnis als Zähler zu verwenden, jedoch korrigiert um mögliche Aufwendungen für die potenziellen Aktien. Im Nenner werden zu den ausstehenden Aktien die möglicherweise auszugebenden Aktien hinzuaddiert. Durch einen kleineren Zähler und einen größeren Nenner liegt der verwässerte Gewinn für gewöhnlich unter dem unverwässerten Gewinn.

Zu den gängigsten Instrumenten, die zu einer Gewinnverwässerung führen können, zählen:

Formel

Die Formel für die Berechnung des verwässerten EPS lautet:

Gewinn je Aktie – Bedeutung

Der Gewinn je Aktie (EPS) ist eine nach nationalen und internationalen Rechnungslegungsvorschriften zu veröffentlichende Kennzahl. Darüber hinaus ist sie eine wichtige Grundlage für weitere Kennzahlen. Beispielsweise ist der EPS ein wesentlicher Bestandteil der PE Ratio, zu Deutsch Kurs-Gewinn-Verhältnis (KGV). Der Gewinn, durch den der Kurs einer Aktie geteilt wird, ist für gewöhnlich der Gewinn je Aktie. Durch diese Kombination des Gewinns je Aktie mit dem Aktienkurs wird die Metrik deutlich aussagekräftiger und kann dem Investor bessere Dienste bei der Aktienanalyse leisten.

Aktienbewertung

Als alleinstehende Kennzahl ist der Gewinn pro Aktie ein nützlicher Indikator für die Vorauswahl von Aktien. Eine wichtige Grundlage für Kurssteigerungen, Dividenden und einen positiven Shareholder Value sind Unternehmensgewinne. Der Gewinn je Aktie erlaubt somit einen schnellen ersten Blick, ob und wie viel Gewinn ein Unternehmen erwirtschaftet. Insbesondere Unternehmen mit anhaltenden Jahresverlusten bergen hohe Risiken und können langfristig Bilanzwerte vernichten. Die Analyse des Gewinns pro Aktie kann vor der Auswahl solcher Unternehmen schützen.

Prognosen

Zudem lässt der Gewinn je Aktie vorsichtige Prognosen für den Unternehmensgewinn zu. Wird eine konstante Anzahl ausstehender Aktien unterstellt, kann der EPS für ein Unternehmen im Zeitverlauf analysiert werden. Konstant steigende Gewinne sind ein positives Zeichen und können mit einiger Vorsicht für die Zukunft fortgeschrieben werden. Konnte ein Unternehmen bisher seinen Gewinn jedes Jahr um beispielsweise 5 Prozent steigern, wird es dies mit hoher Wahrscheinlichkeit auch zukünftig tun, sofern es genauso innovativ arbeitet wie bisher und der Zielmarkt (noch) nicht gesättigt ist.

Renditeerwartungen

Für den Investor bietet der Gewinn pro Aktie zusätzlich eine Möglichkeit, die eigenen Renditeerwartungen zu formulieren. Ein steigender oder konstant hoher Gewinn kann sich sowohl positiv auf den Aktienkurs als auch positiv auf zukünftige Dividendenzahlungen auswirken. Da die Gesamtrendite sich aus beiden Faktoren zusammensetzt, bekommt ein Investor ein besseres Gefühl für die mögliche Rendite mit einem Investment.

Gewinn je Aktie – Nachteile

Der Gewinn je Aktie (EPS) ist eine absolute Zahl, die für sich genommen noch nichts darüber aussagt, ob die Aktie im Vergleich zum Aktienkurs günstig oder teuer ist. Das Kurs-Gewinn-Verhältnis (PE Ratio) hingegen setzt den Aktienkurs ins Verhältnis zum Gewinn je Aktie und gibt damit einen Hinweis darauf, wie hoch der Aktienkurs im Vergleich zum Gewinn je Aktie ist.

Nehmen wir ein Beispiel mit zwei Unternehmen:

- Unternehmen A hat einen Gewinn von 10 Euro je Aktie und einen Aktienkurs von 100 Euro. Die PE Ratio (Aktienkurs geteilt durch EPS) ist hier 10 (100 Euro / 10 Euro).

- Unternehmen B hat einen Gewinn von 20 Euro je Aktie, aber einen Aktienkurs von 500 Euro. Die PE Ratio ist in diesem Fall 25 (500 Euro / 20 Euro).

Wenn ein Investor nur den EPS betrachtet, könnte er denken, dass Unternehmen B besser abschneidet, weil es einen höheren Gewinn pro Aktie hat. Betrachtet der Anleger jedoch das KGV, so stellt er fest, dass für jeden Euro Gewinn von Unternehmen B fünfmal so viel bezahlt werden muss wie für den Gewinn von Unternehmen A. Das bedeutet, dass die Aktie von Unternehmen B im Verhältnis zu seinem Gewinn relativ teuer ist.

EPS im Unternehmensvergleich

Der Gewinn pro Aktie stößt auch an seine Grenzen, wenn es um den Unternehmensvergleich geht. Es wird nicht untersucht, wie viel Kapitaleinsatz für den aktuellen Gewinn notwendig war, welche Branchenwerte üblich sind, oder wie der Kurs im Verhältnis zum Gewinn notiert. Hier sind weitere Kennzahlen, wie die PE Ratio oder auch Liquiditätskennzahlen für eine umfassende und vollständige Unternehmensbewertung notwendig.

Dividenden

Bei der Berechnung des EPS wird für gewöhnlich nur die Dividende für Vorzugsaktien separat ausgewiesen, sofern diese Aktiengattung ausgegeben wurde. Für den Investor bleibt jedoch unklar, wie der Gewinn exakt verwendet werden soll. Hierfür ist die Ausschüttungsquote (Payout Ratio) als zusätzliche Kennzahl notwendig. Denn welcher Teil des Gewinns je Aktie reinvestiert (thesauriert) oder ausgeschüttet wird, kann einen erheblichen Unterschied für das Investment Case bedeuten.

- Hohe Reinvestitionen sind für Investoren interessant, die an Kurszuwächsen interessiert sind. Zudem müssen thesaurierte Gewinne nicht auf Ebene des Investors versteuert werden, weil sie im Unternehmen verbleiben.

- Einkommensinvestoren profitieren dagegen stärker von kontinuierlich hohen Dividenden, müssen jedoch die entsprechenden Abgeltungssteuern bezahlen. Der Gewinn pro Aktie alleine kann diese inhaltliche Aussagekraft nicht erbringen.

Aktienrückkäufe

Besondere Vorsicht ist bei der Analyse des Gewinns je Aktie angebracht, weil er vergleichsweise einfach vom Management eines Unternehmens beeinflusst werden kann. Aktienrückkäufe eines Unternehmens verringern die ausstehenden Unternehmensanteile. Dadurch steigt der Gewinn je Aktie, ohne dass die Gewinne des Unternehmens steigen. Auf entsprechende Einflussfaktoren sollten Investoren für ein vollständiges Bild achten.

Gewinn je Aktie – Beispiel

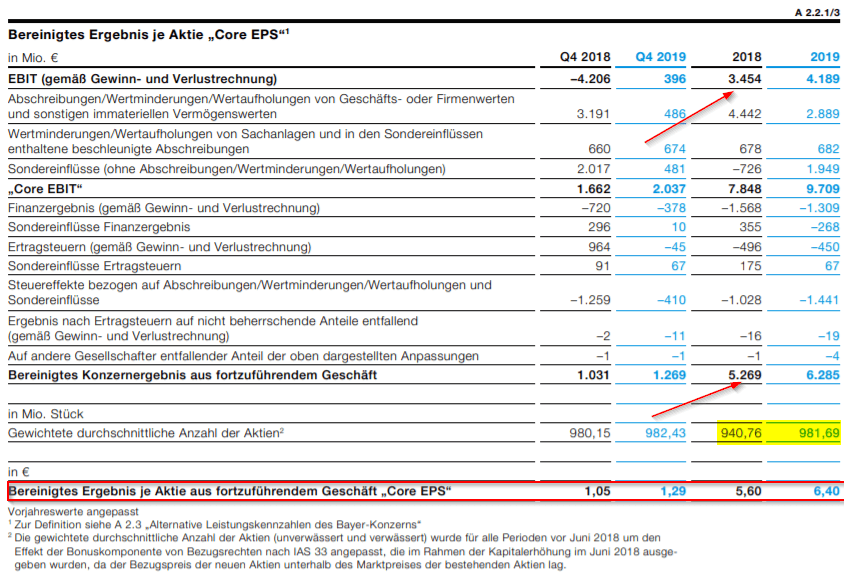

Die Bayer AG ist ein deutscher Pharma- und Biotechnikkonzern, der im DAX 30 notiert ist. Der Geschäftsbericht wird jährlich nach den Regeln der IFRS (International Finance and Reporting Standards) erstellt und publiziert. Es wird ein Core EPS verwendet. Dieser misst die Ertragskraft des Unternehmens aus der gewöhnlichen Geschäftstätigkeit ohne außergewöhnliche oder einmalige Einflüsse.

Bayer geht für die Ermittlung vom EBIT eines Jahres aus und bereinigt dieses um:

- Sondereinflüsse

- Abschreibungen

- Veränderungen immaterieller Vermögenswerte

Daraus ergibt sich das Core-EBIT, eine angepasste Gewinnkennzahl. Diese wird verwendet, um das bereinigte Konzernergebnis aus dem fortzuführenden Geschäft zu ermitteln. Im letzten Berechnungsschritt wird das Konzernergebnis durch die durchschnittliche Anzahl der Aktien geteilt.

Interpretation des Ergebnisses

Bayer konnte sein Core EPS folglich von 2018 auf 2019 von 5,60 Euro auf 6,40 Euro steigern. Deutlich wird auch, dass der bilanzielle Gewinn deutlich unter dem adjustierten Gewinn liegt. Hauptgrund dafür sind Abschreibungen und Sondereinflüsse.

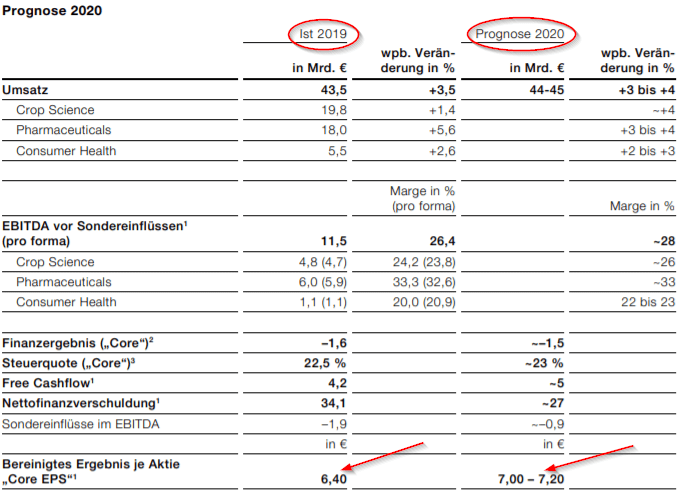

Prognose

Auf Basis der Daten für 2019 hat Bayer zudem eine Prognose für das kommende Geschäftsjahr erstellt. Dabei ist zu beachten, dass diese, wie alle Annahmen bezüglich der Zukunft, unter Ungewissheit getroffen wurden. Bayer stellt für das kommende Geschäftsjahr eine Prognose von 7,00 Euro bis 7,20 Euro Gewinn je Aktie auf.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.