Eigenkapital – Definition, Berechnung & Beispiel

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Eigenkapital (kurz EK, engl.: Equity, auch Haftungskapital) bezeichnet den Teil des Unternehmensvermögens, der den Eigentümern „gehört“. Es entspricht dem Vermögen minus Schulden und stellt somit die Residualgröße nach Abzug sämtlicher Verpflichtungen dar. Eigenkapital wirkt wie ein Sicherheitspuffer, da es finanzielle Stabilität und Unabhängigkeit signalisiert. In der Regel steht es dem Unternehmen zudem unbefristet zur Verfügung.

🔴 Live-Webinar am 02.02.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Eigenkapital – Definition

Eigenkapital ist der Betrag, der verbleibt, wenn alle Vermögenswerte (Aktiva) veräußert und alle Schulden vollständig beglichen wären. Es wird deshalb auch Nettovermögen oder Reinvermögen genannt und erscheint in der Bilanz auf der Passivseite (Herkunft des Kapitals).

Im Gegensatz zum Fremdkapital (mit Rückzahlungsanspruch) ist Eigenkapital grundsätzlich nicht rückzahlbar und somit langfristig verfügbar. Es entsteht extern durch Einlagen der Eigentümer und intern durch thesaurierte Gewinne (Innenfinanzierung).

Berechnung des Eigenkapitals

Das Eigenkapital eines Unternehmens ergibt sich aus der Differenz zwischen seinem Gesamtkapital (Bilanzsumme) und seinem Fremdkapital.

Formal:

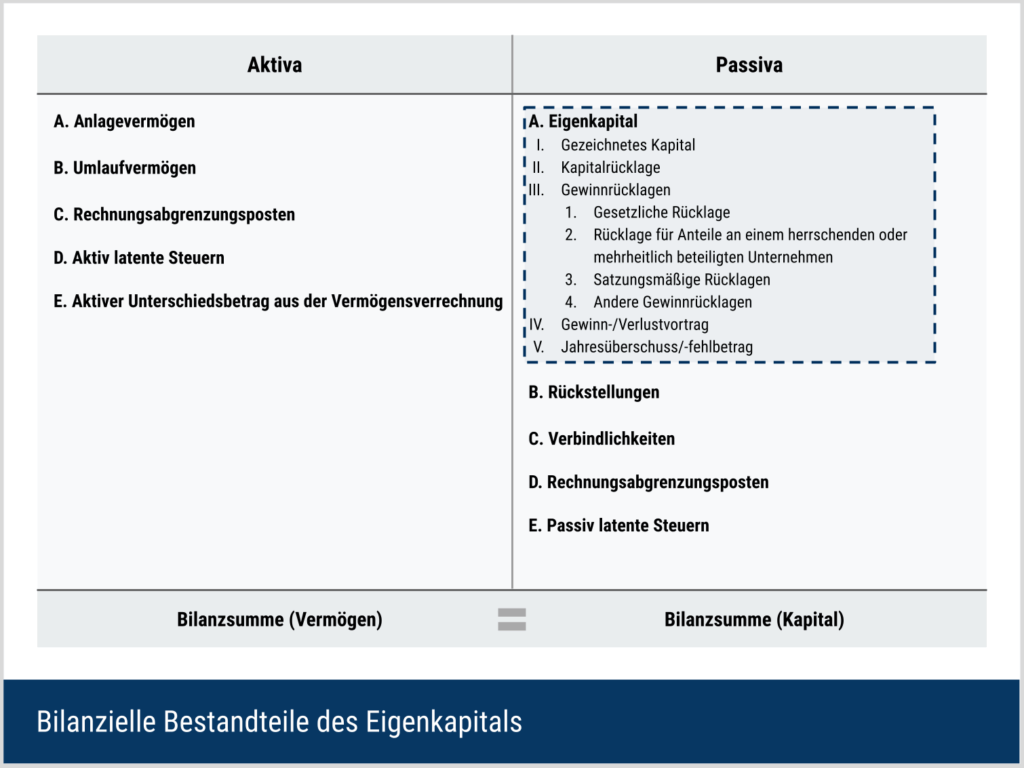

Gliederung des Eigenkapitals in der Bilanz (HGB)

In deutschen Abschlüssen (HGB) steht das Eigenkapital oberhalb des Fremdkapitals, weil es dem Unternehmen zeitlich unbegrenzt zur Verfügung steht. Die Passivseite ist grob nach Fristigkeit strukturiert: je kurzfristiger rückzahlbar, desto weiter unten.

Gliederung des Eigenkapitals nach IFRS

Im Gegensatz zum HGB gibt es keine starre Kontengliederung, jedoch sind Mindestangaben nach IAS 1 (u. a. „issued capital and reserves attributable to owners of the parent“) erforderlich. Zusätzlich ist eine Eigenkapitalveränderungsrechnung (Statement of Changes in Equity) vorgeschrieben. Die gezeigten Eigenkapitalbestandteile ähneln inhaltlich der HGB-Systematik (z. B. gezeichnetes Kapital, Kapitalrücklage, Rücklagen, einbehaltene Gewinne).

Erläuterung der Eigenkapitalpositionen (HGB)

Gemäß der bereits dargestellten Bilanzgliederung ist das Eigenkapital in verschiedene Positionen zu unterteilen. Dabei handelt es sich (vereinfacht) um:

Gezeichnetes Kapital

Das gezeichnete Kapital ist das „feste Grundkapital“ einer Kapitalgesellschaft.

- AG: heißt Grundkapital,

- GmbH: heißt Stammkapital.

Es entsteht bei Gründung und Kapitalerhöhungen und ist grundsätzlich kapitalerhaltungsgebunden (nicht zur Ausschüttung gedacht). Die Haftung der Gesellschafter ist in der Regel auf ihre Einlage begrenzt. Das Unternehmen selbst haftet mit seinem gesamten Vermögen.

Praxis-Hinweis: Diese Position ändert sich nur bei formellen Kapitalmaßnahmen (z. B. ordentliche/sachliche Kapitalerhöhung, Nennwertumstellung).

Kapitalrücklage

Die Kapitalrücklage bündelt das von den Eigentümern zugeführte Eigenkapital, das nicht als gezeichnetes Kapital ausgewiesen wird. Typische Fälle:

- Aufgeld (Agio) bei der Ausgabe von Anteilen/Aktien,

- Zuzahlungen der Gesellschafter in das Eigenkapital (ohne Gegenleistung),

- Beträge aus der Emission von Wandel-/Optionsrechten, soweit dem Eigenkapital zuzuordnen.

Wichtig: Zuführungen zur Kapitalrücklage sind nicht erfolgswirksam (laufen nicht über die Gewinn- und Verlustrechnung (GuV)), sondern werden direkt im Eigenkapital erfasst.

Gesetzliche Rücklage

Kapitalgesellschaften müssen einen Teil des Jahresüberschusses zur Stärkung des Eigenkapitals zurückbehalten. Bei Aktiengesellschaften gilt:

- jährlich 5 % des (um Verlustvorträge geminderten) Jahresüberschusses sind einzustellen,

- bis gesetzliche Rücklage und bestimmte Kapitalrücklagen zusammen mindestens 10 % des Grundkapitals (oder ein satzungsmäßig höherer Anteil) erreichen.

Für GmbHs besteht keine gesetzliche Pflicht zur Bildung dieser Rücklage. Die Satzung kann aber freiwillige Regelungen vorsehen.

Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen

Hält eine Tochter Anteile an ihrer Mutter (herrschendes/mehrheitlich beteiligtes Unternehmen), werden diese Anteile auf der Aktivseite ausgewiesen. Gleichzeitig ist in der Eigenkapital-Spalte eine zweckgebundene Rücklage in gleicher Höhe zu bilden.

Diese Rücklage dient als Ausschüttungssperre. Während der Rücklagenbildung entsteht ein Aufwand, der den Bilanzgewinn mindert. Der entsprechende Betrag steht also nicht für Dividenden zur Verfügung.

Wichtig: Die Dotierung dieser Rücklage ist keine GuV-Aufwendung, sondern eine Umbuchung im Eigenkapital (Ergebnisverwendung).

Satzungsmäßige Rücklagen

Unternehmen können in ihrer Satzung zusätzliche, zweckgebundene Rücklagen festlegen (z. B. Investitions- oder Schwankungsrücklagen). Deren Zweck und Höhe/Quote sind vorab definiert. Darüber hinausgehende Einstellungen sind unzulässig.

Andere Gewinnrücklagen

Sammelposten für freiwillige (andere) Gewinnrücklagen, die nicht bereits unter gesetzliche oder satzungsmäßige Rücklagen fallen. Sie entstehen typischerweise durch Thesaurierung (einbehaltene Gewinne) und erhöhen die Ausschüttungs- und Krisenfestigkeit.

Gewinn- / Verlustvortrag

- Gewinnvortrag: Nicht ausgeschüttete Vorjahresgewinne werden in die nächste Periode vorgetragen und erhöhen dort das ausschüttungsfähige Eigenkapital (Gewinnvortrag).

- Verlustvortrag: Vorjahresverluste werden ebenfalls vorgetragen und mindern das Eigenkapital der Folgeperiode.

Ausschüttungsreihenfolge: Solange Verlustvorträge bestehen, sind diese zuerst auszugleichen. Zudem sind gesetzliche/satzungsmäßige Ausschüttungssperren zu beachten.

Jahresüberschuss / -fehlbetrag

Der Jahresüberschuss (bzw. -fehlbetrag) ist das Ergebnis der aktuellen Periode. Er ist nicht kumuliert. Nach der Ergebnisverwendung (z. B. Dividendenvorschlag, Rücklagendotierung) fließt er in Gewinn-/Verlustvortrag oder Rücklagen.

Wann verändert sich das Eigenkapital?

Das Eigenkapital ändert sich durch zwei Arten von Vorgängen:

Erfolgswirksame Vorgänge (GuV)

Erfolgswirksame Geschäftsvorfälle sind solche, die sich auf den Gewinn oder Verlust eines Unternehmens auswirken. Dazu gehören insbesondere Umsatzerlöse, Aufwendungen, Abschreibungen, Zinsaufwendungen oder ähnliche Posten.

Diese Vorgänge werden in der Gewinn- und Verlustrechnung (GuV) erfasst. Das Ergebnis dieser Rechnung (der Gewinn oder Verlust der Periode) führt zu einer Veränderung des Eigenkapitals (EK):

- Gewinn erhöht das Eigenkapital,

- Verlust vermindert das Eigenkapital.

Am Ende der Abrechnungsperiode wird das GuV-Konto über das Konto „Eigenkapital“ abgeschlossen. Technisch geschieht dies durch eine Umbuchung des Jahresergebnisses (Gewinn oder Verlust) auf das Eigenkapitalkonto. Damit wird das Periodenergebnis in die Bilanz übernommen.

Eigentümerbezogene Vorgänge (erfolgsneutral)

Eigentümerbezogene Vorgänge wirken sich nicht auf den Erfolg des Unternehmens aus, sind also erfolgsneutral. Sie verändern das Eigenkapital, ohne dass diese Veränderung über die GuV läuft.

Beispiele:

- Einlagen der Eigentümer oder Kapitalerhöhungen führen zu einem Anstieg des Eigenkapitals.

- Ausschüttungen, Entnahmen oder Kapitalherabsetzungen führen zu einem Rückgang des Eigenkapitals.

- Umbuchungen innerhalb des Eigenkapitals, etwa die Dotierung oder Auflösung von Rücklagen, verändern lediglich die Struktur des Eigenkapitals, nicht aber dessen Gesamthöhe.

Negatives Eigenkapital

Eigenkapital kann nicht negativ auf der Passivseite ausgewiesen werden. Übersteigen die Verluste das vorhandene Eigenkapital, wird auf der Aktivseite der Posten „Nicht durch Eigenkapital gedeckter Fehlbetrag” ausgewiesen. Die Passivseite weist das Eigenkapital dann mit 0 aus, die Bilanz bleibt jedoch im Gleichgewicht.

Beispiel (stark vereinfacht)

- Vermögen: 1000 EUR

- Schulden: 1200 EUR

Das rechnerische Eigenkapital beträgt also: 1.000 EUR – 1.200 EUR = –200 EUR

Da ein negativer Betrag auf der Passivseite nicht zulässig ist, erfolgt die Darstellung wie folgt:

- Aktivseite: enthält den Posten „Nicht durch Eigenkapital gedeckter Fehlbetrag“ in Höhe von 200 EUR

- Passivseite: weist Eigenkapital = 0 EUR aus

Damit bleibt die Bilanzsumme auf beiden Seiten bei 1.200 EUR im Gleichgewicht.

Quellen des bilanziellen Eigenkapitals

Eigenkapital ist das Kapital der Eigentümer, beispielsweise der Aktionäre. Für kapitalmarktorientierte Unternehmen (vor allem AGs) sind die wesentlichen Quellen:

- Einlagen bei der Gründung

Bei der AG beträgt das Mindestgrundkapital 50.000 EUR. Die Einlagen bilden das gezeichnete Kapital, während Aufgelder (Agio) in die Kapitalrücklage fließen. - Kapitalerhöhungen / Börsengang (IPO)

Durch die Ausgabe neuer Aktien wird Eigenkapital zugeführt. Der Nennbetrag erhöht das gezeichnete Kapital und ein Aufgeld die Kapitalrücklage. Auch spätere Kapitalerhöhungen nach dem IPO funktionieren so. - Innen-/Selbstfinanzierung (Thesaurierung)

Einbehaltene Gewinne erhöhen das Eigenkapital (z. B. durch Zuführung zu Gewinnrücklagen oder Gewinnvortrag). Alternativ können Gewinne ausgeschüttet oder zur Schuldentilgung genutzt werden, wodurch das Eigenkapital nicht bzw. weniger steigt.

Funktionen und Aufgaben des Eigenkapitals

Eigenkapital erfüllt mehrere, teils gleichzeitig wirkende Aufgaben im Unternehmen:

Gründungs- / Errichtungsfunktion

Für die Gründung eines Unternehmens ist Eigenkapital erforderlich. In der Regel wird dieses von den Gründern eingebracht und dient der Finanzierung erster Investitionen sowie der Errichtungsgebühren. Hierzu können Kosten für Steuerberater, Anwälte oder Berufsverbände gehören. Je mehr Eigenkapital zu Beginn in ein Unternehmen eingebracht wird, desto größer ist der Handlungsspielraum.

Haftungsfunktion

Kapitalgesellschaften zeichnen sich durch ihre Haftungsbeschränkung aus. Anteilseigner haften demnach nur mit ihrer Kapitaleinlage. In den ersten Jahren entspricht diese Einlage praktisch dem gesamten Eigenkapital des Unternehmens. Aus Gläubigersicht stellt das Eigenkapital somit die sogenannte „Haftungsmasse” dar. Je mehr Eigenkapital vorhanden ist, desto höher ist die Haftungsfähigkeit des Unternehmens.

Finanzierungsfunktion (Reputationsfunktion)

Ein solides Eigenkapital verbessert die Bonität (Credit Rating) und erleichtert somit den Zugang zu Fremdkapital (Kreditvergabe, Konditionen, Covenants). Ratingagenturen und Banken betrachten starkes Eigenkapital als Stabilitätspuffer, was zu niedrigeren Zinsen und größeren Finanzierungsspielräumen führen kann.

(Verlust-) Absorbtionsfunktion

Eigenkapital wirkt wie ein Stoßdämpfer in wirtschaftlich schwierigen Zeiten: Verluste können über Rücklagen, Gewinnvorträge oder künftige Gewinne aufgefangen werden. Je höher das Eigenkapital, desto größer die Krisenresistenz (z. B. in Rezessionen).

Bezugsgröße bei der Gewinnverteilung

Gewinne werden an die Eigentümer ausgeschüttet. Bei Aktiengesellschaften beschließt die Hauptversammlung eine Gesamtausschüttung, die pro Aktie ausgezahlt wird (Dividende je Aktie). Wer mehr Anteile hält, erhält entsprechend mehr Gewinn.

Herrschaftsfunktion

Regelmäßig sind Stimmrechte an Eigenkapitalanteilen geknüpft (z. B. Anzahl/Ausprägung der Aktien). Mehrheitseigner (über 50 %) können Richtungsentscheidungen dominieren, während bei einer breiten Streuung Kompromisse nötig sind. Für Investoren haben beide Strukturen Vor- und Nachteile (Agilität vs. Kontrolle).

Das Eigenkapital von Banken

Banken sind Finanzintermediäre: Sie bündeln Einlagen, vergeben Kredite und sichern die Stabilität des Finanzsystems. Daher unterliegt das Eigenkapital speziellen Regeln, beispielsweise Basel III, CRR und CRD. Nach der Finanzkrise 2008/09 wurden die Vorgaben verschärft und um Liquiditätsanforderungen ergänzt.

Wie viel Eigenkapital müssen Banken halten?

Es gibt keinen festen Prozentsatz der Bilanzsumme, sondern Quoten auf Basis der risikogewichteten Aktiva (RWA):

- Kernkapital (CET1): mindestens 4,5 %

- Tier 1-Kapital: mindestens 6 %

- Gesamtkapital: mindestens 8 %

Dazu kommen Sicherheitspuffer – etwa ein Kapitalerhaltungspuffer (meist 2,5 %), ein antizyklischer Puffer und zusätzliche Aufschläge für große oder besonders wichtige Banken.

Außerdem gibt es die Leverage Ratio (mind. 3 %), die sich auf die gesamte Bilanzsumme bezieht und ein einfaches Sicherheitsnetz bildet. Liquiditätsregeln (LCR, NSFR) sorgen dafür, dass Banken genügend kurzfristig verfügbare Mittel haben und sich langfristig solide finanzieren.

Wie wird der Eigenkapitalbedarf ermittelt?

Jede Kreditposition der Bank wird nach ihrem Risiko gewichtet: Je unsicherer der Schuldner oder die Besicherung, desto höher das Risikogewicht. Große Banken dürfen dafür teils eigene Modelle nutzen.

Interpretation des Eigenkapitals

Das Eigenkapital spielt in der Fundamentalanalyse eine zentrale Rolle und dient als Maßstab für Stabilität und Finanzkraft eines Unternehmens. Eine klassische Prüfmethode ist die sogenannte goldene Bilanzregel. Sie besagt, dass langfristig gebundenes Vermögen (Anlagevermögen) auch langfristig finanziert sein sollte – idealerweise durch Eigenkapital oder langfristiges Fremdkapital.

Ein hoher Eigenkapitalanteil ist grundsätzlich positiv zu bewerten. Er stärkt die Bonität, erhöht die Krisenfestigkeit und reduziert die Abhängigkeit von Fremdkapitalgebern und Zinsmärkten. Eigenkapital dient zudem als Verlustpuffer: Erst wenn das Eigenkapital aufgebraucht ist, sind Gläubiger betroffen.

Diese Verlustabsorptionsfunktion wirkt sich auch auf die Kreditkonditionen aus. Unternehmen mit hohem Eigenkapital gelten als verlässlicher und erhalten Fremdkapital häufig zu günstigeren Zinssätzen, da das Risiko eines Zahlungsausfalls sinkt.

Nachteile und Einschränkungen

Eigenkapital gilt im Vergleich zu Fremdkapital als teurer, da die erwartete Rendite der Anteilseigner (Dividenden oder Kursgewinne) aus dem Nettogewinn gezahlt wird. Zinszahlungen auf Fremdkapital mindern hingegen den steuerpflichtigen Gewinn und sind somit steuerlich absetzbar.

Ein höherer Eigenkapitalanteil kann zudem die Stimmrechtsverteilung verändern. Kapitalerhöhungen führen häufig zu einer breiteren Eigentümerstruktur und damit zu einer Verwässerung der Anteile bestehender Aktionäre. Dies kann die Entscheidungsfindung erschweren oder zu Unmut bei Altaktionären führen.

Auch die Aussagekraft des Eigenkapitals ist begrenzt. Zum einen handelt es sich um eine Stichtagsgröße, die nur einmal jährlich im Rahmen der Bilanz ausgewiesen wird. Zum anderen basiert die Gewinnermittlung auf buchhalterischen Größen wie Abschreibungen, die keinen direkten Zahlungsabfluss darstellen. Dadurch spiegelt das ausgewiesene Eigenkapital die tatsächliche finanzielle Lage eines Unternehmens nur bedingt wider.

Kennzahlen auf Cashflow-Basis können diese Schwächen teilweise ausgleichen, da sie die Liquidität und Zahlungsströme besser abbilden als die rein statische Bilanzanalyse.

Kennzahlen zur Beurteilung des Eigenkapitals

Die Aussagekraft des Eigenkapitals lässt sich durch die Kombination mit weiteren Kennzahlen deutlich steigern. In der Fundamentalanalyse werden dabei insbesondere folgende Größen betrachtet:

Eigenkapitalquote (Equity-to-Asset Ratio)

Die Eigenkapitalquote, auch bekannt als Equity-to-Asset Ratio, setzt das Eigenkapital ins Verhältnis zum Gesamtkapital eines Unternehmens und zeigt damit die Kapitalstruktur.

Ein absoluter Eigenkapitalwert von einer Million Euro hat nur im Kontext der Bilanzsumme Bedeutung:

Bei einer Bilanzsumme von einer Million Euro liegt eine vollständige Eigenfinanzierung vor, bei 100 Millionen Euro entspricht dies lediglich einer Quote von 1 %. Die Eigenkapitalquote ermöglicht somit eine vergleichbare Bewertung der finanziellen Stabilität verschiedener Unternehmen.

Eigenkapitalrentabilität (Return on Equity)

Die Eigenkapitalrentabilität, auch bekannt als Eigenkapitalrendite oder Return on Equity (ROE), misst die Verzinsung des eingesetzten Eigenkapitals und ergibt sich aus dem Verhältnis von Jahresüberschuss zu Eigenkapital. Eine höhere Rentabilität signalisiert eine effizientere Nutzung des Eigenkapitals.

Steigen die Gewinne stärker als das Eigenkapital oder liegen die Fremdkapitalzinsen unterhalb der Gesamtkapitalrendite, erhöht sich die Eigenkapitalrendite – ein Effekt, der als Leverage-Effekt bezeichnet wird. Unternehmen sollten dabei jedoch ein ausgewogenes Verhältnis zwischen Eigen- und Fremdkapital wahren, um Risiken zu begrenzen.

Anlagendeckungsgrad I (Goldene Bilanzregel)

Der Anlagendeckungsgrad I zeigt, in welchem Umfang das langfristige Anlagevermögen durch langfristig verfügbares Kapital finanziert ist.

Ein Wert von 100 % beim Anlagendeckungsgrad I bedeutet, dass das Anlagevermögen vollständig durch Eigenkapital gedeckt ist. In der Praxis gilt jedoch der Anlagendeckungsgrad II, der auch langfristiges Fremdkapital berücksichtigt, als relevanter Maßstab für eine solide Finanzierung.

Eigenkapital im Beispiel

BASF ist ein Chemiekonzern mit Sitz in Ludwigshafen. In diesem Beispiel sollen die Bilanzwerte der Jahre 2023 und 2024 in Hinblick auf das Eigenkapital verglichen werden. (Quelle S. 5) BASF erstellt seinen Konzernabschluss nach den internationalen Rechnungslegungsstandards (IFRS) und weist daher nicht alle im HGB geforderten Bilanzpositionen aus.

Zum 31. Dezember 2024 beträgt das Eigenkapital der BASF SE 36,9 Milliarden EUR (Vorjahr: 36,6 Milliarden EUR). Der Anstieg resultiert vor allem aus höheren Gewinnrücklagen, während die Positionen gezeichnetes Kapital und Kapitalrücklage mit 1,1 bzw. 3,1 Milliarden EUR unverändert bleiben.

Das Gesamtkapital des Konzerns erhöht sich im selben Zeitraum von 77,4 auf 80,4 Milliarden EUR. Damit ist auch die Eigenkapitalquote leicht gestiegen und liegt weiterhin im Bereich von rund 45 Prozent. Dieser Wert deutet auf eine solide Finanzierungsstruktur hin.

Eine vertiefte Beurteilung ist jedoch nur im Vergleich mit Vorperioden, Wettbewerbern oder ergänzenden Kennzahlen möglich. Besonders im Branchenvergleich mit anderen Chemieunternehmen lässt sich die Stabilität der Kapitalstruktur von BASF besser einordnen.

Häufige Fragen

Worin unterscheiden sich bilanzielles und effektives (reales) Eigenkapital?

Investoren sehen in der Regel das bilanzielle Eigenkapital, das nach HGB bzw. IFRS ermittelt und in der Bilanz ausgewiesen wird. Das effektive bzw. reale Eigenkapital kann davon abweichen und zeigt sich erst im Liquidationsfall.

Dabei werden alle Vermögenswerte veräußert und alle Schulden beglichen. Nach Abzug der Verwertungskosten bleibt der tatsächliche Rest für die Eigentümer.

Gründe für Abweichungen:

- Stille Reserven/Lasten: Buchwerte sind nicht zwangsläufig Marktwerte. (z. B. Grundstücke zu historischen Anschaffungskosten).

- Bewertungsmethoden: HGB ist eher vorsichtig und anschaffungskostenorientiert, IFRS hingegen berücksichtigt teilweise den Fair Value oder OCI-Effekte.

- Nicht bilanzierte Werte: Selbst geschaffene Marken und Know-how sind oft nicht aktiviert, obwohl sie wirtschaftlich werthaltig sind.

Zu berücksichtigen sind außerdem der Zeitpunkt und die Kosten der Verwertung (Liquidationskosten, Steuern, Transaktionskosten).

Was versteht man unter Private Equity?

Der Begriff Private Equity bezeichnet außerbörsliches Eigenkapital, das in nicht börsennotierte Unternehmen investiert wird. Private-Equity-Gesellschaften analysieren Zielunternehmen, beteiligen sich daran und streben nach einigen Jahren einen gewinnbringenden Exit an – etwa durch Verkauf oder Börsengang.

Im Gegensatz zu Venture Capital (Wagniskapital), das vor allem jungen Wachstumsunternehmen bereitgestellt wird, konzentriert sich Private Equity häufig auf etablierte Firmen, etwa im Rahmen von Übernahmen oder Restrukturierungen.

Einige Private-Equity-Gesellschaften sind selbst börsennotiert, sodass auch Privatanleger indirekt investieren können. Alternativ ermöglichen spezialisierte Fonds den Zugang zu dieser Anlageklasse, deren Erfolg je nach Strategie und Marktumfeld stark variieren kann.

Welche Rolle spielt das Eigenkapital beim Erwerb einer Immobilie?

Eigenkapital spielt beim Kauf einer Immobilie eine zentrale Rolle. Es beeinflusst, ob und zu welchen Konditionen ein Darlehen gewährt wird. Da beim Immobilienkauf neben dem Kaufpreis auch Nebenkosten wie Notar-, Makler- und Grunderwerbsteuer anfallen, raten Banken meist dazu, diese aus eigenen Mitteln zu bezahlen.

Das Eigenkapital wirkt sich direkt auf die sogenannte Beleihung aus – also das Verhältnis zwischen Darlehensbetrag und dem von der Bank angesetzten Beleihungswert der Immobilie. Ein Kredit über 400.000 EUR bei einem Objektwert von 400.000 EUR entspricht einer Beleihung von 100 Prozent. Je höher die Beleihung, desto größer ist das Risiko der Bank und desto höher in der Regel der Zinssatz.

Zur Absicherung wird die Bank in das Grundbuch eingetragen und erhält eine Grundschuld. Der Käufer bleibt jedoch Eigentümer der Immobilie. Wird der Kredit nicht bedient, kann die Bank die Immobilie im Wege der Zwangsversteigerung verwerten.

Hoher Eigenkapitalanteil senkt also die Beleihung, verringert das Risiko der Bank und führt meist zu günstigeren Kreditkonditionen.

Wie soll vorhandendes Eigenkapital angelegt werden?

Für Kreditnehmer kann sich die Frage stellen, ob vorhandenes Kapital besser in die Immobilie eingebracht oder alternativ am Finanzmarkt investiert werden sollte. Eine pauschale Antwort gibt es nicht – entscheidend sind Renditeerwartung, Risiko und persönliche Situation.

Wirkt die erwartete Rendite einer Kapitalmarktanlage höher als der Kreditzins, kann ein geringerer Eigenkapitaleinsatz durch den Leverage-Effekt die Eigenkapitalrendite steigern. Gleichzeitig erhöht sich damit aber auch das finanzielle Risiko. Faktoren wie Einkommen, Liquiditätsreserven und Risikobereitschaft sollten daher in die Entscheidung einfließen.

Auch die Nutzung der Immobilie spielt eine Rolle:

- Selbst genutzte Objekte profitieren von mehr Eigenkapital, da Zinsen steuerlich nicht absetzbar sind.

- Vermietete Immobilien werden oft stärker fremdfinanziert, um den Zinshebel zu nutzen; die höheren Zinskosten können steuerlich geltend gemacht werden.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.02.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.