Anlagendeckungsgrad 1 – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Anlagendeckungsgrad 1 (auch „goldene Bilanzregel“ oder „Deckungsgrad A“) ist eine betriebswirtschaftliche Kennzahl, die das Verhältnis des Eigenkapitals zum Anlagevermögen ausdrückt. Sie dient der Analyse der horizontalen Bilanz- und Finanzierungsstruktur und liefert einen statischen Hinweis darauf, wie langfristig gebundenes Vermögen finanziert ist. Investoren können die Kennzahl als einen Baustein der Unternehmensanalyse nutzen, aber auch intern kann sie als Steuerungs- und Kontrollinstrument eingesetzt werden.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Anlagendeckungsgrad 1 – Definition

Der Anlagendeckungsgrad 1 zeigt, inwieweit das Anlagevermögen eines Unternehmens durch Eigenkapital gedeckt ist. Er wird meist in Prozent angegeben. Ein Wert von 100 % bedeutet vollständige Deckung und erfüllt die strenge beziehungsweise enge Fassung der „Goldenen Bilanzregel“ bzw. „Goldenen Finanzierungsregel“.

Anlagendeckungsgrad 1 – Formel und Berechnung

Der Anlagendeckungsgrad 1 ergibt sich aus der Division des Eigenkapitals durch das Anlagevermögen. Um das Ergebnis als Prozentzahl auszudrücken, ist die Multiplikation mit 100 notwendig.

Die Formel lautet:

Häufige Fehler bei der Berechnung

Eigenkapital und Anlagevermögen müssen aus demselben Abschluss beziehungsweise vom selben Bilanzstichtag stammen und in derselben Einheit angegeben sein. Maßgeblich sind grundsätzlich die bilanziellen Buchwerte nach Abschreibungen und Wertminderungen, nicht die ursprünglichen Anschaffungs- oder Herstellungskosten.

- Beim Anlagevermögen sind immaterielle Vermögensgegenstände, Sachanlagen und Finanzanlagen vollständig zu berücksichtigen.

- Auch geleistete Anzahlungen auf Anlagen und Anlagen im Bau gehören zum Anlagevermögen.

- Wertpapiere und Beteiligungen sind nur einzubeziehen, wenn sie aufgrund ihrer dauerhaften Zweckbestimmung als Finanzanlage ausgewiesen werden.

- Die Werte dürfen nicht aus unterschiedlichen Perioden, Rechnungslegungsnormen oder Währungseinheiten kombiniert werden.

Beträgt das Anlagevermögen null, ist der Anlagendeckungsgrad 1 wegen der Division durch null nicht berechenbar. In diesem Fall sollte die Kennzahl als „nicht anwendbar“ ausgewiesen werden.

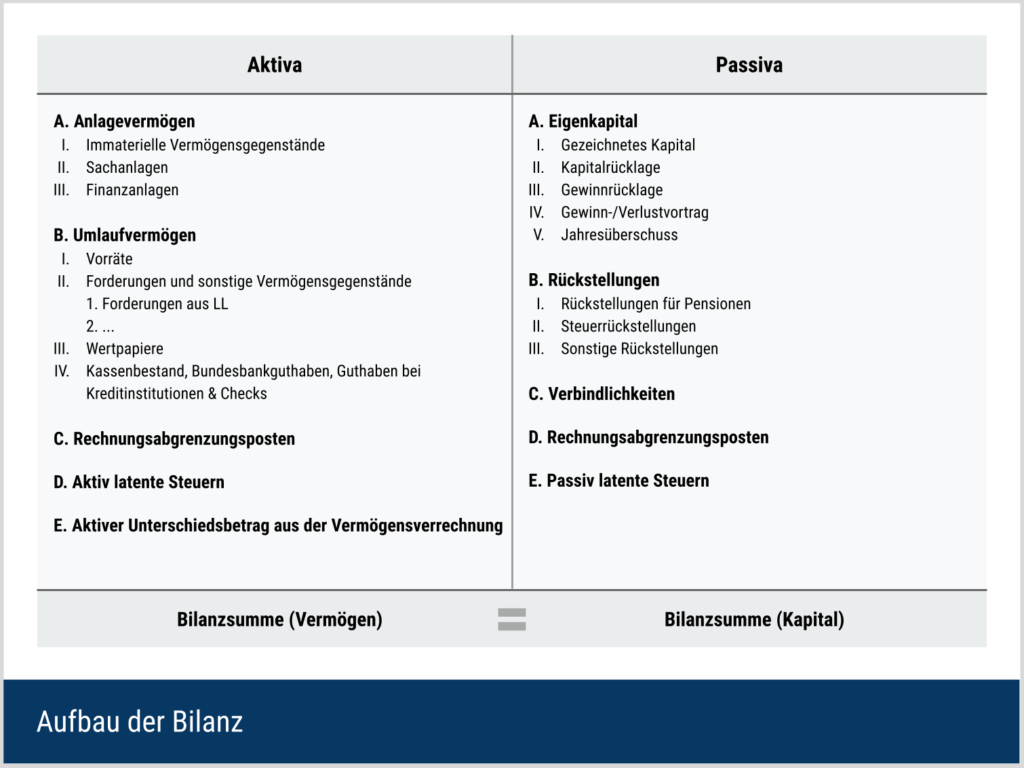

Herkunft der Daten – Bilanz

Die Berechnung des Anlagedeckungsgrades 2 stützt sich auf Bilanzpositionen. Kapitalgesellschaften müssen zum Geschäftsjahresende eine Bilanz erstellen. Börsennotierte Unternehmen veröffentlichen zudem oft Quartals- oder Halbjahresabschlüsse.

- Benötigt werden die Posten „Anlagevermögen“ und „Eigenkapital“.

- Zum Anlagevermögen gehören Vermögensgegenstände, die dazu bestimmt sind, dem Geschäftsbetrieb dauerhaft zu dienen. Es umfasst immaterielle Vermögensgegenstände, Sachanlagen und Finanzanlagen. Dazu zählen beispielsweise Patente, Gebäude, Maschinen, Büroausstattung oder Beteiligungen.

Anlagendeckungsgrad 1 – Interpretation

Der Anlagendeckungsgrad 1 zeigt, wie viel Prozent des Anlagevermögens durch Eigenkapital finanziert sind. Er erlaubt Rückschlüsse auf die Bilanzstruktur und kann Hinweise auf die finanzielle Stabilität eines Unternehmens geben.

- Über 100 %: Das Eigenkapital übersteigt das Anlagevermögen. Dies kann auf eine starke Eigenkapitalbasis und eine hohe finanzielle Unabhängigkeit hindeuten. Die Ursache des hohen Wertes sollte dennoch geprüft werden.

- Genau 100 %: Das Anlagevermögen ist vollständig durch Eigenkapital gedeckt. Aus der Finanzierung des Anlagevermögens ergibt sich damit rechnerisch kein zusätzlicher Fremdkapitalbedarf.

- Unter 100 %: Ein Teil des Anlagevermögens ist nicht durch Eigenkapital gedeckt. Das ist nicht automatisch problematisch, sofern dieser Teil durch langfristig verfügbares Fremdkapital finanziert wird.

Welcher Anlagendeckungsgrad 1 ist gut?

Für den Anlagendeckungsgrad 1 existiert kein allgemeingültiger optimaler Wert. Die strenge Fassung der Goldenen Bilanzregel verlangt einen Wert von mindestens 100 %. In diesem Fall reicht das Eigenkapital rechnerisch aus, um das gesamte Anlagevermögen zu decken. Übersteigt der Wert 100 %, finanziert das Eigenkapital zusätzlich einen Teil des Umlaufvermögens.

Ein Wert unter 100 % muss im Kontext betrachtet werden. In vielen Unternehmen wird ein Teil des Anlagevermögens sinnvoll durch langfristiges Fremdkapital finanziert. Entscheidend ist dann, ob die Laufzeit des Fremdkapitals zur Dauer der Vermögensbindung passt. Zur weiteren Beurteilung sollte deshalb insbesondere der Anlagendeckungsgrad 2 berechnet werden.

In der Fach- und Praxisliteratur werden teilweise unterschiedliche Orientierungsbereiche genannt. Solche Bandbreiten sind nicht als feste Grenzwerte zu verstehen, da die Anlagenintensität und die übliche Kapitalstruktur stark von Branche, Geschäftsmodell, Unternehmensgröße und Rechnungslegungsgrundlage abhängen.

Beurteilung der Kennzahl im Zeitverlauf

Neben der isolierten Betrachtung des Anlagendeckungsgrades 1 ist vor allem seine Entwicklung im Zeitverlauf aussagekräftig. Üblich sind Analysen auf Quartals- oder Jahresbasis, ergänzt durch Tabellen oder Diagramme.

Eine Zeitreihenanalyse zeigt langfristige Trends und Entwicklungen: Die Kennzahl kann steigen, sinken oder konstant bleiben. Dabei ist zu berücksichtigen, dass sich das Anlagevermögen nicht nur durch Käufe und Verkäufe, sondern auch z. B. durch Abschreibungen, Wertminderungen verändern kann.

Steigender Anlagendeckungsgrad 1

Steigende Werte beim Anlagendeckungsgrad 1 können sowohl auf ein wachsendes Eigenkapital als auch auf ein sinkendes Anlagevermögen zurückzuführen sein. Auch gleichzeitige Veränderungen beider Größen können den Wert erhöhen, wenn das Eigenkapital im Verhältnis stärker steigt beziehungsweise das Anlagevermögen stärker sinkt.

Ein höheres Eigenkapital gilt grundsätzlich als positives Signal für Stabilität. Entscheidend ist jedoch, wodurch der Anstieg verursacht wurde, beispielsweise durch einbehaltene Gewinne, eine Kapitalerhöhung oder Bewertungsänderungen.

Nimmt das Anlagevermögen ab, ist die Bewertung differenzierter:

- Werden nicht mehr benötigte Güter verkauft, kann dies die Effizienz verbessern und positiv zu werten sein.

- Werden dagegen für die Wertschöpfung zentrale Vermögensgegenstände veräußert, kann dies ein Warnsignal darstellen.

- Geht das Anlagevermögen vor allem aufgrund von Abschreibungen oder Wertminderungen zurück, sollte geprüft werden, ob ausreichend Ersatz- und Erweiterungsinvestitionen erfolgen.

Sinkender Anlagendeckungsgrad 1

Sinkende Werte beim Anlagendeckungsgrad 1 können durch ein abnehmendes Eigenkapital, ein steigendes Anlagevermögen oder entsprechende gleichzeitige Veränderungen beider Größen entstehen.

- Schrumpft das Eigenkapital infolge von Verlusten, ist dies kritisch, da es langfristig sogar negativ werden kann. Aktienrückkäufe können ebenfalls zu sinkendem Eigenkapital führen. Sie können vom Management als Signal einer vermuteten Unterbewertung eingesetzt werden. Entscheidend sind unter anderem der Kaufpreis, die Finanzierung und alternative Verwendungsmöglichkeiten des Kapitals.

- Steigt das Anlagevermögen, kann dies auf Investitionen und potenzielles Wachstum hindeuten. Ein Anstieg kann auch durch Unternehmensakquisitionen, Nutzungsrechte aus Leasingverhältnissen, Umgliederungen oder Bewertungs- und Wechselkurseffekte entstehen. Ob die zugrunde liegenden Maßnahmen wirtschaftlich sinnvoll sind, bleibt zunächst offen.

Konstanter Anlagendeckungsgrad 1

Verändert sich der Anlagendeckungsgrad 1 kaum, bleiben Eigenkapital und Anlagevermögen entweder weitgehend gleich oder sie steigen beziehungsweise sinken in einem ähnlichen Verhältnis zueinander. Ein konstanter Quotient bedeutet jedoch nicht, dass sich die Finanzlage insgesamt nicht verändert hat. Für die Beurteilung sind weitere Analysen erforderlich. Das gilt auch, wenn die Kennzahl über 100 % liegt.

Betriebsvergleichende Analyse

Ein Vergleich des Anlagedeckungsgrades 1 ist vor allem zwischen Unternehmen derselben Branche sinnvoll, da sie häufig ähnliche Investitions- und Finanzierungsbedingungen aufweisen. Auch innerhalb einer Branche können sich Geschäftsmodelle, Bilanzierungsgrundlagen und Anlagenintensität jedoch deutlich unterscheiden. Für Investoren stellt die Kennzahl daher lediglich ein Kriterium dar, um einen Teilaspekt der Finanzierungsstabilität verschiedener Unternehmen zu vergleichen.

Ein hoher Wert kann auf eine robuste Eigenkapitalfinanzierung des langfristig gebundenen Vermögens hindeuten. Allerdings hat ein hoher Anlagedeckungsgrad auch eine mögliche Kehrseite: Er kann die Eigenkapitalrendite schmälern, wenn weniger Fremdkapital eingesetzt wird und somit der Leverage-Effekt geringer ausfällt. Dieser Effekt besagt, dass die Eigenkapitalrendite mit zunehmender Verschuldung steigen kann, sofern die Gesamtkapitalrendite über dem durchschnittlichen Fremdkapitalzins liegt.

Unternehmen mit hoher Eigenkapitalquote setzen daher häufig stärker auf Stabilität, während stärker fremdfinanzierte Unternehmen unter günstigen Voraussetzungen eine höhere Eigenkapitalrendite erzielen können, dafür aber regelmäßig höhere Finanzierungsrisiken tragen.

Praktischer Bewertungsablauf

Für eine belastbare Einordnung bietet sich folgendes Vorgehen an:

- Prüfen, welcher Anteil des Anlagevermögens durch Eigenkapital gedeckt ist.

- Bei einem Wert unter 100 % zusätzlich untersuchen, ob der verbleibende Anteil durch langfristiges Fremdkapital finanziert wird.

- Den Wert mit vergleichbaren Unternehmen derselben Branche und mit der eigenen historischen Entwicklung vergleichen.

- Die Ursachen des Wertes untersuchen, beispielsweise Gewinne oder Verluste, Kapitalmaßnahmen, Investitionen, Abschreibungen, Wertminderungen oder Anlagenverkäufe.

- Ergänzend Cashflows, Verschuldung, Fälligkeiten, Rentabilität und Liquidität analysieren.

Anlagendeckungsgrad 1 – Nachteile

Die Aussagekraft des Anlagendeckungsgrades 1 ist begrenzt, da er ausschließlich auf Bilanzwerten basiert. Die Bilanz ist ein stichtagsbezogenes Instrument und spiegelt Veränderungen nach dem Bilanzstichtag nicht wider. Kapitalerhöhungen, Kapitalherabsetzungen oder Investitionen in Sachanlagen, die erst nach dem Stichtag stattfinden, wirken sich somit erst in der folgenden Berichtsperiode auf die Kennzahl aus.

Ein weiterer Nachteil ergibt sich aus unterschiedlichen Rechnungslegungsnormen. Abweichende Ansatz- und Bewertungsregeln nach HGB und IFRS können bei demselben Unternehmen zu unterschiedlichen Werten des Anlagevermögens und des Eigenkapitals führen. Unterschiede bestehen beispielsweise bei selbst geschaffenen immateriellen Vermögensgegenständen, bei Neubewertungen von Sachanlagen oder bei der Bilanzierung von Leasingverhältnissen. Die IFRS-Werte können deshalb je nach Sachverhalt höher oder niedriger ausfallen als die HGB-Werte, was die Vergleichbarkeit einschränkt.

Zudem können Bilanzkennzahlen durch bilanzpolitische Entscheidungen beeinflusst werden. Abschreibungen, Folgebewertungen, Klassifizierungen oder stille Reserven liegen zumindest teilweise im Rahmen gesetzlicher Wahlrechte und Schätzungen des Unternehmens und lassen sich von außen nur eingeschränkt beurteilen. Bewegungsgrößen wie der Cashflow ergänzen die stichtagsbezogene Bilanzanalyse um zahlungsorientierte Informationen. Allerdings kann auch die Kapitalflussrechnung unter anderem durch Klassifizierungen und den Zeitpunkt von Zahlungen beeinflusst werden.

Schließlich ist ein Vergleich des Anlagendeckungsgrades vor allem innerhalb derselben Branche und bei vergleichbaren Geschäftsmodellen sowie Rechnungslegungsgrundlagen sinnvoll, da sich die Anlagenintensität zwischen Sektoren stark unterscheidet.

Anlagendeckungsgrad 1 – Beispiel

Ein Investor möchte den Anlagendeckungsgrad 1 des Spielzeugherstellers Plüsch AG ermitteln, um Rückschlüsse darauf zu ziehen, wie das Anlagevermögen des Unternehmens finanziert ist. Dazu zieht er die letzte veröffentlichte Unternehmensbilanz zurate.

Diese sieht wie folgt aus (die Positionen „Umlaufvermögen“ und „Fremdkapital“ werden zur besseren Übersicht nicht detailliert aufgeschlüsselt):

| Aktiva – Position | Betrag in TEUR | Passiva – Position | Betrag in TEUR |

|---|---|---|---|

| Anlagevermögen | 57.500 | Eigenkapital | 22.000 |

| – Gebäude | 30.000 | – Gezeichnetes Kapital | 5.000 |

| – Maschinen | 25.000 | – Gewinnrücklagen | 17.000 |

| – Sonstiges | 2.500 | ||

| Umlaufvermögen | 34.000 | Fremdkapital | 69.500 |

| Summe Aktiva | 91.500 | Summe Passiva | 91.500 |

Für die Berechnung des Anlagendeckungsgrades 1 ergibt sich damit folgendes Ergebnis:

Interpretation des Ergebnisses

Der Anlagendeckungsgrad 1 der Plüsch AG beträgt 38,26 %. Damit werden 38,26 % des Anlagevermögens durch Eigenkapital gedeckt. Der nicht durch Eigenkapital gedeckte Anteil beträgt 61,74 % beziehungsweise 35.500 TEUR.

Aus diesem Ergebnis lässt sich noch nicht ableiten, ob die verbleibenden 35.500 TEUR langfristig oder kurzfristig finanziert sind. Die Beispielbilanz weist das Fremdkapital lediglich als Gesamtbetrag aus und enthält keine Informationen über dessen Restlaufzeiten. Für eine Beurteilung der Fristenkongruenz müsste das Fremdkapital deshalb in kurz- und langfristige Bestandteile aufgeteilt und anschließend der Anlagendeckungsgrad 2 berechnet werden.

Der vergleichsweise niedrige Anlagendeckungsgrad 1 ist somit ein Anlass für weitere Untersuchungen, aber für sich allein noch kein Beleg für eine problematische Finanzierung.

Anlagendeckungsgrad 1 Quiz

Häufige Fragen

Was ist der Unterschied zwischen dem Anlagendeckungsgrad 1 und der Eigenkapitalquote?

Der Anlagendeckungsgrad 1 zeigt, welcher Anteil des langfristig gebundenen Anlagevermögens durch Eigenkapital gedeckt ist.

Die Eigenkapitalquote setzt das Eigenkapital dagegen ins Verhältnis zur gesamten Bilanzsumme:

Sie analysiert die vertikale Kapitalstruktur und zeigt, welcher Anteil des gesamten Unternehmensvermögens durch Eigenkapital finanziert ist.

Ein Unternehmen kann deshalb einen hohen Anlagendeckungsgrad 1 und gleichzeitig eine vergleichsweise niedrige Eigenkapitalquote aufweisen. Das ist beispielsweise möglich, wenn das Anlagevermögen gering ist, das Unternehmen aber über ein umfangreiches fremdfinanziertes Umlaufvermögen verfügt.

Was ist der Unterschied zwischen den Anlagendeckungsgraden 1, 2 und 3?

Der Anlagendeckungsgrad 1 ist die strengste Variante, da er ausschließlich das Eigenkapital dem Anlagevermögen gegenüberstellt. Eine Quote von 100 % bedeutet eine vollständige Eigenkapitalfinanzierung des Anlagevermögens und entspricht der strengen beziehungsweise engen Fassung der Goldenen Bilanzregel.

Die Formel lautet:

Der Anlagendeckungsgrad 2 baut auf dem ersten Deckungsgrad auf und berücksichtigt zusätzlich langfristig verfügbares Fremdkapital. Als langfristig gelten dabei Kapitalbestandteile, die dem Unternehmen längerfristig – typischerweise mehr als ein Jahr – zur Verfügung stehen. Die genaue Abgrenzung sollte einheitlich anhand der verwendeten Rechnungslegungsdaten erfolgen.

Die Formel lautet:

Da der Zähler gegenüber dem Anlagendeckungsgrad 1 erweitert wird, fällt der Anlagendeckungsgrad 2 in der Regel höher aus. Eine Quote von mindestens 100 % zeigt, dass das Anlagevermögen vollständig durch langfristig verfügbares Kapital gedeckt ist. Je nach Literatur wird diese weniger strenge Fassung als Goldene oder Silberne Bilanzregel bezeichnet.

Der Anlagendeckungsgrad 3 erweitert den Betrachtungsrahmen, indem er neben dem Anlagevermögen auch unverzichtbare Mindestbestände des Umlaufvermögens, sogenannte eiserne Reserven, einbezieht. Diese Bestände gelten als dauerhaft im Unternehmen gebunden.

Die Formel lautet:

Durch den erweiterten Nenner fällt der Anlagendeckungsgrad 3 in der Regel niedriger aus als der Anlagendeckungsgrad 2. Ob er auch niedriger als der Anlagendeckungsgrad 1 ist, hängt von der Höhe des langfristigen Fremdkapitals und des dauerhaft gebundenen Umlaufvermögens ab.

Informationen über Mindestbestände liegen jedoch meist nur intern vor. Daher bleibt der Anlagendeckungsgrad 3 für externe Investoren schwer einschätzbar und wird in der Unternehmensanalyse nur selten verwendet.

Wie kam der Anlagendeckungsgrad 1 zustande?

Die Grundidee des Anlagendeckungsgrades 1 beruht auf dem Prinzip der Fristenkongruenz. Langfristig gebundene Vermögensgegenstände sollen mit Kapital finanziert werden, das dem Unternehmen ebenfalls langfristig zur Verfügung steht. Eine häufig zitierte Darstellung dieser finanzwirtschaftlichen Regel findet sich beispielsweise bei Töndury und Gsell in ihrem 1948 erschienenen Werk zur Finanzierung. Daraus lässt sich jedoch nicht ableiten, dass der Anlagendeckungsgrad exakt in diesem Jahr erstmals entstanden ist.

Hat eine Maschine etwa eine voraussichtliche Nutzungsdauer von zehn Jahren, sollte die Finanzierung so strukturiert sein, dass daraus nicht bereits deutlich früher ein unangemessener Rückzahlungs- oder Refinanzierungsdruck entsteht.

Welche Bedeutung hat die Kennzahl für Fremdkapitalgeber?

Der Anlagedeckungsgrad 1 ist auch für Fremdkapitalgeber wie Banken, Lieferanten oder Anleihekäufer relevant. Ihr Hauptinteresse liegt weniger in der Rendite, sondern in der Stabilität des Unternehmens und der Fähigkeit, den Kapitaldienst zuverlässig zu leisten.

Höhere Werte können positiv in die Beurteilung der Bonität einfließen, erhöhen aber nicht die Rückzahlungswahrscheinlichkeit oder verbessern zwangsläufig die Finanzierungskonditionen. Der Anlagendeckungsgrad 1 ist daher nur ein Bestandteil einer umfassenden Kreditwürdigkeitsanalyse.

Weitere Liquiditätskennzahlen

Neben dem Anlagendeckungsgrad 1 können auch die folgenden Kennzahlen zur Auswertung der Liquiditätssituation eines Unternehmens herangezogen werden:

- Cash Ratio (Liquidität 1. Grades)

- Quick Ratio (Liquidität 2. Grades)

- Current Ratio (Liquidität 3. Grades)

- Anlagendeckungsgrad 2 (Silberne Bilanzregel)

- Working Capital

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.