Gewinnvortrag – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Gewinnvortrag (englisch: „profit carryforward“) ist der Teil des Bilanzgewinns, der in Vorjahren weder ausgeschüttet noch in Gewinnrücklagen eingestellt wurde und daher auf neue Rechnung vorgetragen wird. Für Investoren kann diese Bilanzposition Hinweise auf die Ausschüttungspolitik, die Kapitalverwendung sowie auf die Ertrags- und Gewinnstabilität eines Unternehmens geben.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Gewinnvortrag – Definition

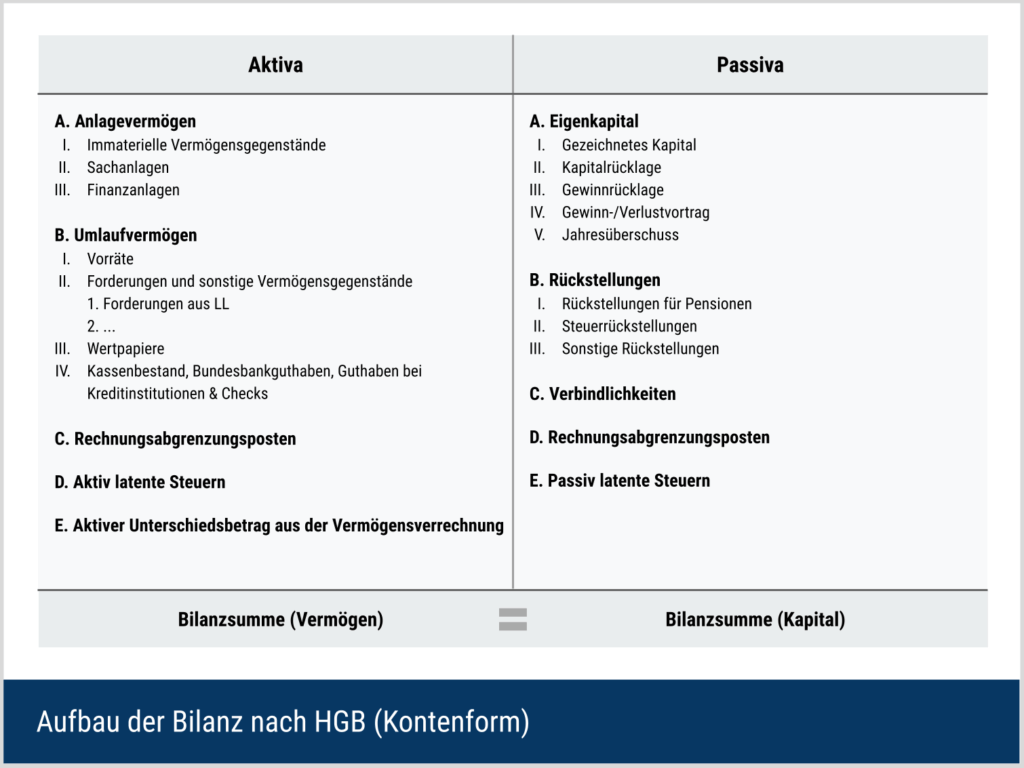

Der Gewinn-/Verlustvortrag ist eine im Eigenkapital vorgesehene Bilanzposition gemäß § 266 Abs. 3 A. IV HGB. Der Gewinnvortrag umfasst den aus Vorperioden nicht verwendeten Teil früherer Bilanzgewinne, der in das nächste Geschäftsjahr vorgetragen wird.

Wird die Bilanz unter Berücksichtigung der vollständigen oder teilweisen Ergebnisverwendung aufgestellt, kann nach § 268 Abs. 1 HGB an die Stelle von Jahresüberschuss/-fehlbetrag und Gewinn-/Verlustvortrag der Posten „Bilanzgewinn/Bilanzverlust“ treten. Ein vorhandener Gewinn- oder Verlustvortrag ist dann in diesen Posten einzubeziehen und in der Bilanz oder im Anhang gesondert anzugeben.

Bilanzielle Vorgaben für den Gewinnvortrag

Der Posten „Gewinn-/Verlustvortrag“ wird ausgewiesen, wenn ein Betrag vorhanden ist. Der Ausweis erfolgt auf der Passivseite der Bilanz im Eigenkapital unterhalb der Gewinnrücklagen („IV. Gewinn-/Verlustvortrag“), soweit nicht nach § 268 Abs. 1 HGB ein Bilanzgewinn bzw. Bilanzverlust ausgewiesen wird.

Fehlt im Berichtsjahr und im Vorjahr ein Betrag, darf der Leerposten nach § 265 Abs. 8 HGB entfallen. Verwendungen des Bilanzgewinns sind u. a. Dividendenausschüttung, Einstellungen in Gewinnrücklagen oder der Vortrag auf neue Rechnung.

Berechnung des Gewinnvortrags (Stufenmodell)

1. Ermittlung des Bilanzgewinns bzw. -verlusts

Ausgangspunkt ist der Jahresüberschuss oder Jahresfehlbetrag des Unternehmens. Zu diesem Ergebnis wird der Gewinnvortrag aus dem Vorjahr addiert bzw. der Verlustvortrag abgezogen. Anschließend werden Entnahmen aus der Kapitalrücklage und aus Gewinnrücklagen hinzugerechnet sowie Einstellungen in Gewinnrücklagen abgezogen.

Das Ergebnis dieser Stufe ist der Bilanzgewinn bzw. Bilanzverlust.

2. Ergebnisverwendung

Über den Bilanzgewinn wird anschließend im Gewinnverwendungsbeschluss entschieden. Typische Verwendungen sind Ausschüttungen, weitere Einstellungen in Gewinnrücklagen sowie der Vortrag auf neue Rechnung. Erst der nicht verwendete Rest des Bilanzgewinns wird zum Gewinnvortrag für das nächste Geschäftsjahr.

Dividenden und weitere Gewinnverwendungen mindern daher nicht die Ermittlung des Bilanzgewinns, sondern betreffen dessen spätere Verwendung.

Vollständige Formel

| + / − | Position |

|---|---|

| Jahresüberschuss / -fehlbetrag (aktuelles Jahr) | |

| − | Verlustvortrag (Vorjahr) |

| + | Gewinnvortrag (Vorjahr) |

| + | Entnahmen aus Kapitalrücklagen |

| + | Entnahmen aus Gewinnrücklagen |

| − | Einstellungen in Gewinnrücklagen |

| Zwischenergebnis | Bilanzgewinn / -verlust |

| − | Dividende / Ausschüttung |

| − | (Weitere) Einstellungen in Gewinnrücklagen |

| − | Sonstige Gewinnverwendungen bzw. zusätzlicher Aufwand aufgrund des Gewinnverwendungsbeschlusses |

| Ergebnis | Gewinnvortrag auf neue Rechnung |

Interpretation des Gewinnvortrags

Der Gewinnvortrag zeigt, welcher Teil früherer Bilanzgewinne im Unternehmen verblieben ist. Aussagekräftig wird er erst im Kontext der vollständigen Ableitung (siehe Berechnungsschema): Erst zusammen mit Jahresüberschuss, Gewinn-/Verlustvortrag, Bewegungen in Kapital- und Gewinnrücklagen und Ausschüttungen wird sichtbar, wie das Ergebnis verwendet wurde.

Hohe Einstellungen in Gewinnrücklagen deuten tendenziell auf Thesaurierung und Eigenkapitalstärkung hin. Ob die einbehaltenen Mittel tatsächlich reinvestiert wurden, lässt sich jedoch erst anhand weiterer Informationen beurteilen, z. B. Kapitalflussrechnung, Investitionen, Anhang und Lagebericht. Hohe Ausschüttungen sprechen dagegen eher für eine ausschüttungsorientierte Politik.

Ein substanzieller Gewinnvortrag kann Ertrags- und Ausschüttungsschwankungen glätten: Unternehmen nutzen ihn, um Dividenden in schwächeren Jahren zu stabilisieren. Fällt der Jahresüberschuss z. B. aufgrund temporärer Engpässe aus, kann durch Vortrag (und ggf. Entnahmen aus Gewinnrücklagen) dennoch ein Bilanzgewinn verbleiben, der Grundlage für eine konstante Dividende sein kann. Langfristig braucht es dafür jedoch wiederkehrende Überschüsse.

Nachteile der Kennzahl

Der Gewinnvortrag ist ein Endsaldo. Er zeigt weder, woher Überschüsse stammen, noch wofür sie verwendet wurden. Ohne Einblick in den Rechenweg, der die Ergebnisverwendung darlegt, bleiben Ziele, Timing und Nachhaltigkeit von Ausschüttungen unklar.

Als Bilanzposten ist er zudem stichtagsbezogen. Ereignisse nach dem Bilanzstichtag, die erst neue Verhältnisse schaffen, ändern den ausgewiesenen Wert grundsätzlich nicht. Erkenntnisse nach dem Stichtag über bereits am Bilanzstichtag bestehende Risiken oder Verluste können dagegen bis zur Aufstellung des Jahresabschlusses zu berücksichtigen sein.

Ausschüttungen setzen außerdem ausreichende Liquidität und rechtliche Ausschüttungsfähigkeit voraus. Kapitalerhaltungsvorschriften, Ausschüttungssperren und insolvenzrechtliche Zahlungsverbote können Ausschüttungen begrenzen. Ein hoher Bilanzgewinn bzw. Gewinnvortrag allein genügt hierfür nicht. Um eine belastbare Einschätzung zu erhalten, sollten ergänzend Liquiditäts- und Cashflow-Kennzahlen herangezogen werden (z. B. Cash Ratio, Nettofinanzposition, Kapitalflussrechnung).

Unterschied zwischen Gewinnvortrag und Gewinnrücklage

Obwohl die Begriffe ähnlich klingen, handelt es sich um verschiedene Eigenkapitalposten mit getrenntem Bilanzausweis. Der zentrale Unterschied liegt in der Ergebnisverwendung:

Gewinnrücklagen sind aus dem Ergebnis gebildete Eigenkapitalbestandteile. Zuführungen und Entnahmen können je nach Rechtsform, Satzung und Zuständigkeit bereits bei der Abschlussfeststellung oder im Rahmen des Ergebnisverwendungsbeschlusses erfolgen. Bei der Aktiengesellschaft können Vorstand und Aufsichtsrat nach § 58 AktG unter bestimmten Voraussetzungen Teile des Jahresüberschusses in andere Gewinnrücklagen einstellen; die Hauptversammlung entscheidet anschließend über die Verwendung des Bilanzgewinns. Bei der GmbH entscheiden die Gesellschafter grundsätzlich nach § 29 GmbHG, soweit Gesetz oder Gesellschaftsvertrag nichts anderes vorsehen.

Bei der Aktiengesellschaft ist zusätzlich die gesetzliche Rücklage zu beachten. In diese sind in der Regel 5 % des um einen Verlustvortrag aus dem Vorjahr geminderten Jahresüberschusses einzustellen, bis gesetzliche Rücklage und die in § 150 Abs. 2 AktG genannten Kapitalrücklagen zusammen 10 % des Grundkapitals oder den höheren satzungsmäßigen Betrag erreichen. Für die Unternehmergesellschaft (haftungsbeschränkt) gilt zusätzlich die besondere Rücklagenpflicht nach § 5a GmbHG.

Der Gewinnvortrag ist der nicht verwendete Rest des Bilanzgewinns, der in die nächste Periode vorgetragen wird. Auch über seine spätere Verwendung wird im nächsten Ergebnisverwendungsbeschluss entschieden. Er ist nicht „frei“ ohne Beschluss verfügbar.

Gewinnvortrag vs. Verlustvortrag

Das Gegenstück zum Gewinnvortrag ist der Verlustvortrag (loss carryforward): Ein Bilanzverlust (nach Verrechnung mit Vorträgen und Rücklagen) wird in die Folgeperiode fortgeführt und dort mit künftigen Überschüssen verrechnet. Anders als beim Gewinnvortrag besteht hier keine Wahlfreiheit.

Steuerlich existieren zusätzlich Verlustvorträge, die vom handelsrechtlichen Verlustvortrag zu trennen sind. Für Einkommensteuerpflichtige gilt der Verlustabzug nach § 10d EStG. Bei Körperschaften wirkt diese Regelung über § 8 Abs. 1 KStG, ergänzt durch Sonderregeln wie § 8c KStG. Für die Gewerbesteuer gibt es mit § 10a GewStG eine eigene Verlustvortragsregelung. Einen steuerlichen „Gewinnvortrag“ gibt es dagegen nicht.

Beispiel: Gewinnverwendung bei der Maschinenbau AG

Die Maschinenbau AG erzielt im Geschäftsjahr einen Jahresüberschuss von 50 Mio. EUR. Zunächst wird der Verlustvortrag aus Vorjahren in Höhe von 5 Mio. EUR in die Ermittlung einbezogen, sodass ein Bilanzgewinn von 45 Mio. EUR entsteht.

Eine Pflichtzuführung zur gesetzlichen Rücklage ist nicht erforderlich, da die gesetzliche Rücklage und die maßgebliche Kapitalrücklage zusammen bereits mindestens 10 % des Grundkapitals erreichen (gemäß § 150 Abs. 2 AktG). Entnahmen aus Rücklagen erfolgen ebenfalls nicht.

Die Hauptversammlung beschließt eine Dividendenzahlung von 25 Mio. EUR. Der verbleibende Restbetrag von 20 Mio. EUR wird als Gewinnvortrag in das nächste Geschäftsjahr übernommen.

Weiterführende Informationen

Gibt es einen Gewinnvortrag bei Einzelunternehmen?

Gewinnvorträge betreffen primär Kapitalgesellschaften (z. B. AG, GmbH). Bei Personengesellschaften wird der Jahreserfolg grundsätzlich den Gesellschafterkonten zugewiesen. Ein gesonderter Gewinnvortrag besteht daher in der Regel nicht.

Relevant ist ein gesonderter Ausweis insbesondere bei Personenhandelsgesellschaften im Sinne des § 264a HGB, etwa bei typischen GmbH & Co. KG-Strukturen. Für diese enthält § 264c Abs. 2 HGB eine besondere Eigenkapitalgliederung mit Gewinn-/Verlustvortrag und Jahresüberschuss/-fehlbetrag.

Gewinnvortrag nach IFRS / internationaler Rechnungslegung

Der handelsrechtliche Gewinnvortrag ist ein Begriff des deutschen Jahresabschlusses und nicht ohne Weiteres mit einer einzelnen IFRS-Bilanzposition gleichzusetzen. In internationalen Abschlüssen werden einbehaltene Ergebnisse häufig unter „retained earnings“ bzw. kumulierten Ergebnissen im Eigenkapital dargestellt.

Nach IFRS steht weniger der gesonderte Ausweis eines Gewinnvortrags im HGB-Sinne im Vordergrund, sondern die Entwicklung des Eigenkapitals insgesamt. Diese wird in der Eigenkapitalveränderungsrechnung dargestellt. Dort werden u. a. Periodenergebnis, sonstiges Ergebnis, Dividenden, Kapitalmaßnahmen und Veränderungen der einbehaltenen Ergebnisse nachvollziehbar gemacht.

Für Investoren bedeutet das: Der deutsche Gewinnvortrag und die international üblichen retained earnings können ähnliche Informationen über einbehaltene Gewinne liefern, sind aber nicht deckungsgleich.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.