Anlagendeckungsgrad 2 – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Anlagendeckungsgrad 2, auch bekannt als „silberne Bilanzregel“ oder „Deckungsgrad B“ ist eine Bilanzkennzahl, die das Anlagevermögen ins Verhältnis zu Eigenkapital und langfristigem Fremdkapital setzt. Investoren können die Kennzahl beispielsweise zur Liquiditätsanalyse verwenden. Für die Fundamentalanalyse kann der Anlagendeckungsgrad 2 ebenfalls Impulse liefern. Neben Investoren können auch die Unternehmen selbst diese Bilanzkennzahl als internes Steuerungsinstrument nutzen.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Anlagendeckungsgrad 2 – Definition

Der Anlagendeckungsgrad 2 gibt Auskunft darüber, inwieweit das Anlagevermögen durch langfristig zur Verfügung stehendes Kapital gedeckt ist. Zentraler Aspekt der Kennzahl ist die Deckung des Anlagevermögens mit diesen beiden Kapitalbestandteilen.

Sind beide Werte identisch, decken Eigen- und langfristiges Fremdkapital vollständig die Vermögensgegenstände des Anlagevermögens. Der Wert des Anlagendeckungsgrades beträgt dann 100 Prozent. Werte darunter signalisieren eine Unterdeckung, Werte darüber eine Überdeckung.

Silberne Bilanzregel

Erreichen Eigenkapital und langfristiges Fremdkapital den Wert des Anlagevermögens oder übersteigen diesen, ist die sogenannte goldene Bilanzregel im weiteren Sinne erfüllt. Daher gilt der Anlagendeckungsgrad 2 auch als silberne Bilanzregel. Im engeren Sinne wäre diese Bilanzregel nur erfüllt, wenn bereits das Eigenkapital zur Deckung des Anlagevermögens ausreicht.

Neben dem Anlagendeckungsgrad 2 können auch die folgenden Kennzahlen eine Auswertung der Liquiditätssituation eines Unternehmens ermöglichen:

Anlagendeckungsgrad 2 – Formel und Berechnung

Der Anlagendeckungsgrad 2 wird berechnet, indem das Eigenkapital und das langfristige Fremdkapital eines Unternehmens addiert und durch das Anlagevermögen dividiert werden. Neben der prozentualen Darstellung ist auch die Verwendung eines Dezimalwertes denkbar.

Die Formel für die Berechnung des Anlagendeckungsgrades 2 lautet wie folgt:

Bilanz als Datenquelle

Grundlage für die Ermittlung des Anlagendeckungsgrades 2 sind die Positionen aus der Unternehmensbilanz. Eine Bilanz ist verpflichtend zum Abschluss eines Geschäftsjahres durch Kapitalgesellschaften zu erstellen. In der Praxis veröffentlichen Unternehmen bis zu vier Bilanzen pro Jahr, da diese Bestandteil der Quartalsberichte sind.

Die entsprechenden Dokumente können Investoren üblicherweise auf der Website des Unternehmens finden. Unternehmen stellen ihre Bilanzen und Berichte in der Regel im Abschnitt „Investor Relations“ bereit.

Die Berechnung des Anlagendeckungsgrades 2 basiert auf den Bilanzpositionen „Anlagevermögen“, „Eigenkapital“ und „langfristiges Fremdkapital“. Unter langfristigem Fremdkapital werden dabei üblicherweise Rückstellungen und Verbindlichkeiten mit einer Frist von mehr als einem Jahr verstanden.

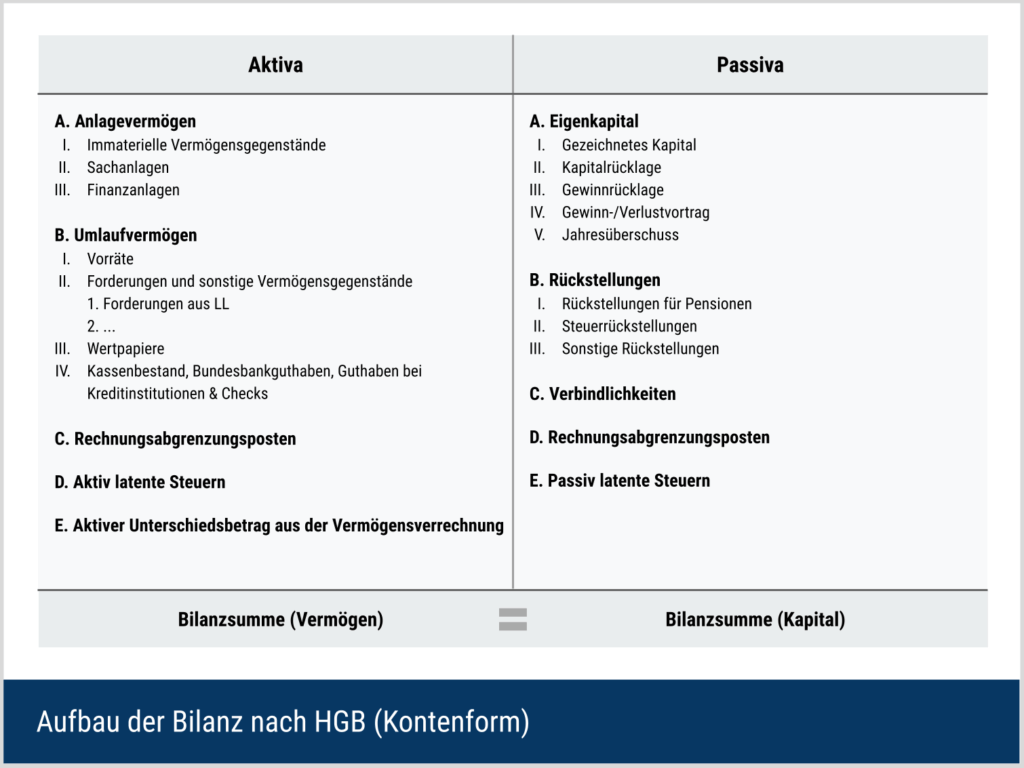

Positionen des Anlagevermögens

In den Aktiva der Bilanz weist ein Unternehmen die Vermögensgegenstände aus. Positionen des Anlagevermögens zeichnen sich dadurch aus, dass sie durch ihren Einsatz, anders als beispielsweise Rohstoffe, nicht verbraucht werden. Sie nutzen sich vielmehr im Zeitverlauf ab und werden abgeschrieben.

Beispiele für Positionen des Anlagevermögens sind Grundstücke, Gebäude oder Maschinen. Auch immaterielle Vermögensgegenstände wie Marken oder Patente gehören zum Anlagevermögen.

Interpretation des Anlagendeckungsgrades 2

Grundsätzlich können Investoren die Ergebnisse des Anlagendeckungsgrades 2 sowohl absolut als auch vergleichend bewerten. Eine Interpretation dieser Ergebnisse kann wie folgt aussehen:

- Über 100%: Ein Anlagendeckungsgrad 2 von über 100% bedeutet, dass das Unternehmen sein Anlagevermögen vollständig durch Eigenkapital und langfristiges Fremdkapital finanzieren kann. Dies wird als positiv angesehen, da es auf eine solide Finanzierungsbasis und ein geringeres Risiko für Liquiditätsengpässe hinweist. Es zeigt, dass das Unternehmen langfristige Investitionen ohne übermäßige Abhängigkeit von kurzfristigem Fremdkapital tätigen kann.

- Genau 100%: Ein Wert von genau 100% zeigt an, dass das Eigenkapital und die langfristigen Fremdmittel gerade ausreichen, um das Anlagevermögen zu finanzieren. Dies gilt als angemessen, weist aber darauf hin, dass kein Spielraum für zusätzliche langfristige Investitionen besteht, ohne die Kapitalstruktur zu verändern.

- Unter 100%: Ein Anlagendeckungsgrad 2 von unter 100% deutet darauf hin, dass das Unternehmen nicht in der Lage ist, sein Anlagevermögen vollständig durch Eigenkapital und langfristige Verbindlichkeiten zu finanzieren. Dies kann als Zeichen finanzieller Instabilität interpretiert werden, da es auf eine größere Abhängigkeit von kurzfristigem Fremdkapital hindeutet. Dadurch wird das Unternehmen anfälliger für Liquiditäts- und Zinsrisiken.

Beispiel

Lieferantenkredite gelten beispielsweise als kurzfristiges Fremdkapital. Es handelt sich um (kurzfristige) Verbindlichkeiten. Diese Verbindlichkeiten müssen in der Regel innerhalb von 14 bis 60 Tagen beglichen werden. Wenn diese Bilanzposition einen Teil des Anlagevermögens abdeckt, muss laufend ein Teil der Verbindlichkeiten bestehen bleiben.

In der Theorie kann das Unternehmen nie alle Lieferantenrechnungen begleichen. Fordern die Geschäftspartner jedoch genau das, kann eine Zahlungsstockung bis hin zur Zahlungsunfähigkeit die Folge sein. Bei Letzterer handelt es sich um einen Insolvenzgrund.

Beurteilung der Kennzahl im Zeitverlauf

Neben der alleinstehenden Analyse des Anlagendeckungsgrades 2 können Investoren auswerten, wie sich die Kennzahl im Zeitverlauf für ein oder mehrere Unternehmen entwickelt hat. Als Zeitintervalle sind sowohl Quartale als auch Jahre gängig. Zusätzlich kann die grafische Darstellung der Ergebnisse als Tabelle oder Diagramm sinnvoll sein.

In jedem Fall ermöglicht eine Zeitreihenanalyse, langfristige Entwicklungen und Trends deutlich zu machen. Grundsätzlich kann der Anlagendeckungsgrad 2 steigen, sinken oder sich konstant entwickeln.

Steigender Anlagendeckungsgrad 2

Ein steigender Wert kann beispielsweise darauf hindeuten, dass das Anlagevermögen bei gleichbleibendem Kapital sinkt. Maßgeblich für die Bewertung dieser Entwicklung ist in diesem Fall der Grund für das sinkende Anlagevermögen.

- Veräußert das Unternehmen Anlagegüter, die es nicht effizient nutzen kann oder die nicht mehr zum Kerngeschäft passen, ist dies aus Investorensicht durchaus positiv.

- Steigt der Anlagendeckungsgrad aber, weil das Unternehmen Anlagegüter verkaufen muss und dadurch seine eigene Ertragskraft senkt, ist es vielmehr ein Warnsignal.

Ein steigender Anlagendeckungsgrad 2 kann auch durch einen Anstieg des Eigenkapitals oder des langfristigen Fremdkapitals begründet sein.

- Eigenkapital können Unternehmen generell über eine Kapitalerhöhung aufnehmen. Mit einem konkreten Grund (z. B. einer Akquisition oder einer neuen Maschine) ist dies in der Regel kein negatives Signal. Ohne einen Anlass kann es Grund für Nachforschungen sein.

- Die Aufnahme von Fremdkapital durch Kredite oder die Ausgabe von Unternehmensanleihen unterliegt im Vergleich zur Eigenkapitalaufnahme geringeren Anforderungen. Kritisch zu bewerten sind lediglich die steigende Zinslast sowie die tendenziell abnehmende Bonität. Besonders wenn ein Unternehmen bereits viel Fremdkapital besitzt, kann eine zusätzliche Aufnahme Risiken bergen.

Sinkender Anlagendeckungsgrad 2

Sinkende Werte der Kennzahl gelten unter Investoren immer wieder als negatives Signal. Dabei kann der Anlagendeckungsgrad 2 grundsätzlich durch einen Anstieg des Anlagevermögens oder eine Senkung des langfristigen Kapitals sinken. Beides kann grundsätzlich positive wie negative Rückschlüsse zulassen, weshalb auch ein sinkender Anlagendeckungsgrad 2 nicht immer negativ zu bewerten ist.

Anstieg des Anlagevermögens

Steigendes Anlagevermögen sorgt beispielsweise für negative Investing Cash Flows, da der Kaufpreis der Vermögensgegenstände in der Regel zum Anschaffungszeitpunkt zu zahlen ist. Mögliche Rückflüsse entstehen jedoch erst im Zeitverlauf. Zudem besteht eine gewisse Unsicherheit, ob sich die Investition tatsächlich rentiert. Ist dies nicht der Fall, hat das Unternehmen Liquidität verloren, ohne dadurch Profitabilität zu gewinnen.

Sinkendes Kapital

Sinkendes Kapital als Grundlage eines sinkenden Anlagendeckungsgrades 2 ist in der Regel auf Rückzahlungen langfristigen Fremdkapitals zurückzuführen. Entscheidend für die Bewertung ist in diesem Fall die Anschlussfinanzierung. Muss beispielsweise eine Anleihe bedient werden, würde dies ebenfalls einen Abfluss von Geldmitteln bedeuten.

Dies senkt zwar die Zinslast, vermindert aber gleichzeitig das verfügbare Kapital des Unternehmens. Wenn es genügend Investitionsmöglichkeiten für das abgeflossene Kapital gegeben hätte, ist diese Entwicklung negativ zu bewerten. Gab es jedoch ungenutzte Liquidität, kann der Abbau von Schulden ein sinnvoller Ansatz sein.

Interpretation der Zeitreihen

Weder steigende noch sinkende Anlagendeckungsgrade können durch den Investor pauschal als positiv oder negativ betrachtet werden. Entscheidend ist der Grund für die Veränderung. Diese kann der Investor durch den Vergleich der Unternehmensbilanzen im Zeitverlauf herausfinden.

Grund für eine solche Analyse gibt es nur bei konstanten Deckungsgraden nicht. Verändert sich der Anlagendeckungsgrad 2 kaum, bleiben Kapital und Anlagevermögen gleich beziehungsweise steigen oder sinken in einem ähnlichen Verhältnis. Dadurch bleibt das bestehende Gleichgewicht gewahrt. Sollte der Anlagendeckungsgrad 2 bereits auf einem ausreichend hohen Niveau rangieren, sind weitere Untersuchungen in der Regel nicht notwendig.

Anlagendeckungsgrad 2 – Mögliche Nachteile

Neben den bereits aufgezeigten Analysemöglichkeiten gibt es spezifische Schwächen und Nachteile bei der Verwendung des Anlagendeckungsgrades 2.

Statische Kennzahl

Es handelt etwa sich um eine bilanzbezogene und damit statische Kennzahl. Statisch bedeutet in diesem Fall, dass die Kennzahl nur einen Zeitpunkt betrachtet. Die Entwicklungen in einem Zeitraum sind nicht Teil der Berechnungen. Verändert sich etwa das Anlagevermögen direkt nach dem Bilanzstichtag, erfahren Investoren dies frühestens zur nächsten Quartalsbilanz. Daher ist eine Bilanz streng genommen nur am Tag ihrer Erstellung aktuell.

Bilanzpolitische Maßnahmen

Mögliche bilanzpolitische Maßnahmen tragen zudem dazu bei, den Anlagendeckungsgrad 2 in seiner Aussagekraft zu beschränken. Es gibt unter anderem verschiedene Ansatzwahlrechte bei der Bilanzierung. Dies betrifft zum einen die Beurteilung, ob ein Vermögensgegenstand tatsächlich bilanziert werden muss und wenn ja, mit welchem Wert.

Unabhängig solcher Wahlrechte können auch durch stille Reserven Ergebnisse der Anlagendeckung verzerrt werden. Hat sich der Wert eines Grundstücks beispielsweise von 500.000 Euro auf eine Million Euro erhöht, gilt nach Handelsgesetzbuch ein bilanzieller Wert von 500.000 Euro. Wenn das Unternehmen aber jetzt das Grundstück neu erwerben müsste, wäre der Wert von einer Million Euro zu zahlen. Daher müsste dieser Betrag auch durch Eigen- und Fremdkapital gedeckt sein. Tendenziell können sich folglich zu hohe Anlagendeckungsgrade ergeben.

Fristigkeit

Zusätzlich können Investoren die Fristigkeit des langfristigen Fremdkapitals sowie die Neuanschaffungszeitpunkte des Anlagevermögens kaum beurteilen. Ein Anlagendeckungsgrad 2 von 120 Prozent wirkt beispielsweise erst einmal positiv. Ist jedoch bereits in Kürze eine erhebliche Erhöhung des Anlagevermögens geplant, ist der Wert möglicherweise noch zu niedrig. Gleiches gilt für die Verringerung von langfristigem Fremdkapital.

Unterschiedliche Bilanzierungsvorschriften

Negativ auf die Aussagekraft des Anlagendeckungsgrades 2 können sich auch die unterschiedlichen Bilanzierungsvorschriften verschiedener Unternehmen auswirken. Neben den gängigen Rechnungslegungswerken IFRS, US GAAP und HGB gibt es noch weitere lokale Vorschriften, die Anwendung finden können.

Die Auswirkung solcher Abweichungen wird beispielsweise im Vergleich von IFRS und HGB deutlich.

- Die internationalen IFRS zielen darauf ab, Vermögensgegenstände mit ihrem Zeitwert oder auch dem Fair Value zu bewerten. Dies soll insbesondere für Investoren einen möglichst realistischen Blick auf ein Unternehmen ermöglichen.

- Im Vergleich dazu ist das deutsche Handelsgesetzbuch (HGB) eher auf Fremdkapitalgeber fokussiert. Aus diesem Grund gilt das sogenannte Vorsichtsprinzip. Vermögenswerte werden daher tendenziell niedrig bewertet. Die Folge können unter anderem stille Reserven sein, die für eine Abweichung des Anlagendeckungsgrades 2 zwischen HGB und IFRS sorgen können.

Aus diesen Gründen ist der Anlagendeckungsgrad nur vergleichbar, wenn die Unternehmensbilanzen auf Grundlage der gleichen Rechnungslegungsnormen aufgestellt wurden. Darüber hinaus ist eine sinnvolle Interpretation nur möglich, wenn der Investor die Grundlagen aller verwendeten Bilanzierungsvorschriften beherrscht. Andernfalls verliert die Kennzahl an Aussagekraft, da unklar ist, wie sich diese genau zusammensetzt und wie die einzelnen Bilanzpositionen gebildet wurden.

Sektorvergleiche und Gesamtüberblick

Die Aussagekraft des Anlagendeckungsgrades 2 ist auch dann begrenzt, wenn es um den Vergleich von Unternehmen verschiedenen Branchen geht. Anlagendeckungsgrade können zwischen verschiedenen Branchen und Sektoren erheblich abweichen.

Beispielsweise ist ein Produktionsunternehmen in der Regel auf ein deutlich höheres Anlagevermögen angewiesen als ein Handelsunternehmen. Letzteres erzielt seine Überschüsse üblicherweise durch den Vertrieb von Handelswaren, die nicht als Anlagevermögen zu erfassen sind. Einen Vergleich solcher Unternehmen anhand des Anlagendeckungsgrades 2 sollten Investoren folglich nicht vornehmen. Die Analyse im Unternehmensvergleich ist nur innerhalb einer Branche sinnvoll.

Unklarheit über die Kapitalstruktur

Unter Betrachtung des Anlagendeckungsgrades 2 als absolute Kennzahl fällt zusätzlich auf, dass das Verhältnis von Eigen- und Fremdkapital nicht immer deutlich wird. Insbesondere, wenn ein Investor nur die Kennzahl ohne ihre Herleitung bewertet, findet dieser Aspekt keine Berücksichtigung. Dennoch handelt es sich um einen grundlegenden Faktor, ob das Anlagevermögen beispielsweise ausschließlich mit Eigenkapital oder langfristigem Fremdkapital finanziert wurde.

Während eine vollständige Eigenkapitalfinanzierung eine hohe Stabilität bieten würde, kann sie durch ihre hohen Kosten die Rendite verringern. Umgekehrt kann die alleinige Verwendung von Fremdkapital das Risiko des Unternehmens unangemessen erhöhen.

Diskrepanz zwischen Buch- und Nutzungswert des Anlagevermögens

Der Anlagendeckungsgrad 2 basiert auf dem Buchwert des Anlagevermögens, der durch Abschreibungen im Laufe der Zeit reduziert wird. Investoren sollten jedoch bedenken, dass bilanziertes und tatsächliches Anlagevermögen in der Praxis nicht immer identisch sind, da Unternehmen abgeschriebenes Anlagevermögen, das nicht mehr in der Bilanz erscheint, weiterhin nutzen können. Dies kann dazu führen, dass das bilanzierte Anlagevermögen unterbewertet erscheint, obwohl die tatsächliche Nutzungsmöglichkeit noch gegeben ist.

Trotz der Einsparungen bei der Anschaffung sind höhere Instandhaltungskosten und das Risiko einer unerwarteten Neuanschaffung zu berücksichtigen. Für eine realistischere Bewertung des Anlagevermögens können Investoren den Anlagespiegel im Anhang zur Bilanz heranziehen, insbesondere wenn das Anlagevermögen ein überdurchschnittliches Alter aufweist und damit ein signifikantes Risiko darstellt.

Unterschied zwischen Anlagendeckungsgrad 1, 2 und 3

Dem Anlagendeckungsgrad 2 sind jeweils eine Kennzahl vor- und nachgelagert. Es handelt sich dabei um die Anlagendeckungsgrade 1 und 3.

Anlagedeckungsgrad 1

Der Anlagendeckungsgrad 1 bildet dabei die Ausgangslage für die übrigen Kennzahlen und stellt ausschließlich das Eigenkapital und das Anlagevermögen eines Unternehmens gegenüber. Aus diesem Grund fällt der Anlagendeckungsgrad 1 für gewöhnlich niedriger aus als der Anlagendeckungsgrad 2. Weil eine Quote von 100 Prozent eine vollständige Eigenkapitalfinanzierung des Anlagevermögens bedeuten würde, gilt diese Kennzahl auch als „goldene Bilanzregel“. In der unternehmerischen Praxis wird diese strengste Form der Finanzierungsregel allerdings nur selten eingehalten.

Aufbauend auf dem Anlagendeckungsgrad 1 berücksichtigt der Anlagendeckungsgrad 2 das langfristige Fremdkapital mit einer Fristigkeit von mindestens einem Jahr. Mit diesem Vorgehen werden die Anforderungen an ein Unternehmen gewissermaßen gelockert und der Wert von 100 Prozent ist leichter zu erreichen. Daher gilt dieser Wert auch als „silberne Bilanzregel“.

Anlagedeckungsgrad 3

Anders als die beiden ersten Anlagendeckungsgrade erweitert der Anlagendeckungsgrad 3 den Begriff des Anlagevermögens. Auch Mindestbestände (sog. eiserner Reserven) des Umlaufvermögens werden bei dieser Kennzahl berücksichtigt. Der Grundgedanke betrachtet auch Teile des Umlaufvermögens als langfristig gebunden, weil sie sich praktisch nie abbauen.

Dieser Ansatz führt zu geringeren Werten als bei den Deckungsgraden 1 und 2. Allerdings handelt es sich bei Mindestbeständen in der Regel um interne Informationen, die Investoren nicht zugänglich sind. Daher können Investoren üblicherweise nur mutmaßen, welcher Anteil des Umlaufvermögens langfristig gebunden ist und für den Anlagendeckungsgrad 3 berücksichtigt werden sollte. Dies ist auch der Grund dafür, dass die Kennzahl zur Unternehmensbewertung wenig verbreitet ist.

Anlagendeckung vs. Asset Coverage Ratio

Anders als der Anlagendeckungsgrade 2 fokussiert sich beispielsweise die Asset Coverage Ratio ausschließlich auf die Deckung materieller Anlagegüter. Immaterielle Vermögensgegenstände wie beispielsweise Software oder Patente bleiben unberücksichtigt. Die materiellen Vermögensgegenstände werden zudem um kurzfristige Verbindlichkeiten verringert und dann dem gesamten Fremdkapital eines Unternehmens gegenübergestellt.

Auch in diesem Fall signalisiert ein hoher Wert ein vergleichsweise geringes Risiko für Investoren. Allerdings unterscheiden sich die Herleitung und der zugrunde liegende Ansatz voneinander.

Anlagendeckungsgrad 2 im Praxisbeispiel

Ein Investor führt im Rahmen der Unternehmensbewertung eine Bilanzanalyse für das Unternehmen Plüsch AG durch. Unter anderem möchte der Investor den Anlagendeckungsgrad 2 für den Spielzeughersteller ermitteln.

Das Ziel ist eine Beurteilung der Bilanzstabilität und der Finanzierungsstruktur des Unternehmens. Die Grundlage für die Analyse ist, die letzte veröffentliche Unternehmensbilanz. Zum Zweck der besseren Übersicht wird diese hier nur vereinfacht dargestellt.

| Aktiva | Passiva | ||

| Position | Betrag in TEUR | Position | Betrag in TEUR |

| Anlagevermögen | Eigenkapital | ||

| Gebäude | 30.000 | Gezeichnetes Kap. | 5.000 |

| Maschinen | 25.000 | Gewinnrücklagen | 17.000 |

| Sonstiges | 2.500 | Langfr. Rückstellungen | 12.000 |

| Umlaufvermögen | 34.000 | Langfr. Verbindlichkeiten | 37.500 |

| Kurzfr. Verbindlichkeiten | 30.000 | ||

| Summe | 91.500 | Summe | 91.500 |

Anhand der vorliegenden Daten ergibt sich folgende Berechnungsformel

Häufige Fragen

Was ist der Unterschied zwischen Eigen- und Fremdkapital?

Ein Unternehmen kann sich sowohl mittels Eigenkapital, Fremdkapital oder einer Kombination aus beiden finanzieren. Dabei gilt Eigenkapital als besonders sicher, weil Eigenkapitalgeber keinen Rückzahlungsanspruch besitzen. Sie können zwar am Gewinn teilhaben (z. B. durch Dividenden) oder im Unternehmen mitbestimmen, erhalten ihr eingesetztes Kapital aber nicht zu einem festen Stichtag zurück.

Fremdkapital verfügt im Gegensatz dazu nur über eine Pflicht zur Rückzahlung inklusive Zinsleistung. Mitbestimmungsrechte haben Fremdkapitalgeber nicht. Fremdkapital kann demnach für eine erhöhte Flexibilität sorgen und gilt aufgrund der steuerlichen Abzugsfähigkeit der Zinsen als günstiger, aber insgesamt auch riskanter im Vergleich zu Eigenkapital. Dieses gilt jedoch als stabilisierend und kann beispielsweise das Kreditrating eines Unternehmens positiv beeinflussen.

Warum wurde der Anlagendeckungsgrad 2 eingeführt?

Im zwanzigsten Jahrhundert wurden erstmalig Stimmen laut, die eine sogenannte Fristenkongruenz von Vermögen und Kapital in Unternehmen forderten. Im Grundsatz entspricht diese Forderung der goldenen Bilanzregel. Langfristige Vermögensgegenstände sollten also auch langfristig finanziert werden.

Dahinter verbirgt sich die Grundidee, dass ein Unternehmen frühestens das Kapital für ein Anlagegut zurückzahlen muss, wenn dieses das Ende seiner wirtschaftlichen Nutzungsdauer erreicht hat. Durch die Einhaltung dieser Forderung soll die Stabilität von Unternehmen und deren Zahlungsfähigkeit sichergestellt werden.

Beispiel

Ein Unternehmen kauft eine Maschine für 100.000 Euro und rechnet mit einer Nutzungsdauer von zehn Jahren. Jedes Jahr werden nach dem Konzept der linearen Abschreibung Wertminderungen in Höhe von 10.000 Euro erfasst.

Nach zehn Jahren ergibt sich ein Buchwert von null Euro. Da die Abschreibungen zur Refinanzierung der Maschine dienen, hätte das Unternehmen erst nach 10 Jahren wieder 100.000 Euro zur Anschaffung einer neuen Maschine zur Verfügung.

Wenn das verwendete Kapital jedoch bereits nach fünf Jahren zurückgezahlt werden müsste, ergäben sich daraus verschiedene Risiken. Sowohl ein Eigenkapital von mindestens 100.000 Euro als auch ein Kredit in entsprechender Höhe mit einer Restlaufzeit von mehr als zehn Jahren könnten in diesem Fall für einen angemessenen Anlagendeckungsgrad sorgen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.