Immaterielle Vermögensgegenstände in der Bilanz

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Immaterielle Vermögenswerte (englisch: intangible assets) sind nicht-physische Vermögenswerte eines Unternehmens oder einer Organisation. Als Bestandteil des Anlagevermögens in der Bilanz dienen sie der langfristigen Nutzung und vermitteln Investoren Einblicke in das Geschäftsmodell sowie die Vermögens- und Ertragsstruktur einer Gesellschaft. Ihre Bewertung gestaltet sich jedoch oft komplex, da sie von schwer quantifizierbaren Faktoren abhängt.

🔴 Live-Webinar am 25.05.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Immaterielle Vermögensgegenstände – Definition

Immaterielle Vermögensgegenstände sind nicht-physische Vermögenswerte, die auf der Aktivseite der Bilanz ausgewiesen werden. Beispiele sind Patente, Lizenzen, Marken, Designs, Software, Kunden- oder Technologie-Rechte sowie der Geschäfts- oder Firmenwert (Goodwill).

Sie sind von monetären Vermögenswerten (z. B. Forderungen, Finanzinstrumente) abzugrenzen: Immaterielle Vermögenswerte sind nicht monetär und haben keine vertraglich fixierte Geldforderung zum Inhalt. Ihnen stehen materielle Vermögenswerte (z. B. Grundstücke, Maschinen) gegenüber, die physisch greifbar sind.

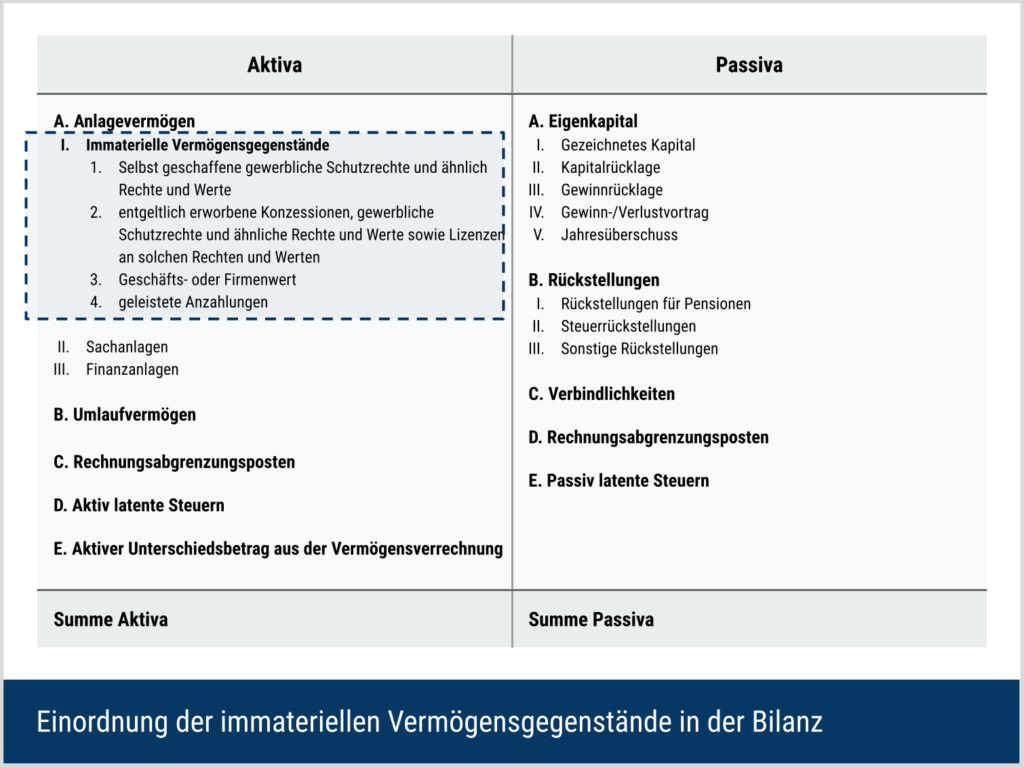

Bilanzgliederung nach HGB

Die Gliederung der Bilanz ist in § 266 Abs. 2 HGB festgelegt. Immaterielle Vermögensgegenstände erscheinen innerhalb des Anlagevermögens unter der Bilanzposition A. I regelmäßig in folgender Reihenfolge:

- Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte

- Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten

- Geschäfts- oder Firmenwert (Goodwill)

- Geleistete Anzahlungen

Bilanzierung von Mischvermögen

Viele Vermögenswerte enthalten materielle und immaterielle Komponenten (z. B. Hardware mit Individualsoftware). Entscheidend für die Zuordnung ist die überwiegende wirtschaftliche Eigenschaft:

- Überwiegt die Software-/Rechtekomponente (z. B. teure Individualsoftware auf Datenträger), ist der Vermögensgegenstand immateriell zu bilanzieren.

- Steht die Hardwarefunktion im Vordergrund, ist er als Sachanlage auszuweisen.

Die Beurteilung erfolgt nach Funktion, Wertschwerpunkt und Nutzung im konkreten Geschäftsmodell.

Finanzanlagen

Finanzanlagen zählen nicht zu den immateriellen Vermögensgegenständen, obwohl sie ebenfalls nicht materiell sind. Sie begründen vertragliche Ansprüche (z. B. Beteiligungen, Ausleihungen, Wertpapiere) und werden im Anlagevermögen gesondert unter A. III Finanzanlagen ausgewiesen.

Bilanzierung der immateriellen Vermögensgegenstände (HGB)

Grundvoraussetzung für jeden Vermögensgegenstand sind im HGB die Bewertbarkeit, die (selbstständige) Verwertbarkeit/Einzelveräußerbarkeit und die hinreichende Abgrenzbarkeit.

- Bewertbarkeit liegt vor, wenn Anschaffungs- oder Herstellungskosten verlässlich ermittelt werden können (§ 255 HGB). Ein Marktpreis kann die Bewertung erleichtern, ist aber keine zwingende Voraussetzung.

- Einzelveräußerbarkeit bzw. selbstständige Verwertbarkeit bedeutet, dass der Gegenstand isoliert genutzt, veräußert oder lizenziert werden kann. Die persönliche Erfahrung eines Geschäftsführers ist deshalb kein Vermögensgegenstand.

- Abgrenzbarkeit ist gegeben, wenn der Gegenstand klar von anderen Ressourcen abgegrenzt und eigenständig bewertbar ist (z. B. eigenständige Software-Lizenz gegenüber einem gesamten IT-System).

Folgebewertung / Abschreibung

Immaterielle Vermögensgegenstände des Anlagevermögens sind planmäßig über die Nutzungsdauer abzuschreiben (§ 253 Abs. 3 S. 1 HGB). Kann die Nutzungsdauer nicht verlässlich geschätzt werden, ist regelmäßig eine Abschreibung über zehn Jahre vorzunehmen (§ 253 Abs. 3 S. 3 HGB). Das gilt auch für Software, sofern keine belastbare kürzere oder längere Nutzungsdauer ableitbar ist.

Zusätzlich sind außerplanmäßige Abschreibungen vorzunehmen, wenn eine voraussichtlich dauernde Wertminderung vorliegt (§ 253 Abs. 3 S. 5 HGB). Fällt der Wertminderungsgrund später weg, ist eine Zuschreibung bis maximal zu den fortgeführten AK/HK geboten – ausgenommen Geschäfts- oder Firmenwerte (§ 253 Abs. 5 HGB).

Hinweis: Der Geschäfts- oder Firmenwert (Goodwill) ist nach HGB planmäßig über die Nutzungsdauer abzuschreiben. Ist diese nicht verlässlich schätzbar, regelmäßig über zehn Jahre (§ 253 Abs. 3 S. 4 HGB). Für Goodwill sind Zuschreibungen ausgeschlossen (§ 253 Abs. 5 HGB).

Ansatz: Gebot, Verbot, Wahlrecht

- Ansatzgebot / Ansatzpflicht

Entgeltlich erworbene immaterielle Vermögensgegenstände sind zu aktivieren und mit Anschaffungskosten anzusetzen. Nachträgliche Anschaffungskosten sind einzubeziehen (§§ 246 Abs. 1, 253 Abs. 1, 255 Abs. 1 HGB). Beispiele: Kauf einer Softwarelizenz inkl. Implementierungsleistungen, Erwerb eines Patents oder einer Lizenz. - Ansatzverbot

Für bestimmte originär geschaffene immaterielle Vermögensgegenstände besteht ein Aktivierungsverbot (§ 248 Abs. 2 S. 2 HGB). Nicht angesetzt werden dürfen insbesondere Marken, Drucktitel, Verlagsrechte, Kundenlisten und vergleichbare originäre Intangibles. Auch Forschungskosten sind stets als Aufwand zu erfassen (§ 255 Abs. 2a S. 3 HGB). - Ansatzwahlrecht

Für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens aus der Entwicklungsphase besteht ein Aktivierungswahlrecht (§ 248 Abs. 2 S. 1 HGB). Voraussetzung ist eine verlässliche Abgrenzung und Bewertung der Herstellungskosten (ohne allgemeine Verwaltungskosten und Vertrieb; § 255 Abs. 2, 2a HGB).

Wichtig ist die klare Abgrenzung Forschung vs. Entwicklung:

- Forschung = eine vorwettbewerbliche, noch nicht auf ein konkretes Produkt gerichtete Tätigkeit, die Aufwand erfordert.

- Entwicklung = die zielgerichtete Anwendung von Forschungsergebnissen für ein konkretes Produkt oder Verfahren ist aktivierungsfähig (Wahlrecht).

Hinweis: Wird das Aktivierungswahlrecht für selbst geschaffene immaterielle Vermögensgegenstände ausgeübt, gilt eine Ausschüttungssperre in Höhe des aktivierten Betrags abzüglich darauf entfallender passiver latenter Steuern bzw. zuzüglich aktiver latenter Steuern (§ 268 Abs. 8 HGB). Das schützt die Ausschüttungsbasis bei bilanziell gestärktem Eigenkapital.

Nur Anschaffungs-/Herstellungskostenmodell

Das Handelsgesetzbuch (HGB) sieht für immaterielle Vermögensgegenstände (Intangibles) kein Neubewertungsmodell vor. Das bedeutet: Nach der erstmaligen Erfassung dürfen diese Vermögenswerte nicht neu bewertet werden. Die Folgebewertung erfolgt ausschließlich durch planmäßige oder außerplanmäßige Abschreibungen auf Basis der Anschaffungs- bzw. Herstellungskosten (§ 253 HGB).

Beispiele:

- Entgeltlich erworbene Software

Wird zu den Anschaffungskosten aktiviert, einschließlich der direkt zurechenbaren Implementierungskosten. Anschließend erfolgt eine planmäßige Abschreibung über die Nutzungsdauer (typischerweise 3–5 Jahre, sofern diese verlässlich geschätzt werden kann). - Selbst entwickelte Software

Kosten der Forschungsphase sind sofort als Aufwand zu erfassen.

Für die Entwicklungsphase besteht ein Wahlrecht zur Aktivierung der Herstellungskosten (§ 248 Abs. 2 HGB). Dabei ist die Ausschüttungssperre (§ 268 Abs. 8 HGB) zu beachten. - Erworbenes Patent

Wird zu den Anschaffungskosten aktiviert und über die Restlaufzeit des Patents planmäßig abgeschrieben. - Originäre Marken oder Kundenlisten

Für selbst geschaffene Marken, Drucktitel, Verlagsrechte oder Kundenlisten gilt ein Aktivierungsverbot (§ 248 Abs. 2 S. 2 HGB).

Hinweis zur Steuerbilanz: Die Handelsbilanz ist Ausgangspunkt für die Steuerbilanz, dennoch gelten Unterschiede: Für selbst geschaffene immaterielle Anlagewerte besteht im Steuerrecht grundsätzlich ein Ansatzverbot (Aktivierung nicht zulässig). Die Herstellungskosten sind als Aufwand zu behandeln. Ausnahme: immaterielle Umlaufvermögenswerte, die zur Weiterveräußerung gehalten werden, sind zu aktivieren (steuerliches Betriebsvermögen).

Bilanzierung nach IFRS

Der maßgebliche Standard für eine Bilanzierung nach IFRS ist IAS 38 Immaterielle Vermögenswerte (Impairment nach IAS 36, Unternehmenszusammenschlüsse nach IFRS 3).

Definition & Ansatzkriterien (IAS 38)

Ein immaterieller Vermögenswert ist ein identifizierbarer, nicht monetärer Vermögenswert ohne physische Substanz, über den das Unternehmen Verfügungsmacht hat und von dem künftiger wirtschaftlicher Nutzen erwartet wird.

- Separat erworben: Das Wahrscheinlichkeitskriterium (Nutzen) und die verlässliche Messbarkeit gelten in der Regel als erfüllt (Kaufpreis als Nachweis).

- Unternehmenszusammenschluss (IFRS 3): Identifizierbare immaterielle Vermögenswerte (inkl. „in-process R&D“) sind separat vom Goodwill zum beizulegenden Zeitwert (Fair Value) anzusetzen (Wahrscheinlichkeit/Messbarkeit gelten als erfüllt).

Hinweis: „Identifizierbar“ bedeutet separierbar (einzeln veräußer-/lizenzierbar) oder aus vertraglichen/gesetzlichen Rechten abgeleitet. Zusätzlich müssen die Anschaffungs- bzw. Herstellungskosten verlässlich messbar sein.

Erstbewertung

Bei der erstmaligen Erfassung („Erstbewertung“) werden immaterielle Vermögenswerte zu den Anschaffungskosten oder – je nach Erwerbsart – zu einem Fair Value bewertet. Darunter versteht man den Kaufpreis plus aller Kosten, die direkt mit dem Erwerb und der Nutzungsvorbereitung zusammenhängen (z. B. Materialien, direkt zuordenbare Personalaufwendungen, Testkosten).

Nicht aktivierungsfähig sind u. a. Anlauf-/Schulungskosten, Werbung, allgemeine Verwaltung, selbst wenn sie im zeitlichen Zusammenhang mit der Anschaffung oder Entwicklung stehen, weil sie keinen unmittelbaren Bezug zur Herstellung oder Erwerb des Vermögenswerts haben.

Selbst geschaffene Vermögenswerte: Forschung vs. Entwicklung

Bei selbst geschaffenen immateriellen Vermögenswerten ist zwischen Forschung und Entwicklung zu unterscheiden.

- Forschungskosten sind stets als Aufwand zu erfassen, da der zukünftige wirtschaftliche Nutzen in dieser Phase noch nicht hinreichend sicher bestimmbar ist.

- Entwicklungskosten hingegen sind zu aktivieren, sobald alle Aktivierungskriterien erfüllt sind. Dazu zählen insbesondere die technische Realisierbarkeit des Projekts, die Absicht und Fähigkeit, den Vermögenswert fertigzustellen und selbst zu nutzen oder zu veräußern, der nachweisbare zukünftige wirtschaftliche Nutzen, die Verfügbarkeit ausreichender Ressourcen sowie die verlässliche Messbarkeit der angefallenen Ausgaben.

Die Aktivierung beginnt ab dem Zeitpunkt, zu dem diese Voraussetzungen erstmals vorliegen. Zuvor entstandene Kosten bleiben Aufwand und dürfen nicht rückwirkend nachaktiviert werden.

Folgebewertung (IAS 38)

Nach der Erstbewertung erfolgt die Folgebewertung immaterieller Vermögenswerte gemäß IAS 38 entweder nach dem Kostenmodell oder dem Neubewertungsmodell.

- Beim Kostenmodell werden die Vermögenswerte zu ihren Anschaffungs- oder Herstellungskosten, vermindert um kumulierte planmäßige Abschreibungen und etwaige Wertminderungen, fortgeführt.

- Alternativ erlaubt der Standard das Neubewertungsmodell, bei dem Vermögenswerte zum beizulegenden Zeitwert (Fair Value) abzüglich Abschreibungen und Wertminderungen angesetzt werden. Dieses Modell darf jedoch nur angewendet werden, wenn für den betreffenden Vermögenswert ein aktiver Markt besteht – was in der Praxis äußerst selten der Fall ist (beispielsweise bei bestimmten übertragbaren Rechten).

Wird das Neubewertungsmodell gewählt, muss es einheitlich für die gesamte Klasse ähnlicher Vermögenswerte angewendet werden, um eine konsistente Bewertung sicherzustellen.

Nutzungsdauer & Abschreibung

Bei immateriellen Vermögenswerten mit endlicher Nutzungsdauer erfolgt eine planmäßige Abschreibung über die geschätzte Nutzungsdauer hinweg. Die gewählte Abschreibungsmethode muss den tatsächlichen Verbrauch des wirtschaftlichen Nutzens widerspiegeln. Eine lineare Abschreibung ist zulässig, jedoch nicht zwingend vorgeschrieben.

Der Restwert wird in der Regel mit null angesetzt, es sei denn, es besteht ein aktiver Markt, der einen realisierbaren Restwert erwarten lässt. Sowohl die Nutzungsdauer als auch die Abschreibungsmethode und der Restwert sind mindestens einmal jährlich auf ihre Angemessenheit zu überprüfen und gegebenenfalls anzupassen.

Für immaterielle Vermögenswerte mit unbestimmter Nutzungsdauer – etwa bestimmte Marken oder Rechte – erfolgt keine planmäßige Abschreibung. Stattdessen ist mindestens einmal jährlich ein Werthaltigkeitstest gemäß IAS 36 durchzuführen, um eine mögliche Wertminderung zu erkennen. Gleichzeitig ist zu beurteilen, ob die Annahme einer unbestimmten Nutzungsdauer weiterhin gerechtfertigt ist oder angepasst werden muss.

Impairment (IAS 36)

Eine Wertminderungsprüfung nach IAS 36 ist immer dann durchzuführen, wenn Anzeichen einer Wertminderung vorliegen. Bei immateriellen Vermögenswerten mit unbestimmter Nutzungsdauer sowie beim Goodwill ist diese Prüfung mindestens einmal jährlich verpflichtend, auch ohne konkrete Anzeichen.

Stellt sich dabei heraus, dass der Buchwert den erzielbaren Betrag übersteigt, ist der Vermögenswert abzuschreiben. Kommt es in späteren Perioden zu einer Wertaufholung (z. B. durch verbesserte Ertragsaussichten), darf der zuvor erfasste Wertminderungsaufwand für immaterielle Vermögenswerte grundsätzlich rückgängig gemacht werden (Reversal of Impairment). Eine solche Wertaufholung ist jedoch für Goodwill ausdrücklich ausgeschlossen.

Goodwill (IFRS 3/IAS 36)

Der Goodwill (Firmenwert), der im Rahmen eines Unternehmenszusammenschlusses entsteht, wird nicht planmäßig abgeschrieben. Stattdessen ist mindestens einmal jährlich ein Impairment-Test gemäß IAS 36 durchzuführen, um zu prüfen, ob der Goodwill noch werthaltig ist.

Diese Prüfung erfolgt auf der Ebene der zahlungsmittelgenerierenden Einheit (Cash Generating Unit, CGU), der der Goodwill zugeordnet wurde. Stellt sich eine Wertminderung heraus, ist der Goodwill abzuschreiben. Eine spätere Wertaufholung ist – anders als bei anderen immateriellen Vermögenswerten – nicht zulässig.

Ausbuchung

Ein immaterieller Vermögenswert ist aus der Bilanz auszubuchen, wenn er veräußert wird oder kein weiterer wirtschaftlicher Nutzen aus seiner Nutzung oder seinem Verkauf zu erwarten ist.

Der dabei entstehende Gewinn oder Verlust ergibt sich aus der Differenz zwischen dem Veräußerungserlös und dem Buchwert und wird in der Gewinn- und Verlustrechnung (GuV) erfasst.

Beispiele

- Erworbene Softwarelizenz

Ansatz zu Anschaffungskosten. Planmäßige Abschreibung über die erwartete Nutzungsdauer (in der Regel drei bis fünf Jahre, sofern plausibel bestimmbar). - Selbst entwickelte Software

Aufwendungen der Forschungsphase sind sofort als Aufwand zu erfassen.- In der Entwicklungsphase besteht eine Aktivierungspflicht, sobald alle Kriterien (z. B. technische Realisierbarkeit, wirtschaftlicher Nutzen, Ressourcenverfügbarkeit) erfüllt sind.

- Nach der Inbetriebnahme erfolgt eine planmäßige Abschreibung. Laufende Updates dürfen nur aktiviert werden, wenn sie den zukünftigen Nutzen erhöhen oder die Leistungsfähigkeit wesentlich verbessern.

- Erworbene Marke im Unternehmenszusammenschluss

Ansatz zum beizulegenden Zeitwert (Fair Value). Bei unbestimmter Nutzungsdauer erfolgt keine planmäßige Abschreibung, sondern ein jährlicher Impairment-Test. - Originär geschaffene Marken oder Kundenlisten

Für intern generierte Marken, Drucktitel, Verlagsrechte oder Kundenlisten gilt ein Aktivierungsverbot.

Hinweis zur Praxis

In der praktischen Anwendung stößt das Neubewertungsmodell nach IAS 38 häufig an Grenzen, da aktive Märkte für immaterielle Vermögenswerte nur selten existieren.

Fremdkapitalkosten (Borrowing Costs) dürfen nach IAS 23 nur aktiviert werden, wenn es sich um einen qualifizierten Vermögenswert handelt.

Ein besonders sensibler Punkt in der Praxis ist der Zeitpunkt der Aktivierung: Eine zu frühe Aktivierung (vor Erfüllung aller Kriterien) führt zu einer Überbewertung und Ergebnisverzerrung, während eine zu späte Aktivierung den Gewinn zu niedrig und damit auch Kennzahlen wie EBIT oder ROI verzerren kann.

Bedeutung der immateriellen Vermögensgegenstände

Immaterielle Vermögensgegenstände bieten nur begrenzte Aussagekraft für sich genommen. Ihre Bedeutung hängt stark von Branche und Geschäftsmodell ab. In Dienstleistungs-, Medien- und Softwareunternehmen sind hohe Bestände üblich, während in kapitalintensiven Industrien Sachanlagen dominieren.

Unabhängig vom Rechnungslegungsstandard lässt sich die Werthaltigkeit immaterieller Vermögenswerte anhand qualitativer Merkmale beurteilen:

- Zusammensetzung: Aussagekräftig ist das Verhältnis von erworbenen (z. B. Patente, Lizenzen) zu selbst geschaffenen Vermögenswerten (aktivierte Entwicklungskosten) und zum Goodwill.

- Ein hoher Anteil klar identifizierbarer Rechte spricht für höhere Werthaltigkeit.

- Ein hoher Goodwill-Anteil deutet dagegen auf größere Unsicherheit und Wertminderungsrisiken hin.

- Nutzungsdauer und Altersstruktur: Kurze Restnutzungsdauern führen zu höheren künftigen Abschreibungen, lange oder unbestimmte Nutzungsdauern erhöhen das Risiko von Wertminderungen bei veränderten Markt- oder Technologiebedingungen.

- Zugänge versus Abschreibungen: Ein dauerhaft hoher Anteil an Zugängen kann auf eine aggressive Aktivierungspolitik hinweisen. Ein ausgewogenes Verhältnis signalisiert tendenziell eine nachhaltige Investitionspraxis.

- Impairment-Historie: Wiederholte oder erhebliche Wertminderungen deuten auf zu optimistische Annahmen bei früheren Bewertungen hin.

Interpretation der immateriellen Vermögenswerte

Die Höhe der immateriellen Vermögenswerte lässt sich nicht pauschal bewerten oder einheitlich interpretieren. Ein hoher Bestand kann darauf hindeuten, dass das Unternehmen geringere physische Instandhaltungsinvestitionen benötigt, gleichzeitig aber mit höherer Bewertungsunsicherheit, kürzeren Nutzungsdauern und größerer Volatilität bei Wertminderungen (Impairments) verbunden ist.

Darüber hinaus beeinflusst die Bilanzierung immaterieller Vermögenswerte die Ergebnisdarstellung:

- Unter HGB erhöhen aktivierte Eigenleistungen den Ertrag und damit häufig das EBIT/EBITDA.

- Unter IFRS wirken sich aktivierte Entwicklungskosten über einen geringeren F&E-Aufwand im Betriebsergebnis aus, während die entsprechenden Zahlungen im Investitions-Cashflow erscheinen.

Dadurch kann die Ertragskraft kurzfristig besser erscheinen, obwohl sich die Liquidität nicht verbessert. Deshalb sollten immaterielle Vermögenswerte stets im Zusammenhang mit weiteren Kennzahlen beurteilt werden – etwa Rentabilität, Cash Conversion Cycle und Liquiditätskennzahlen (z. B. Cash Ratio).

Analysehinweise und praxisnahe Kennzahlen

| Kennzahl | Definition / Aussage | Interpretation |

|---|---|---|

| Intangible-Intensität | Immaterielle Vermögenswerte / Bilanzsumme | Zeigt den Anteil immaterieller Werte am Gesamtvermögen. Stets branchenspezifisch betrachten und mit Wettbewerbern vergleichen. |

| Goodwill-Quote | Goodwill / Eigenkapital bzw. / Bilanzsumme | Hohe Quoten deuten auf erhöhtes Impairment-Risiko und Ergebnisvolatilität hin. |

| Zugänge-zu-Abschreibungen | Jahreszugänge immaterielle VG / Abschreibungen | Ein Wert über 1 kann auf eine Investitionsphase hindeuten. Dauerhaft und deutlich über 1 ohne Umsatzwachstum ist ein Warnsignal für zu aggressive Aktivierung. |

| F&E-Kapitalisierungsrate (IFRS) | Aktivierte Entwicklungskosten / (aktivierte + aufwandwirksame F&E) | Eine hohe Quote zeigt starke Ergebnisglättungstendenzen durch Aktivierung von Entwicklungskosten. |

| EBITDA-Bereinigung | EBITDA ± Effekte aus aktivierten Eigenleistungen | Zur Vergleichbarkeit sollten aktivierte Eigenleistungen abgezogen und die zugehörigen Abschreibungen hinzugerechnet werden, um eine realistische („expensierte“) Sicht auf die F&E-Kosten zu erhalten. |

| Restnutzungsdauer-Profil | Offenlegung zu Nutzungsdauern und Abschreibungsmethoden | Häufige Änderungen oder übermäßig lange Nutzungsdauern bei schnelllebigen Technologien sind Red Flags. |

| Impairment-Sensitivitäten (IFRS) | Annahmen zu Wachstums- und Diskontsätzen in Werthaltigkeitstests | Geringe Headroom-Puffer (Abstand zwischen Buch- und erzielbarem Wert) erhöhen das Risiko künftiger Abschreibungen. |

| Revaluation-Effekte (IFRS) | Neubewertungsrücklagen im OCI (Other Comprehensive Income) | Wenn das Neubewertungsmodell genutzt wird (selten), sollten Rücklagen und deren Umkehrungen geprüft werden, da sie Eigenkapital und Kennzahlen beeinflussen. |

Nachteile der Bilanzposition

Abgesehen von der allgemeinen Aussagekraft weist diese Bilanzposition spezifische Interpretationsgrenzen auf:

- Schätzungsabhängigkeit: Nutzungsdauern, Restwerte, Impairment-Parameter und die Abgrenzung Forschung/Entwicklung beruhen auf Managementannahmen und sind fehler- bzw. manipulationsanfällig.

- Goodwill-Effekte: Erhebliche Goodwill-Bestände erhöhen Bilanzsumme und Anlagevermögen, ohne operative Leistungsfähigkeit zu verbessern. Investoren könnten die Struktur fehlinterpretieren (Annahme „harte“ Anlagen), wenn Detailangaben fehlen.

- Impairment-Risiko: Hohe außerplanmäßige Abschreibungen auf Marken/Goodwill können das Ergebnis sprunghaft belasten (Beispiele großer Markenableger). Prognose der Eintrittswahrscheinlichkeit ist für Außenstehende schwierig.

- Stille Reserven/Lasten: Aktivierungsverbote (z. B. originäre Marken, Kundenbeziehungen, Know-how) führen zu Untererfassung wirtschaftlich relevanter Intangibles. Gleichzeitig können aggressive Aktivierungen zu Überbewertungen führen.

- Vergleichbarkeit: Bilanzierungswahlrechte (insb. HGB-Wahlrecht für Entwicklungskosten) und unterschiedliche Aktivierungspolitik (IFRS vs. HGB) erschweren Peer-Vergleiche, insbesondere bei EBITDA, Capex und Free-Cash-Flow.

- Cashflow-Verschiebungen: Aktivierungen verbessern kurzfristig Ergebniskennzahlen, verlagern aber Zahlungen in den Investitions-Cashflow. Ohne Bereinigung kann die Cash-Conversion überschätzt werden.

Immaterielle Vermögensgegenstände im Beispiel

Die Idee AG hat im Juli des laufenden Geschäftsjahres ein Produkt zum Patent angemeldet. Im laufenden Jahr sind hierfür direkt zurechenbare Entwicklungskosten von 500.000 EUR angefallen. Forschungskosten sind nicht enthalten. Das Patent soll von der Idee AG eigenständig genutzt werden. Die voraussichtliche Nutzungsdauer beträgt 5 Jahre.

Bilanzierung nach HGB

Für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens besteht für die Entwicklungskosten ein Aktivierungswahlrecht. Forschungskosten sind stets als Aufwand zu erfassen. Bei Ausübung des Wahlrechts sind die aktivierten Entwicklungskosten planmäßig über die Nutzungsdauer abzuschreiben. Zusätzlich gilt die Ausschüttungssperre in Höhe der noch nicht abgeschriebenen Entwicklungskosten (abzüglich darauf entfallender latenter Steuern).

Bilanzierung nach IFRS (IAS 38)

Sofern die Entwicklungsphase die Kriterien des IAS 38 erfüllt, besteht eine Aktivierungspflicht für die Entwicklungskosten. Forschungskosten sind erfolgswirksam zu erfassen.

Die Abschreibung beginnt, sobald der Vermögenswert nutzungsbereit ist. Bis dahin ist jährlich ein Impairment-Test (IAS 36) durchzuführen.

Aufgrund des in vielen Steuerregelungen bestehenden steuerlichen Aktivierungsverbots entsteht bei IFRS regelmäßig eine passive latente Steuer, da es sich nicht um eine Initial-Recognition-Exemption handelt und der Vorgang Gewinn und steuerliche Bemessungsgrundlage asymmetrisch beeinflusst.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 25.05.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.