Enterprise Value (EV) to EBITDA – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Enterprise Value (EV) to EBITDA (deutsch: „Unternehmenswert zu operativem Gewinn“, kurz: „EV to EBITDA“) ist eine Kennzahl für die Bewertung von Aktien und Unternehmen. Sie gilt als Alternative zum Kurs-Gewinn-Verhältnis und gehört zu den sogenannten Multiples. Diese lassen eine schnelle Ermittlung des fairen Unternehmenswertes zu, liefern aber nur Näherungslösungen. In der Bewertungspraxis ist daher der EV to EBITDA ein Teil der groben Erstanalyse einer Aktie oder eines Unternehmens. Darüber hinaus ist die Kennzahl intelligent zusammengesetzt, weil der Enterprise Value und das EBITDA geeignete Gegenspieler sind. Warum dies so ist, wird weiter unten erläutert.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

EV to EBITDA – Definition

Der EV to EBITDA gibt an, wie lange ein Unternehmen benötigt, um den eigenen Unternehmenswert zu erwirtschaften. Durch den Vergleich mit dem aktuellen Anteilspreis (z.B. Aktienkurs) kann auch auf eine Unter- oder Überbewertung geschlossen werden.

Die Kennzahl setzt sich aus zwei Hauptkomponenten zusammen, die zueinander ins Verhältnis gesetzt werden. Zum einen ist dies der Enterprise Value – der Unternehmenswert. Auf der anderen Seite steht das EBITDA – das Ergebnis vor Steuern, Zinsen und Abschreibungen. Dabei wird eine konstante Entwicklung des Unternehmensgewinns unterstellt.

Generell gilt, dass ein möglichst niedriger EV to EBITDA erstrebenswert ist. Je niedriger diese Kennzahl ist, desto höher sind die Gewinne im Vergleich zum aktuellen Unternehmenspreis und desto kaufenswerter erscheint ein Unternehmen. Ein niedriger Preis bei hohen Gewinnen impliziert somit eine Kaufgelegenheit.

Die Kennzahl stößt dort an ihre Grenzen, wo nicht von einer konstanten Gewinnentwicklung ausgegangen werden kann. Das EBITDA berücksichtigt bereits alle internen Faktoren sehr genau, aber auch politische und makroökonomische Faktoren müssen bei der Bildung der Kennzahl berücksichtigt werden. Ansonsten sind fatale Fehlentscheidungen möglich.

Hauptkomponenten der EV to EBITDA

Enterprise Value

Der Enterprise Value wird häufig verwendet, um Unternehmen mit sehr unterschiedlicher Kapitalstruktur miteinander zu vergleichen. Denn bei der Ermittlung werden sowohl das Eigenkapital als auch das Fremdkapital angemessen berücksichtigt. Der Enterprise Value ist somit die Summe des Wertes aller Eigen- und Fremdkapitalkomponenten eines Unternehmens.

Die Bewertung des Fremdkapitals ist dabei relativ einfach. Es wird in der Regel mit seinem Rückzahlungsanspruch bewertet. Wenn also ein Kredit in Höhe von 10 Mio. Euro in 5 Jahren fällig ist, werden 10 Mio. Euro angesetzt.

Anders verhält es sich mit dem Wert des Eigenkapitals (auch Marktkapitalisierung genannt). Bei jeder börsennotierten Aktiengesellschaft ändert sich der Wert des Eigenkapitals ständig. Denn der Aktienkurs multipliziert mit der Anzahl der ausstehenden Aktien ergibt den Wert des Eigenkapitals. Der Wert des Eigenkapitals schwankt also stärker als der Wert des Fremdkapitals. In der Praxis wird häufig der Aktienkurs zu einem bestimmten Stichtag (Quartal, Halbjahr, Jahr) verwendet, da hier auch das EBITDA ermittelt werden kann.

Zur endgültigen Ermittlung des Enterprise Value werden die liquiden Mittel abgezogen. Hintergrund ist, dass Liquidität nicht für den eigentlichen Unternehmenszweck eingesetzt werden kann. Ein hoher Bestand an liquiden Mitteln erhöht somit nicht den Unternehmenswert. Dennoch dienen liquide Mittel natürlich als Sicherheit und würden bei Kaufverhandlungen auf den Kaufpreis aufgeschlagen.

EBITDA

Im deutschen Sprachgebrauch wird häufig nur vom Gewinn eines Unternehmens gesprochen. Die internationalen Kennzahlen EBT, EBIT, EBITDA und einige andere beschreiben den Gewinn jedoch wesentlich genauer. EBITDA steht für Earnings Before Interests, Taxes, Depreciation and Amortisation. Man kann also im weiteren Sinne von einem Unternehmensgewinn vor Steuern sprechen. Zinsen und Abschreibungen sind dabei noch nicht berücksichtigt.

Diese Sichtweise ist oft sehr wertvoll, da Finanzierung und Abschreibungen von Ländern und Rechnungslegungsvorschriften abhängig sein können. Der Erfolg des Unternehmens in seinem Kerngeschäft wird jedoch zunächst nicht durch den Zinssatz der Bank beeinflusst. EBIT und EBITDA dienen daher häufig auch als Bemessungsgrundlage für Managerboni.

Das EBITDA wird nicht selten indirekt berechnet. Zum EBIT werden einfach die Abschreibungen der Periode addiert. Auf diese Weise kann die Kennzahl ermittelt werden, wenn im Geschäftsbericht des Unternehmens eventuell nur das EBIT ausgewiesen wird.

EV to EBITDA – Berechnung

Der EV to EBITDA wird berechnet, indem der Enterprise Value durch das EBITDA dividiert wird. Die Formel lautet:

Auf diese Weise wird der Forderung entsprochen, dass deutlich wird, wann der Unternehmenswert durch den Jahresüberschuss erwirtschaftet wurde. Das Ergebnis ist eine Dezimalzahl, die als reiner Multiplikator oder als Jahreszahl verstanden werden kann.

Interpretation der EV to EBITDA im Unternehmenskontext

Zunächst ist es wichtig zu verstehen, dass der EV to EBITDA keine feste Kennzahl ist. Die wichtigsten Schlussfolgerungen können nur im Vergleich gezogen werden. Im Zeitvergleich und auch im Vergleich mit anderen Unternehmen kann die Rentabilität eines Unternehmens beobachtet werden. Ein steigender EV to EBITDA deutet auf sinkende Gewinne, einen steigenden Enterprise Value oder beides hin.

Umgekehrt lässt ein sinkender EV to EBITDA auf eine Verbesserung der Situation hoffen. Das Ergebnis eines Unternehmens sollte nicht zu stark von einem Benchmark abweichen. Sollte dies dennoch der Fall sein, ist genau zu prüfen, ob es Einmaleffekte oder andere Umstände gibt, die die Abweichung erklären. Eine genauere Überprüfung lohnt sich sowohl bei einem zu niedrigen als auch bei einem zu hohen Wert.

Einsatz des EV to EBITDA in der Börsenbewertung

Theoretisch stimmen Enterprise Value und aktueller Aktienkurs immer überein. Denn der Wert eines Unternehmens abzüglich seines Fremdkapitals spiegelt grundsätzlich den Wert des Eigenkapitals wider. Da dieses an der Börse gehandelt wird, ist davon auszugehen, dass der Aktienkurs immer in etwa dem jeweiligen Enterprise Value entspricht.

In der Realität sind aber auch Zukunftserwartungen mit dem Aktienkurs verbunden. Werden sinkende Gewinne erwartet, wird ein niedrigerer Enterprise Value angenommen. Der EV to EBITDA kann daher einen Hinweis darauf geben, wie ein Unternehmen bewertet wird, wenn von einem konstanten EBITDA ausgegangen wird. In diesem Fall könnte ein niedrigerer EV to EBITDA im Vergleich zum Markt oder anderen Vergleichsindizes darauf hindeuten, dass ein Unternehmen an der Börse unterbewertet ist.

Etwas abseits der Investorenpraxis dient der EV to EBITDA auch zur Plausibilisierung von Kaufpreisen bei Unternehmensübernahmen. Hier wird häufig nicht nur eine Berechnungsmethode verwendet. Dieser Multiplikator kann beispielsweise dazu dienen, den ermittelten Kaufpreis zu plausibilisieren. Würde der EV to EBITDA zu einem völlig anderen Wert als andere Bewertungsverfahren führen, ist ggf. eine Überprüfung der Ergebnisse erforderlich.

Letztlich ermöglicht die Kennzahl eine Einschätzung des aktuellen Börsenkurses. Aus den Gewinnen der Vergangenheit (und ggf. den Gewinnerwartungen) und dem Aktienkurs lässt sich eine Tendenz ableiten, ob eine Aktie teurer oder billiger wird. Sofern keine fundamentalen Bedenken gegen ein Unternehmen bestehen, ist ein möglichst niedriger EV to EBITDA ein Kaufsignal.

EV to EBITDA – Nachteile

Der EV to EBITDA verliert dort seine Aussagekraft, wo es nicht mehr um das bewertete Unternehmen selbst geht, sondern um Umweltaktivitäten. Gesetzliche und wissenschaftliche Veränderungen haben zweifellos Auswirkungen auf den zukünftigen Gewinn eines Unternehmens. Diese Kennzahl berücksichtigt jedoch nur den Gewinn der Vergangenheit, das EBITDA der abgelaufenen Periode. Eine zukunftsgerichtete Variante des EV to EBITDA ist schon deshalb nicht denkbar, weil eine Prognose von Aktienkursen keine Aussicht auf Erfolg hat und damit der zukünftige Unternehmenswert nicht ermittelt werden kann.

Die Kennzahl bewertet somit nur die Situation im Hier und Jetzt unter der Annahme, dass sich die externen Rahmenbedingungen nicht ändern. Hier wird deutlich, dass die Kennzahl damit zwar eine grobe Richtung vorgeben kann, aber für sich allein kaum geeignet ist, eine Investitionsentscheidung zu treffen. Denn das Wirtschaftsleben ist so vielschichtig und komplex, dass es unangemessen wäre, konstante Parameter für das gesamte Unternehmen zu unterstellen.

Hintergründe oft nicht nachvollziehbar

Neben den fehlenden Variablen und der mangelnden Zukunftsorientierung lässt der EV to EBITDA kaum Rückschlüsse auf die Ursache von Veränderungen zu. So kann sich die Kennzahl durch eine positive Einstellung zum Unternehmen verschlechtern und durch negative Presse verbessern.

Hier ein entsprechendes Beispiel:

Ein Unternehmen bringt ein gesundheitsschädliches Produkt auf den Markt, ohne über die Risiken zu informieren. Das EBITDA steigt deutlich an. Nach einigen Jahren werden die Machenschaften jedoch publik und das Unternehmen sieht sich mit diversen Klagen konfrontiert. Der Aktienkurs bricht infolgedessen ein. Durch den sinkenden Aktienkurs und den sinkenden Enterprise Value, bei gleichbleibendem EBITDA zum letzten Stichtag sinkt jedoch auch der EV to EBITDA. Es sieht aus, als ergebe sich eine Einstiegsgelegenheit, obwohl möglicherweise mit sinkenden Gewinnen gerechnet werden muss.

Mögliche Schlussfolgerungen:

- Entwicklung Unternehmensprognose: negativ

- Entwicklung EBITDA: wahrscheinlich negativ

- Entwicklung EV: negativ

- Entwicklung des EV to EBITDA: positiv (sinkendes Ergebnis)

Umgekehrt bedeutet ein steigender EV to EBITDA nicht, dass sich ein Einstieg nicht lohnen könnte. Sicherlich sind Werte über 50 oder gar 100 kaum noch akzeptabel, aber wenn das Verhältnis von 10 auf 12 steigt, hängt die Bewertung dieser Kurssteigerung davon ab, ob die Gewinne in den nächsten Jahren steigen werden.

EBIT vs. EBITDA

Der Unterschied zwischen EBIT und EBITDA scheint auf den ersten Blick nicht sehr groß zu sein. Beides sind Kennzahlen, die den Erfolg (Gewinn) eines Unternehmens ausdrücken. Allerdings wird das EBITDA etwas früher ermittelt als das EBIT. Denn es wird nicht nur der Gewinn vor Steuern und Zinsen betrachtet, sondern es werden auch die Abschreibungen herausgerechnet.

Die Notwendigkeit, das Jahresergebnis um Steuern zu bereinigen, erscheint logisch. In verschiedenen Ländern oder Regionen gibt es unterschiedliche Steuersätze. Diese sagen also nichts über den Erfolg eines Unternehmens aus. Auch Zinsen können bereinigt werden, da sie zwar bezahlt werden, aber nichts mit dem Kerngeschäft des Unternehmens zu tun haben. Ein Unternehmen ist dann erfolgreich, wenn es seine Dienstleistungen und Waren mit einer Gewinnmarge verkaufen kann.

Dieser Erfolg am Kunden wird aber in Umsatz oder Stückzahlen, bereinigt um die Herstellungskosten, gemessen. Zinsen verfälschen den Erfolg, weil sie Eigenkapital gegenüber Fremdkapital bevorzugen. Zudem lassen sie außer Acht, dass Dividenden auf das Eigenkapital erst nach Steuern ausgezahlt werden. Somit ist es nur fair, die Zinsen bei der Erfolgsermittlung für gewisse Zwecke außer Acht zu lassen.

Einen sinnvollen Zweck erfüllt die Bereinigung des Gewinns um Abschreibungen, wenn ein Unternehmensvergleich zwischen Unternehmen mit verschiedenen Rechnungslegungswerken vorgenommen werden soll. Die bekanntesten Bilanzierungsstandards sind im Übrigen IFRS, US-GAAP und hierzulande das HGB. Die Möglichkeiten, Abschreibungen in der Bilanz zu erfassen, unterscheiden sich dabei in den Rechnungslegungswerken. Damit ist es beispielsweise bei einem Unternehmensvergleich zwischen einem deutschen und einem amerikanischen Unternehmen sinnvoll, das EBITDA, statt das EBIT zu verwenden.

Für lokale Vergleiche ist daher auch der EV to EBIT ausreichend und aussagekräftig.

Beispiel zur Ermittlung der EV to EBITDA

Volkswagen (Daten aus dem Geschäftsbericht 2018)

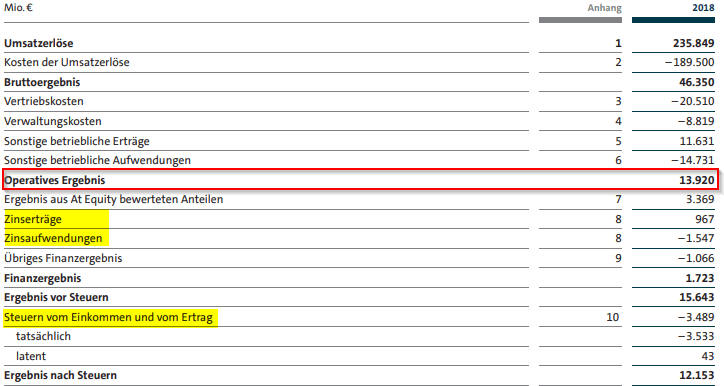

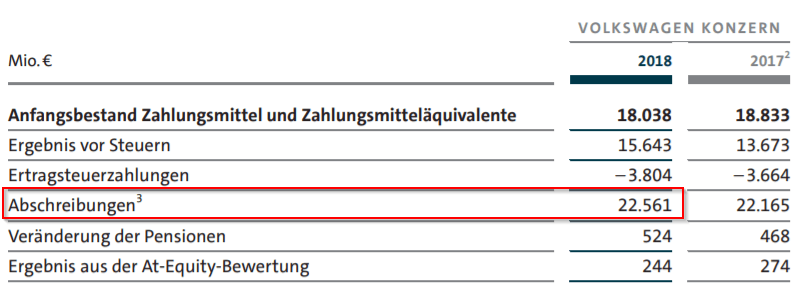

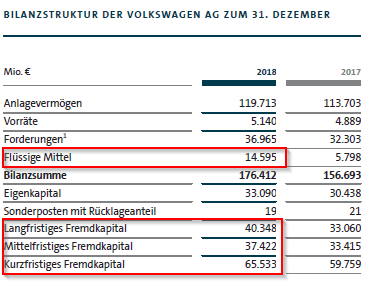

Als Beispiel für die Ermittlung des EV to EBITDA soll die Volkswagen AG dienen. Das EBITDA kann bei VW in der Gewinn- und Verlustrechnung (GuV) gefunden werden. Das operative Ergebnis stellt das EBIT dar, weshalb noch eine Korrektur um die Abschreibungen vorgenommen werden muss. Zum operativen Ergebnis muss also noch der Wert der Abschreibungen addiert werden. Dieser ist z.B. im Cash Flow Statement zu finden, da er dort auch zur Korrektur des Cashflows benötigt wird.

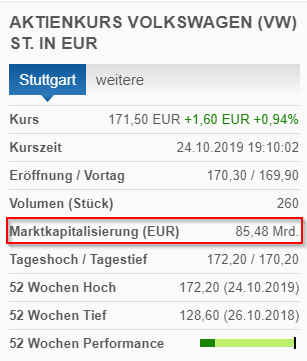

Der Enterprise Value eines Unternehmens ist dagegen für Privatanleger oft schwieriger oder gar nicht verlässlich zu ermitteln. Diese Kennzahl ist jedoch in vielen Finanzportalen und anderen Diensten tagesaktuell zu finden. Für einen festen Stichtag ist die Ermittlung auf Basis öffentlicher Daten dennoch möglich. Zudem ist die stichtagsbezogene Ermittlung am sinnvollsten, da auch die oben verwendeten Bilanzwerte zu einem Stichtag gebildet wurden.

|

|

Nützliche Informationen

Der EV to EBITDA ähnelt dem Kurs-Gewinn-Verhältnis (KGV). Beim EV to EBITDA wurde jedoch der Fokus der Kennzahl verändert. Hier ist nicht mehr nur der Kurs, also der Wert des Eigenkapitals, die Bezugsgröße, sondern der gesamte Unternehmenswert.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.