Cotton Futures | Baumwolle Futures | Symbol: CT – Erklärung & Chart

![]() Autor: Armin Hecktor

Autor: Armin Hecktor![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Cotton Futures (deutsch: Baumwolle Futures, ICE US-Symbol: „CT“) gehören zur Rohstoffgruppe der Soft Commodities. Baumwolle dient seit über 7000 Jahren als Basis für die Herstellung von Textilien. Heutzutage umfasst das Anwendungsgebiet neben Textilien unter anderem Papier, Kunststoffe, Fischnetze und Explosivstoffe auf Cellulosebasis. Baumwolle macht weltweit rund 19 % des Verbrauchs von Faserstoffen aus.

🔴Live-Webinar am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Cotton Futures im Überblick

| Cotton No. 2 Futures Kontraktspezifikationen | |

|---|---|

| Kontraktbezeichnung | Cotton No. 2 Futures |

| Symbol (ICE US) | CT |

| Kontraktgröße | 50.000 Pfund |

| Kursnotierung | US-Dollar-Cents bzw. Hundertstel US-Dollar-Cent pro Pfund |

| Min. Tickgröße (Tick Size) | 0,01 US-Cent pro Pfund (= 0,0001 USD je Pfund) |

| Min. Tickwert (Tick Value) | 5,00 USD |

| Wert/Punkt (Multiplikator) | 500,00 USD |

| Kontraktwert | Baumwolle Futurekurs x Multiplikator |

| Fälligkeiten (Monatsbezeichnung) | März, Mai, Juli, Oktober, Dezember |

| Fälligkeiten (Monatscodes) | H, K, N, V, Z |

| Letzter Handelstag | Der Handel endet 17 Geschäftstage vor Ende des Spotmonats. |

| Daily Price Limit | Je nach Marktphase 3 bis 7 US-Cent pro Pfund |

| Lieferung | Physische Lieferung |

| Börsenplätze | Intercontinental Exchange U.S. (ICE Futures U.S., früher NYBOT) |

| Optionen verfügbar? | Ja |

Verschiedene Cotton Futures

- Ticker-Symbol: CT – gehandelt an der Intercontinental Exchange U.S. (ICE U.S.). Dies ist der maßgebliche Cotton No. 2 Future mit physischer Lieferung.

- Ticker-Symbol: TT – gehandelt an der New York Mercantile Exchange (NYMEX). Der Kontrakt wird finanziell abgerechnet und orientiert sich beim Settlement am ICE-Baumwollfuture.

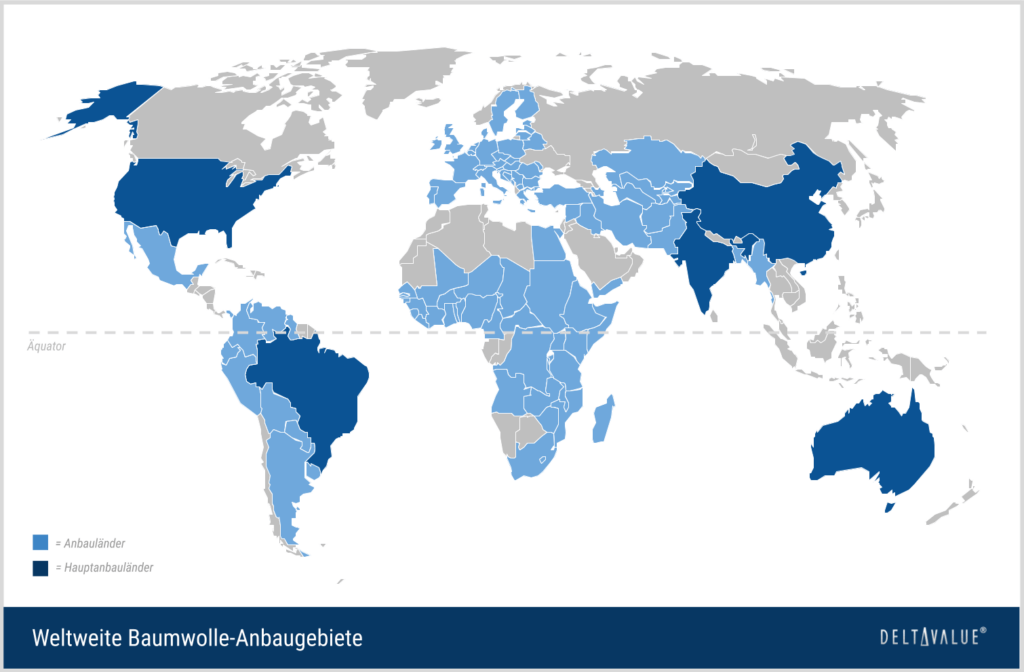

Ausgewählte Fakten zu Baumwolle

Brasilien ist derzeit der größte Baumwollexporteur der Welt. Die USA gehören jedoch weiterhin zu den wichtigsten Exporteuren und sind zugleich der viertgrößte Baumwollproduzent hinter China, Indien und Brasilien. Ein Grund dafür ist, dass große Teile der Baumwollverarbeitung und Textilproduktion in anderen Ländern stattfinden.

Einflussfaktoren auf den Baumwollpreis

Baumwolle hat im Markt für fertige Textilien nur wenige direkte Preis-Konkurrenten: Wolle wird vielseitiger eingesetzt, und Polyesterpreise hängen stärker von Öl als von der Nachfrage nach Kleidung ab. Deshalb konkurriert US-Baumwolle vor allem mit Sojabohnen um Anbauflächen und Bestände.

Soja

Die beiden Pflanzen können auf denselben Ackern im Süden der USA angebaut werden. Das führt zu folgendem Phänomen: Steigt oder fällt der Preis für Sojabohnen, so ändert sich entsprechend auch der Anteil an Anbauflächen, der für die Bewirtschaftung von Sojabohnen zur Verfügung steht.

Gleiches gilt für Baumwolle. Die Preisentwicklung hat also direkten Einfluss auf die Anpflanzungsabsichten der beiden Gewächse und entsprechend auch auf die anteilige Verteilung der Anbauflächen.

Mais

Ein weiterer Einflussfaktor auf die Baumwollproduktion stellt der Kampf um Anbaufläche zwischen Mais und Sojabohnen im mittleren Westen der USA dar.

Je höher die Nachfrage von Ethanoldestillationen nach Mais ist, umso geringer fällt die Anbaufläche für Sojabohnen aus. Dies führt wiederum dazu, dass der Anbau von Sojabohnen im Süden der USA attraktiver wird, was wiederum eine Reduktion der Anbaufläche für Baumwolle bedeutet, soweit dies der Sojabohnenpreis zulässt.

Saisonalität

Die Saisonalität des Baumwollmarktes zeigt historisch häufig, dass die Kassapreise nach der Ernte (Oktober bis Dezember) aufgrund des hohen Angebots tendenziell niedriger sind und im späten Frühjahr oder Frühsommer (Mai bis Juli) höher notieren können. Solche Muster sind jedoch nicht starr und können durch Wetter, Lagerbestände, Handelspolitik und makroökonomische Faktoren überlagert werden.

Ähnliche saisonale Muster sind auch in den Futures-Preisen erkennbar, wobei die Volatilität in den letzten Monaten vor der Kontraktfälligkeit häufig ansteigt („Maturity Effect“).

Die Exporte sind ebenfalls saisonabhängig, mit häufig erhöhten Verschiffungen nach der Ernte. Die Bestände in den öffentlichen Lagern nehmen nach der Ernte in der Regel zu und bis zur nächsten Ernte wieder ab.

Cotton Futures – Beispiel

An einem konkreten Beispiel sollen nun die Anforderungen, die für den Handel eines Baumwolle Futures bestehen, erläutert werden. Zunächst sollte der Kontraktwert (engl. “notional value”) ermittelt werden. Dieser drückt aus, welchen Gesamtwert der Future derzeit hat.

Ermitteln lässt sich der Wert, indem der aktuelle Kurs des Underlyings mit dem Multiplikator multipliziert wird. Die Formel dafür lautet:

Kontraktwert = aktueller Kurs Underlying * Multiplikator.

Benötigte Margin bestimmen

Hier ist zu beachten, dass der Kontraktwert deutlich höher ist als der Wert, den ein Händler tatsächlich aufbringen muss. Dieser muss lediglich eine Sicherheitsleistung, die sog. Margin, hinterlegen, die vom Clearinghaus vorgegeben wird. Broker können darüber hinaus höhere Anforderungen stellen.

Der Kontraktwert gibt also den tatsächlichen monetären Gesamtwert eines Kontrakts an, der auch tatsächlich am Terminmarkt bewegt wird, während die Margin die Sicherheitsleistung beschreibt, die der Händler beim Kauf oder Verkauf eines Future-Kontrakts vorhalten muss.

Wichtig ist an dieser Stelle, dass die Marginanforderungen variieren können. Gründe hierfür sind unterschiedliche Anforderungen des Clearinghauses und der Broker unter anderem hinsichtlich der Marktvolatilität, des Overnight-Risikos und der Volatilität des Underlyings selbst.

Berechnung der Margin

Angenommen, der Kurs eines Baumwolle-Future-Kontrakts mit einer bestimmten Monatsfälligkeit notiert bei 70 US-Cent und einem Multiplier von 500 USD. In diesem Fall würde der Kontraktwert 35.000 USD betragen. Ein Händler, der diesen Kontrakt kaufen möchte, müsste nun aber keine 35.000 USD bezahlen, sondern lediglich die geforderte Initial Margin hinterlegen.

Angenommen, das Clearinghaus beziehungsweise der Broker verlangt in diesem Beispiel eine Initial Margin von 3.500 USD, dann entspräche dies 10 % des Kontraktwerts. Der Erwerb des Futures würde die Kaufkraft des Händlers also statt um 35.000 USD lediglich um 3.500 USD reduzieren.

Baumwolle Future-Optionen

Die Intercontinental Exchange (ICE) bietet Optionen auf Baumwolle Futures (Ticker: CT) zum Handel an. Eine Future-Option bezieht sich auf einen Terminkontrakt.

Die kleinstmögliche Preisänderung (Tick Size) beträgt 0,01 US-Cent pro Pfund (= 0,0001 USD je Pfund) und der Tickwert (Tick Value) ist auf 5 USD festgelegt. Der Multiplikator ist 500 USD.

Die regulären Optionen finden im März, Mai, Juli, Oktober und Dezember statt. Serielle Optionen (engl. Serial Options) werden im Januar, September und November angeboten. Basiswert für die September- und November-Serienoptionen ist der Dezember-Future, für die Januar-Serienoption der März-Future.

Wöchentliche Optionen sind ebenfalls verfügbar.

Baumwolle Kursentwicklung (Kassa- bzw. Spotmarkt)

Neben Futures-Charts (z. B. Tradingview: CT1! oder Yahoo Finance: CT=F) können für den Kassamarkt auch Spot- bzw. Indexreihen herangezogen werden. Futures bilden den Preis eines bestimmten Liefermonats ab. Für den Kassamarkt werden hingegen häufig Spot-Quotierungen oder Referenzindizes verwendet, etwa USDA-Spotquotierungen für den US-Markt oder internationale Benchmarks wie der Cotlook A Index.

Spot- bzw. Kassamarktpreise unterliegen weder Rollvorgängen noch Laufzeitbegrenzungen und eignen sich daher besonders für eine kontinuierliche und langfristige Analyse der Baumwollpreisentwicklung am Kassamarkt.

Weiterführende Informationen

Geschichte der Baumwolle

Baumwolle wird auf der ganzen Welt angebaut und wurde bereits vor über 7.000 Jahren verwendet. Während die ältesten archäologischen Fragmente in Mexiko gefunden wurden, befand sich das erste kommerzielle Baumwollanbauzentrum im Industal des modernen Pakistans. Letztlich war es Alexander der Große, der Baumwolle aus dem Industal in die hellenistische Welt brachte.

Handel

Der Handel mit Baumwolle Futures begann Mitte des 19. Jahrhunderts in Alexandria (Ägypten) und kurz danach in New York sowie Liverpool. Ende des 19. Jahrhunderts wurden insgesamt fünf Terminbörsen betrieben, an denen mit Baumwolle Futures gehandelt werden konnte.

Zwei Börsen hatten in den USA ihren Sitz, zwei in Europa und eine in Ägypten. Während des 20. Jahrhunderts stieg die Anzahl auf mindestens 15 Terminbörsen, die den Handel mit Baumwolle Futures unterstützten. Ende des 20. Jahrhunderts war von diesen aber lediglich eine einzige übrig geblieben, die New York Cotton Exchange (NYCE).

Börsen für den Baumwollhandel

Heutzutage gibt es drei weitere Baumwollbörsen: Zhengzhou Commodity Exchange (ZCE in China), National Commodity & Derivatives Exchange (NCDEX in Indien) und Bolsa de Mercadorias e Futuros (BM&F in Brasilien). Die NYCE ist allerdings nicht nur die älteste, sondern auch die größte und liquideste Baumwollbörse der Welt. Der erste Baumwolle Future-Kontrakt wurde am 1. Oktober 1870 gehandelt.

Abgesehen von der vorübergehenden Einstellung des Betriebs bei Ausbruch des Ersten Weltkriegs im Jahr 1914 und während der Weltwirtschaftskrise 1929 bis 1933, hat an der Börse kontinuierlich Handel stattgefunden. 1998 wurde die NYCE Teil der New York Board of Trade (NYBOT). Mittlerweile gehört die NYBOT zur Intercontinental Exchange (ICE).

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem kostenlosen Live-Webinar am 06.07.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.