Implied Volatility (IV) Percentile – Erklärung

![]() Autor: Armin Hecktor

Autor: Armin Hecktor![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Das Implied Volatility Percentile (kurz IV Percentile oder IVP) zeigt, wie hoch die aktuelle implizite Volatilität (IV) im historischen Vergleich eines gewählten Zeitraums ist. Anleger können damit beurteilen, ob eine Option im historischen Kontext eher teuer oder günstig ist. Auf dieser Grundlage können sie dann Anlageentscheidungen treffen.

🔴 Live-Webinar am 25.05.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

IV Percentile – Was ist darunter zu verstehen?

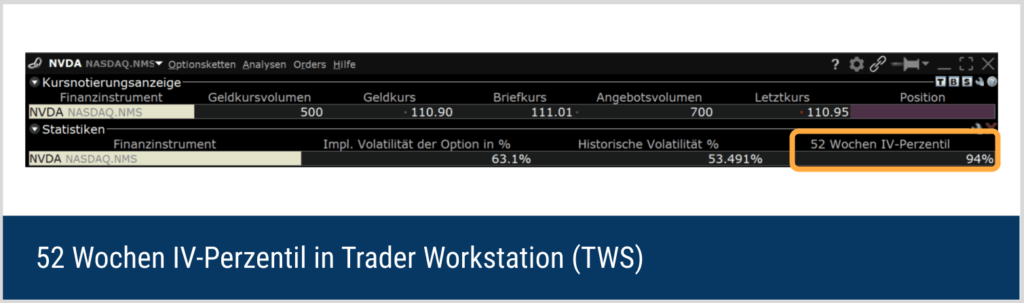

Das IV-Perzentil ist der Anteil der Beobachtungstage im gewählten Zeitraum (z. B. 52 Wochen), an denen die betrachtete implizite Volatilität (IV) unter dem heutigen IV-Wert lag. Ein IVP von 94 % bedeutet: An 94 % der Handelstage im letzten Jahr war die IV niedriger als heute.

Wie wird das IV Percentile berechnet?

Das IV Percentile ist der Quotient aus der Anzahl der Tage, an denen die implizite Volatilität (IV) unter dem aktuellen Level notierte, und die Gesamtzahl der Handelstage in einem Jahr. Das Ergebnis dieser Division wird schließlich mit 100 multipliziert, um einen Prozentsatz zu erhalten.

Das Produkt spiegelt den Implied Volatility Percentile des zu betrachtenden Underlyings bzw. Basiswerts wider. Auf Basis dieses Datenpunkts lassen sich Aussagen darüber treffen, ob die implizite Volatilität des Basiswerts im letzten Jahr oft oder selten unter ihrem aktuellen Niveau notierte.

Interpretation des IV-Perzentils

Hohe IVP-Werte deuten darauf hin, dass die implizite Volatilität historisch betrachtet hoch ist. Optionen sind in solchen Phasen teuer bewertet, da die erwarteten Kursschwankungen groß eingeschätzt werden.

Für Stillhalterstrategien (z. B. Covered Calls oder Short Puts) bedeutet dies: Die vereinnahmten Optionsprämien sind überdurchschnittlich hoch, gleichzeitig steigt jedoch auch das Risiko, insbesondere durch Vega– und Gamma-Effekte sowie die Gefahr größerer Kurslücken (Gaps).

Niedrige IVP-Werte weisen hingegen auf eine historisch niedrige implizite Volatilität hin. Optionen sind in diesem Umfeld vergleichsweise günstig bewertet, was Optionskäufer begünstigt. Diese profitieren jedoch nur dann, wenn sich die tatsächliche Volatilität künftig erhöht oder es zu deutlichen Kursbewegungen kommt.

IV Percentile vs. IV Rank

Sowohl das IV Percentile (IVP) als auch der IV Rank (IVR) sind Kennzahlen, die die implizite Volatilität (IV) in einen historischen Kontext setzen. Erst durch diesen Vergleich lässt sich einschätzen, wie die aktuelle implizite Volatilität (und damit auch der Optionspreis) im Verhältnis zur Vergangenheit einzuordnen ist.

Der wesentliche Unterschied zwischen beiden Kennzahlen liegt in ihrer Berechnung und Aussage:

- Der IV Rank zeigt, wo die aktuelle implizite Volatilität innerhalb ihrer Spanne aus Hoch- und Tiefstwert eines bestimmten Zeitraums (meist der letzten 12 Monate) liegt. Er ordnet also den heutigen IV-Wert zwischen dem historischen Minimum und Maximum ein.

- Das IV Percentile misst dagegen, an wie vielen Tagen in der Vergangenheit die implizite Volatilität niedriger war als heute. Es gibt damit an, wie hoch die aktuelle IV im Vergleich zur gesamten historischen Verteilung steht.

Beispiel – Bewertung des IV Percentile

Im Nachfolgenden sei das Beispiel aus dem Artikel über Implied Volatility Rank (IVR) aufgegriffen. Der IV Rank wurde anhand einer Option auf den S&P 500 Index veranschaulicht. Folgende Annahmen wurden getroffen:

Die Spannweite der impliziten Volatilität der Option reichte in den vergangenen 52 Wochen von 16 % bis 41 %. Die aktuelle implizite Volatilität liegt bei 32 %.

Ist die Option vergleichsweise günstig oder teuer?

Die isolierte Betrachtung der aktuellen impliziten Volatilität lässt keine Aussage darüber zu, ob die zugrunde liegende Option günstig oder teuer bewertet ist. Lediglich bei der Berechnung des IV Rank in Höhe von 64 % würde ein Investor zu dem Schluss kommen, dass die Option zum aktuellen Zeitpunkt vergleichsweise teuer ist. Daraus lässt sich jedoch nicht ableiten, ob die aktuell hohe Bepreisung in der zurückliegenden Beobachtungsperiode eher selten oder regelmäßig vorkam.

Zu diesem Zweck wird das IV-Perzentil berechnet. Angenommen, die Berechnung ergibt einen Wert von 83 %, dann ist die hohe Bepreisung im Betrachtungszeitraum als eher selten einzustufen, da in 83 % aller Fälle die implizite Volatilität ein niedrigeres Niveau aufwies.

Interpretation der Ergebnisse

Durch die Ermittlung des IV Rank und IV Percentile würde sich nun folgende Situation ergeben: Sowohl der IV Rank von 64 % als auch das IV Percentile von 83 % deuten darauf hin, dass die implizite Volatilität vergleichsweise hoch ist und im Betrachtungszeitraum nur wenige Male ein derart hohes Niveau erreicht hatte. Der momentane Zeitpunkt wäre für einen Kauf der Option daher eher ungünstig, da die Option vergleichsweise teuer bepreist wird.

Stillhalter könnten hingegen in dieser Marktphase aktiv werden und höhere Prämien kassieren. Welche Optionsstrategien sich hieraus ableiten lassen, kann in folgendem Artikel nachgelesen werden: „Stillhaltergeschäfte – Strategie mit Optionen“.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 25.05.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.