Covered Straddle – Definition & Erklärung

![]() Autor: Philipp-Malte Lingnau

Autor: Philipp-Malte Lingnau![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Covered Straddle – Definition

Ein Covered Straddle (auch: „Covered Short Straddle“) entsteht durch den Kauf (oder Besitz) einer Aktie und den Verkauf sowohl eines am Geld (at the money) befindlichen Calls (Covered Call) als auch eines am Geld befindlichen Puts (Short Put). Der Call und der Put haben denselben Strike-Preis und dasselbe Fälligkeitsdatum.

Diese Optionsstrategie kann zur Prämieneinnahme eingesetzt werden, wenn ein Händler davon ausgeht, dass der Kurs des Basiswertes (hier: Aktie) in naher Zukunft stagnieren oder steigen wird. Dabei kann eine Aufwärtsbewegung zu einem vordefinierten Gewinn führen. Bei einer starken Abwärtsbewegung des Aktienkurses können größere Verluste entstehen. Daher erfordert eine Covered Straddle Strategie sowohl eine hohe Risikotoleranz als auch Handelsdisziplin.

Da der Short Put das Auszahlungsprofil eines Covered Calls aufweist, kann ein Covered Straddle als Äquivalent zu zwei Covered Calls betrachtet werden. Der Short Put ist jedoch nicht „gedeckt“, wie der Name der Strategie vermuten lässt, da für eine mögliche Ausübung keine Barmittel zur Verfügung stehen. Vielmehr wird die Aktienposition als Sicherheit verwendet, um die Marginanforderungen zu reduzieren.

Praxis-Tipp

Die Absicht beim Covered Straddle ist, in der Regel, die zugrundeliegenden Aktien durch die Call-Option tatsächlich zum Strike-Preis verkaufen zu wollen. Die Wahrscheinlichkeit eines Verkaufs kann durch die gewählte Distanz zwischen Strike und Kurs des Basiswertes definiert werden.

Der Strike kann daher nah an den aktuellen Aktienkurs gesetzt werden, wenn ein Verkauf der Aktien mit erhöhter Wahrscheinlichkeit eintreten soll. Kompensiert wird diese Tatsache mit einer höheren Optionsprämie als bei weiter entfernten Strikes.

Steigt der Aktienkurs nicht über den Strike der Call-Option, werden die Aktien zwar nicht verkauft, die Optionsprämie kann der Händler aber dennoch einbehalten. In dieser Situation lag der Händler mit seiner Erwartung falsch, hat aber trotzdem Geld verdient.

Bei dieser Strategie gilt es, das Bezugsverhältnis der Option zu berücksichtigen. Ein Covered Call bspw. verpflichtet bei Ausübung zum Verkauf von exakt 100 Aktien. Zusätzlich sollte bei Bedarf die Marginanforderungen des Brokers und deren Auswirkung bekannt sein.

Covered Straddle – Setup

- Kauf von mindestens 100 (oder Vielfachen von 100) gleichartigen Aktien

- Verkauf einer Put-Option am Geld, Strike A

- Verkauf einer Call-Option am Geld, Strike A

- Wahl des Strikes in der Regel auf oder um den aktuellen Aktienkurs

Alle Optionen haben denselben Verfallstag.

Empfohlenes Erfahrungslevel

Diese Strategie eignet sich für erfahrene Optionshändler.

Wann der Handel sinnvoll ist

Handeln mit einem Covered Straddle eignet sich bei einer bullischen bis neutralen Marktmeinung.

![]()

![]()

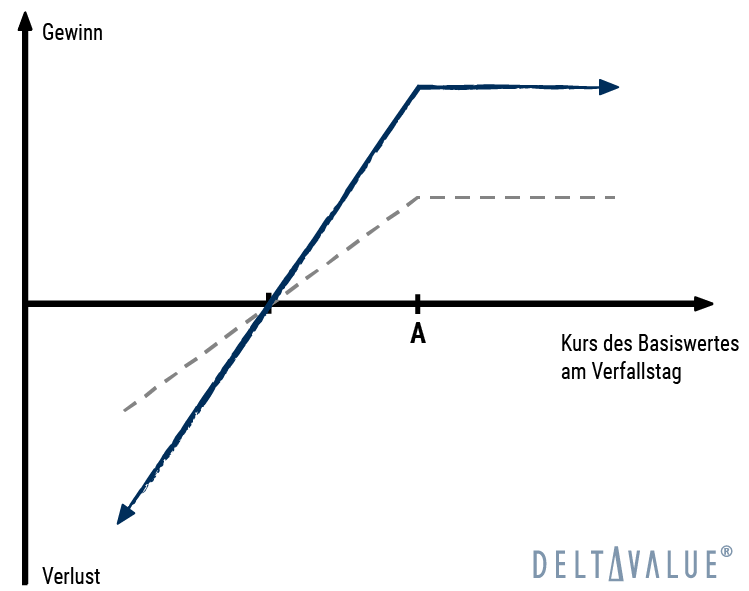

Break-Even-Punkt

Es gibt eine Gewinnschwelle für die Covered-Straddle-Strategie. Diese lässt sich anhand der folgenden Formel berechnen:

Break-Even-Punkt = (Kaufpreis der Aktien + Strike Preis des Short Put – erhaltene Prämien/2)

Sweet Spot

Der Kurs des zugrunde liegenden Basiswertes soll bei dieser Strategie stagnieren oder steigen.

Maximaler Gewinn

Der maximale Gewinn wird erzielt, wenn sich der Preis des Basiswertes am oder über dem Strike befindet.

Die Formel zur Berechnung des Gewinns lautet wie folgt:

Maximaler Gewinn = Strike Preis des Covered Call – Kaufpreis der Aktien + erhaltene Prämien – gezahlte Provisionen

Maximaler Verlust

Ein Verlust entsteht, wenn sich der zugrundeliegende Aktienkurs bei Fälligkeit unter dem Break-even-Punkt befindet. Der maximale Verlust beim Covered Straddle wird wie folgt berechnet:

Maximaler Verlust = Kaufpreis der Aktien + Strike Preis des Short Put – (2x aktueller Aktienpreis) – erhaltene Prämien + gezahlte Provisionen

Covered Straddle im Zeitverlauf

Diese Strategie profitiert vom Zeitwertverlust. Die verkauften Optionen können bei stagnierenden Kursen vor dem Verfall, wenn gewünscht, zu einem günstigeren Optionspreis mit Gewinn zurückgekauft werden.

Implizite Volatilität

Ein Covered Straddle profitiert von abnehmender Volatilität, da die Preise der Optionen entsprechend sinken und ein Rückkauf günstiger möglich wird.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.