Die Momentum-Strategie (engl. Momentum Investing) ist eine quantitative Handelsstrategie, die davon ausgeht, dass Aktien mit einer starken Performance in der Vergangenheit kurzfristig weiter steigen werden. Historisch ist Momentum als Faktorprämie gut dokumentiert. In der Praxis können Transaktionskosten, Spreads, Steuern, Kursschwankungen und häufige Umschichtungen die tatsächlichen Ergebnisse deutlich beeinflussen.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Was ist die Momentum-Strategie?

Die Momentum-Strategie investiert in Aktien mit starker Kursentwicklung und schichtet das Kapital je nach Regelwerk regelmäßig um – etwa nach festen Rebalancing-Terminen, bei Rangverlusten, Signalwechseln oder definierten Risikoregeln. Anschließend wird das Kapital in neue, vielversprechende Titel mit ähnlich starker Entwicklung umgeschichtet – getreu dem Grundsatz: „The trend is your friend“ (dt.: Der Trend ist dein Freund).

Arten von Momentum-Strategien

Momentum-Strategien basieren auf der Annahme, dass sich Kursbewegungen über einen gewissen Zeitraum hinweg in eine bestimmte Richtung – aufwärts oder abwärts – fortsetzen (Trendkontinuität). Klassische Ansätze stützen sich vorrangig auf historische Renditen. Einzelne Index- oder Fondsmodelle berücksichtigen zusätzlich die Volatilität bzw. eine Risikoanpassung.

In der Praxis lassen sich verschiedene Varianten unterscheiden.

- Long-Only Momentum-Strategien: Fokus auf Gewinneraktien

Hierbei investieren Anleger ausschließlich in Aktien, die in der jüngeren Vergangenheit (z. B. über drei bis zwölf Monate, häufig unter Ausschluss des jüngsten Monats) hohe Renditen erzielt haben. - Long/Short Momentum-Strategien: Gewinner kaufen, Verlierer verkaufen

Bei dieser Variante werden gleichzeitig Aktien mit starkem Momentum gekauft und schwach performende Titel (leer-)verkauft. Ziel ist es, sowohl von steigenden als auch von fallenden Kursen zu profitieren. - Cross-Asset Momentum-Strategien

Diese Strategien wenden das Momentum-Prinzip nicht nur auf Aktien, sondern auch auf andere Anlageklassen wie Anleihen, Rohstoffe oder Währungen an. Sie sind oft Bestandteil quantitativer Multi-Asset-Portfolios oder Hedgefonds-Modelle. - Faktorbasierte Momentum-Strategien (Smart Beta)

Smart-Beta-Strategien sind regelbasierte Anlageansätze, die Momentum mit anderen Faktoren (z. B. Value, Size oder Low Volatility) kombinieren, um eine systematische Überrendite anzustreben. - Time-Series Momentum (auch: Trendfolge)

Hierbei wird ein einzelner Vermögenswert danach bewertet, ob seine eigene Kursentwicklung über einen definierten Zeitraum positiv oder negativ war – unabhängig von der relativen Performance gegenüber anderen Werten. Der Fokus liegt dabei stärker auf dem Trend selbst als auf dem Vergleich mit anderen Aktien.

Wichtig ist die Unterscheidung zwischen Cross-Sectional Momentum und Time-Series Momentum: Cross-Sectional Momentum vergleicht Wertpapiere untereinander und bevorzugt die relativen Gewinner. Time-Series Momentum betrachtet dagegen jedes Wertpapier im Verhältnis zu seiner eigenen Kurshistorie.

Wie entsteht ein Momentum bei Aktien?

Im folgenden Beispiel wird vereinfacht ein „positiv gerichtetes Momentum“ beschrieben:

- Phase 1: Momentum setzt ein

Wenn sich die positive Einschätzung im Zeitverlauf festigt, zieht der Kurs an. Begründet wird dies häufig durch eine verbesserte fundamentale (Unternehmens-)Situation oder neue Informationen, die vom Markt nur schrittweise verarbeitet werden. Beispielsweise veröffentlicht ein Unternehmen wiederholt bessere Kennzahlen im Vergleich zu den Vorjahren oder den Erwartungen. Ferner können bestimmte Trendthemen oder auch spekulative Gründe zum einsetzenden Momentum führen. Zusätzlich ist eine Überlagerung mit der Growth-Strategie („Wachstums-Aktien“) möglich. - Phase 2: Momentum beschleunigt sich

Weitere Anleger werden auf den positiven Trend aufmerksam. Es bildet sich ein zunehmendes Momentum, auf das wiederum neue Investoren aufmerksam werden. Verhaltensmuster wie Herdenverhalten, verzögerte Informationsverarbeitung, Kapitalzuflüsse oder übertriebener Optimismus können diese Entwicklung verstärken. Gelegentlich entsteht hierdurch eine starke Preisdynamik, bei der es zu einer Überreaktion kommen kann. - Phase 3: Momentum bricht

Eine Momentum-Aktie behält in der Regel nicht dauerhaft ihr Momentum bei. Das Momentum bricht – abhängig von der jeweiligen Momentum-Definition. Starke Überbewertungen, verfehlte Umsatz- oder Gewinnprognosen, veränderte Marktbedingungen oder abrupte Gegenbewegungen können zu einem Momentum-Fall führen. Bei sogenannten Momentum-Crashes kann es insbesondere nach Kursrücksetzer und während kräftiger Erholungsphasen zu starken Verlusten von Momentum-Portfolios kommen.

Ursprünge der Momentum-Strategie

Bereits in den 1960er-Jahren wurde beobachtet, dass sich Preise auf den Kapitalmärkten nicht vollkommen zufällig (entsprechend der Random-Walk-Theorie) ergeben, sondern über bestimmte Zeiträume Trends aufweisen können.

Ein früher Beitrag hierzu stammt von Robert A. Levy, der 1967 relative Stärke als Auswahlkriterium für Aktien untersuchte. Später lieferten Jegadeesh und Titman (1993) eine viel zitierte empirische Grundlage für Momentum-Strategien bei Aktien. Die Momentum-Strategie geht davon aus, dass Bewegungen, die sich einmal in Gang setzen, sich tendenziell eine Zeit lang fortsetzen. Dabei kann das Herdenverhalten der Marktteilnehmer eine zentrale Rolle spielen.

Welche Rendite kann mit einer Momentum-Strategie erzielt werden?

Ein Blick auf den MSCI World Momentum Index, der Aktien mit starker Kursdynamik abbildet, zeigt das langfristige Potenzial von Momentum-Strategien:

Über einen Zeitraum von 10 Jahren bis zum 30.04.2026 erzielte der Index laut MSCI-Factsheet eine annualisierte Bruttorendite in USD von 15,54 %, während der breit gestreute MSCI World im selben Zeitraum 13,22 % pro Jahr erreichte. Das entspricht einem Renditevorsprung von rund 2,3 Prozentpunkten jährlich zugunsten der Momentum-Strategie.

Gleichzeitig gilt: Indexrenditen sind keine direkt investierbaren Anlegerrenditen. In der Praxis können z. B. ETF-Kosten, Tracking Difference, Steuern und Geld-Brief-Spannen die tatsächliche Rendite beeinflussen.

Momentum-Indikator

Der Momentum-Indikator stellt einen technischen Hinweis dar. Häufig wird damit die prozentuale Veränderung eines Wertpapierkurses gegenüber einem früheren Zeitpunkt gemessen. Diese Variante entspricht dem sogenannten Rate of Change (ROC). Der Indikator misst damit nicht „Beschleunigung“ im physikalischen Sinn, sondern die Stärke bzw. Geschwindigkeit der Kursveränderung über einen definierten Zeitraum.

Zudem wird in der Finanzwelt vom sogenannten Earnings Momentum gesprochen. Dieses bezieht sich beispielsweise auf fundamentale Kennzahlen wie Umsatz und Gewinn eines Unternehmens. In der Regel liegt der Fokus eines Momentum-Konzepts jedoch auf der technischen bzw. quantitativen Analyse.

Berechnung des Momentum-Indikators

Der hier dargestellte Momentum-Indikator entspricht der Differenz zwischen dem aktuellen Kurs (an Tag t) und dem Kurs vor n Tagen, dividiert durch den Kurs vor n Tagen und multipliziert mit 100. Er kann damit als prozentuale Kursveränderung gegenüber einem früheren Kurs interpretiert werden.

Andere Varianten verwenden auch die absolute Differenz zwischen aktuellem Kurs und Kurs vor n Perioden. Die hier verwendete Variante kann anhand folgender Formel berechnet werden:

Beispielhafte Anwendung des Indikators

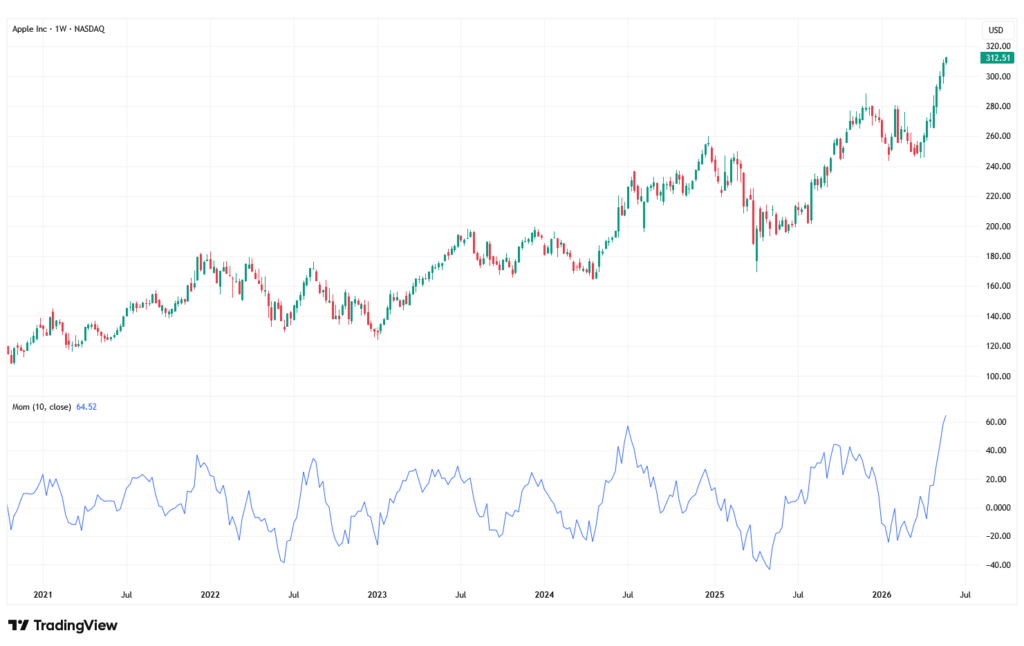

Die folgende Abbildung stellt beispielhaft die Kursentwicklung der Apple-Aktie mit dem zugehörigen, berechneten Momentum-Indikator dar (Quelle: TradingView.com). Diese Momentum-Werte sind in einer Kurve zusammengefasst, die normalerweise um die Nulllinie schwankt.

Anleger können den Momentum-Indikator vereinfacht wie folgt interpretieren:

- Kaufsignal: Die Momentum-Kurve durchbricht die Nulllinie von unten nach oben.

- Verkaufssignal: Die Momentum-Kurve schneidet die Nulllinie von oben nach unten.

Diese Signale sind anfällig für Fehlsignale, insbesondere in Seitwärtstrends oder bei sehr kurzen Beobachtungszeiträumen. In der Praxis wird der Indikator daher häufig mit weiteren Trend-, Volatilitäts- oder Risikoregeln kombiniert.

Momentum-Strategie vs. Value Investing

Beim Value Investing werden unterbewertete Aktien mit soliden Fundamentaldaten ausgewählt, während bei der Momentum-Strategie Aktien nach ihrer jüngeren Kursentwicklung bewertet werden.

Die folgende Tabelle fasst allgemeine Grundsätze sowie einige zentrale Unterschiede zwischen einer Value- bzw. Qualitätsstrategie und der Momentum-Strategie zusammen:

| Kriterium | Value- und Qualitätsstrategie | Momentum-Strategie |

|---|---|---|

| Signalbasis | Bewertungskennzahlen, Unternehmensqualität und Fundamentaldaten | Vergangene Kursentwicklung und relative Stärke |

| Analysefokus | Eher Fundamentalanalyse | Eher quantitative bzw. technische Analyse |

| Ziel | Unterbewertete oder besonders solide Unternehmen identifizieren | Von fortgesetzten Trends und relativer Stärke profitieren |

| Typischer Zeithorizont | Eher mittel- bis langfristig | Häufig kürzer und stärker regelbasiert |

| Umschlagshäufigkeit | Eher geringer | Eher höher, abhängig vom Rebalancing |

| Typische Risiken | Value Traps, lange Durststrecken, fehlerhafte Bewertung | Trendbrüche, Momentum-Crashes, höhere Transaktionskosten |

| Verhaltensökonomische Grundlage | Nutzung möglicher Fehlbewertungen | Nutzung möglicher Unterreaktion, Herdenverhalten und Trendfortsetzung |

Weiterführende Informationen

Umsetzung der Momentum-Strategie

Privatanleger können eine Momentum-Strategie auf unterschiedliche Weise in ihre Anlagestrategie integrieren, beispielsweise über börsengehandelte Fonds (ETFs) oder durch Auswahl einzelner Aktien (Stock-Picking).

Momentum-ETFs

Sogenannte Momentum-ETFs bilden Indizes ab, die gezielt Aktien mit starkem Kursmomentum enthalten. Die Auswahlkriterien beruhen häufig auf Kursentwicklungen der letzten 6 bis 12 Monate. Aktien mit schwacher jüngerer Performance werden in der Regel ausgeschlossen oder untergewichtet.

Ein Beispiel ist der MSCI World Momentum Index, der Aktien aus dem MSCI World mit hohem Kursmomentum stärker gewichtet. Zum Datenstand 30.04.2026 hatte der Index mit 34,47 % eine hohe Gewichtung im Technologiesektor. Weitere größere Sektoren waren Industrials mit 20,28 % und Financials mit 18,92 %.

Einzeltitelauswahl

Alternativ können Anleger direkt in Einzelaktien investieren, die Momentum-Kriterien erfüllen. Diese lassen sich beispielsweise mit der relativen Stärke nach Levy oder technischen Indikatoren wie dem Momentum-Indikator identifizieren. Entscheidend ist dabei, im Vorfeld eine klare Definition des Momentum-Zeitraums und der Bewertungskriterien festzulegen (z. B. 12-Monats-Performance exklusive des letzten Monats).

Verbreitete Messzeiträume von Momentum-Effektene

Zur Erfassung von Momentum existieren verschiedene Herangehensweisen. In der finanzwissenschaftlichen Literatur (z. B. Jegadeesh und Titman (1993)) haben sich Beobachtungszeiträume (Ranking Periods) von 3 bis 12 Monaten etabliert. Diese Methodik zielt darauf ab, echte Trendbewegungen zu isolieren und Verzerrungen durch kurzfristige Volatilität zu vermeiden.

Ein häufig verwendeter alternativer Zeitraum ist die Rendite von Monat t−12 bis t−2, also ein 12-Monats-Momentum unter Ausschluss des jüngsten Monats. Der jüngste Monat wird dabei häufig ausgelassen, da kurzfristige Umkehrbewegungen (Reversals) das Signal verzerren können. In Faktor-Daten wird dieser Ansatz auch als prior (2–12) return bezeichnet. Indexanbieter wie MSCI verwenden ebenfalls 6- und 12-Monats-Kursmomentum, meist kombiniert mit einer Risiko- bzw. Volatilitätsanpassung.

Vorteile & Nachteile einer Momentum-Strategie

Die Vorteile und Nachteile können je nach genauer Anwendung unterschiedlich ausfallen. Im Folgenden werden generelle Aspekte beschrieben, die ein Anleger berücksichtigen kann.

Es gibt mehrere Vorteile einer Momentum-Strategie. Zu den zwei zentralen Vorteilen gehören:

- Hohe Rendite-Chancen: Der Hauptvorteil dieser Strategie besteht darin, dass der Anleger von Verhaltensmustern (Stichwort: Behavioral Finance) anderer Marktteilnehmer profitieren kann. Dadurch ist es möglich, Überrenditen zu erzielen. Garantiert sind diese jedoch nicht. Gleichzeitig steigen je nach Umsetzung auch die Verlustrisiken (siehe unten).

- Einfache Umsetzung: Die Umsetzung ist je nach Momentum-Definition einfach. Beispielsweise müssen keine Fundamentalkennzahlen einzelner Unternehmen (z. B. Free Cash Flow, PE Ratio) herausgesucht und interpretiert werden.

Zudem gibt es unter anderem folgende Nachteile einer Momentum-Strategie, die Anleger berücksichtigen können:

- Höhere Schwankungen möglich: Überreaktionen können zu erhöhter Volatilität und einem plötzlichen, unerwarteten Abbruch des Momentums führen. Höhere Verlustrisiken sind möglich, insbesondere bei konzentrierten Portfolios oder stark trendabhängigen Strategien.

- Fokus auf historische Entwicklungen: Grundsätzlich sollten Anleger beachten, dass vergangene Entwicklungen nicht der Zukunft entsprechen müssen.

- Hohe Transaktionskosten: Momentum-Strategien können je nach Ausgestaltung häufige Kauf- bzw. Verkaufssignale erzeugen. Angesichts der regelmäßigen Umschichtung können Transaktionskosten, Geld-Brief-Spannen, Steuern und bei Fonds auch Tracking-Differenzen entstehen, die die Gewinne schmälern.

- Emotionale Komponente: Nicht jeder Anleger kann mit großen Kursschwankungen umgehen. Beispielsweise lohnt es sich im Zuge der Beschleunigungsphase des Momentums, die Aktie weiter zu halten. Manche Investoren verkaufen ihre Aktie jedoch zu früh, um Kursgewinne direkt zu realisieren, und verpassen dabei die Chance, von weiteren Kursaufschwüngen zu profitieren.

Risiken einer Momentum-Strategie

In der Finanzwelt werden verschiedene Risiken angesprochen, die mit einer Momentum-Strategie verbunden sein können. Dazu gehören u. a.:

- Es werden gegebenenfalls fundamental schwache Unternehmen berücksichtigt, die lediglich eine rosige Zukunftsaussicht hatten, jedoch keine nennenswerten Gewinne (bspw. Growth- bzw. Wachstumsaktien) realisieren.

- Insbesondere bei unvorhersehbaren Ereignissen (z. B. Umweltkatastrophen, politische Entscheidungen, wirtschaftliche Schocks, unternehmerische Fehlkalkulationen) kann die Strategie riskant sein. In solchen Fällen könnte es vorteilhaft sein, die genauen Gründe eines Bullenmarktes oder Bärenmarktes zu hinterfragen, anstatt nur auf vergangene Kursentwicklungen zu setzen. Denn Aktien, die anfänglich überdurchschnittlich hohe Kurssteigerungen aufwiesen, können sich schnell zu Verlierern entwickeln.

- Momentum-Strategien können in sogenannten Momentum-Crashes besonders stark leiden. Solche Phasen treten häufig nach Marktstress, bei hoher Volatilität und in plötzlichen Markterholungen auf, wenn zuvor schwache Aktien stark zurückkommen und frühere Gewinner hinterherhinken.

- Das tatsächliche Risiko hängt stark von der Umsetzung ab – etwa davon, ob die Strategie Long-Only oder Long/Short umgesetzt wird, wie konzentriert das Portfolio ist, wie häufig rebalanciert wird, wie liquide die gehandelten Titel sind und welche Kosten entstehen. Pauschale Aussagen zu höheren oder niedrigeren Risiken gegenüber anderen Anlagestrategien sind daher nur eingeschränkt möglich. Dennoch können Anleger Momentum zusätzlich anwenden, um selbst zwischen Anlagestrategien zu diversifizieren.

Momentum als relative Stärke

Eine Abwandlung des Momentum-Indikators ist die auf Untersuchungen des US-Amerikaners Robert A. Levy aus den 1960er-Jahren basierende Relativstärke-Theorie.

Die Idee, vereinfachend formuliert: Anleger investieren jeweils in die 10 % der Aktien, die sich vor Kurzem am besten entwickelt haben. Relative Stärke beschreibt dabei nicht die absolute Wertentwicklung einer Aktie, sondern ihre Entwicklung im Vergleich zu anderen Aktien oder einem Marktindex.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.