Gesetzliche Aktienrente – Erklärung & Alternativen

![]() Autorin: Dr. Nicole Storp

Autorin: Dr. Nicole Storp![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Eine Aktienrente (englisch: “premium pension”) ist eine kapitalgedeckte und langfristige Altersvorsorge, die im Rahmen einer stetigen Anlage an der Börse aufgebaut wird. Diese Form der Altersvorsorge ist vor allem aus Schweden bekannt und wird dort staatlich praktiziert.

Die Einführung der Aktienrente bzw. des Generationenkapitals in Deutschland war ursprünglich für 2024 geplant. Aufgrund eines Urteils des Bundesverfassungsgerichts in Karlsruhe muss dieses und andere Vorhaben jedoch verschoben werden. Allerdings kann eine Aktienrente auch ohne staatliche Unterstützung auf privater Ebene umgesetzt werden.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Was ist eine Aktienrente?

Eine Aktienrente umfasst (meist regelmäßige) Einzahlungen in einen Kapitalstock, der zum Aufbau in Aktien investiert wird und für zukünftige Auszahlungen im Alter vorgesehen ist. Sie kann sowohl privat als auch staatlich durchgeführt werden und dient grundsätzlich zur Sicherung des Lebensstandards nach der Erwerbstätigkeit.

Gesetzliche Aktienrente – Erklärung

Der grundlegende Ansatz einer gesetzlichen Aktienrente besteht darin, dass ein Arbeitnehmer einen festen Prozentsatz (z.B. 2 %) seines Bruttogehalts in eine Aktienrente, die der Staat verwaltet, zahlt. Dadurch wird für den Ruhestand ein Kapitalstock unter Anwendung des Kapitaldeckungsverfahrens aufgebaut.

Zur Ausgestaltung des staatlichen Alterssicherungssystems existieren zwei Finanzierungsverfahren:

- Umlageverfahren

Hier fließen die regelmäßigen Einzahlungen des Arbeitnehmers unmittelbar als laufende Auszahlungen an die derzeitigen Rentenbezieher. In diesem Sinne wird häufig von einer (garantierten) Umverteilung zwischen Generationen gesprochen. Im Unterschied zum Kapitaldeckungsverfahren besteht kein (allenfalls nur ein kleiner) Kapitalstock. Außerdem kann dieses Verfahren nur staatlich und obligatorisch (im Rahmen einer Versicherungspflicht) organisiert werden.

Hier fließen die regelmäßigen Einzahlungen des Arbeitnehmers unmittelbar als laufende Auszahlungen an die derzeitigen Rentenbezieher. In diesem Sinne wird häufig von einer (garantierten) Umverteilung zwischen Generationen gesprochen. Im Unterschied zum Kapitaldeckungsverfahren besteht kein (allenfalls nur ein kleiner) Kapitalstock. Außerdem kann dieses Verfahren nur staatlich und obligatorisch (im Rahmen einer Versicherungspflicht) organisiert werden.

Hier fließen die regelmäßigen Einzahlungen des Arbeitnehmers unmittelbar als laufende Auszahlungen an die derzeitigen Rentenbezieher. In diesem Sinne wird häufig von einer (garantierten) Umverteilung zwischen Generationen gesprochen. Im Unterschied zum Kapitaldeckungsverfahren besteht kein (allenfalls nur ein kleiner) Kapitalstock. Außerdem kann dieses Verfahren nur staatlich und obligatorisch (im Rahmen einer Versicherungspflicht) organisiert werden.

Hier fließen die regelmäßigen Einzahlungen des Arbeitnehmers unmittelbar als laufende Auszahlungen an die derzeitigen Rentenbezieher. In diesem Sinne wird häufig von einer (garantierten) Umverteilung zwischen Generationen gesprochen. Im Unterschied zum Kapitaldeckungsverfahren besteht kein (allenfalls nur ein kleiner) Kapitalstock. Außerdem kann dieses Verfahren nur staatlich und obligatorisch (im Rahmen einer Versicherungspflicht) organisiert werden.- Kapitaldeckungsverfahren

Hier fließt ein Teil des rentenfähigen Einkommens in einen Kapitalstock, das sich als ertragreiche Anlage (Zinsen sowie Zinseszins) vermehren soll, um dann im Ruhestand Rentenzahlungen zu gewährleisten.

Aktuelle Situation in Deutschland

In Deutschland wird für die gesetzliche Rentenversicherung vollständig das Umlageverfahren durchgeführt. Dabei sind alle Arbeitnehmer grundsätzlich pflichtversichert, d.h. sie kann nicht ausgeschlossen werden. Seit 2018 liegt der monatliche Beitragssatz der gesetzlichen Rentenversicherung bei 18,6 % (Stand: 2023) vom Bruttoverdienst, den sich Arbeitnehmer und Arbeitgeber je zur Hälfte teilen. Der Beitragssatz soll bis einschließlich 2027 auf diesem Niveau bleiben.

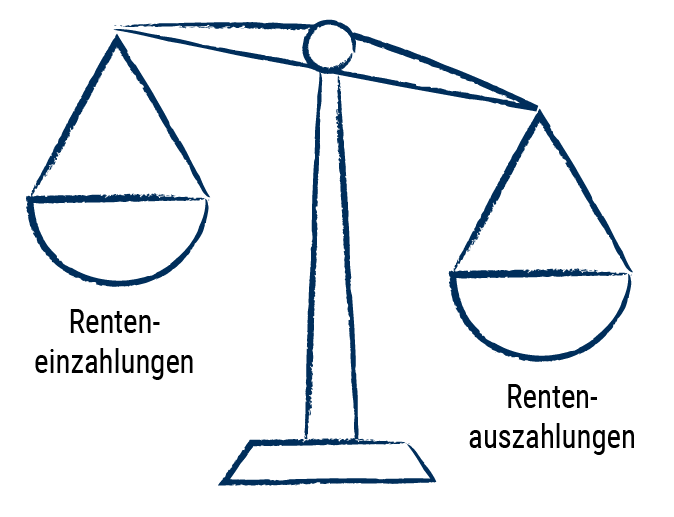

Das gesetzliche Rentensystem in Deutschland gerät jedoch durch den demografischen Wandel unter Druck: Immer mehr Rentnern stehen immer weniger Beitragszahler gegenüber. Deshalb muss der Bund hohe Zuschüsse aus Steuermitteln leisten. Die Bundesregierung plant, dieses Problem durch die Einführung der Aktienrente zu entschärfen, bei der jährlich ein bestimmter Betrag aus dem Bundeshaushalt über einen neu einzurichtenden Fonds in Aktien oder andere Finanzanlagen investiert wird.

Generationenkapital

Ziel dieser als „Generationenkapital“ bezeichneten Initiative ist es, das Rentenniveau und den Rentenbeitragssatz langfristig zu stabilisieren, ohne die Renten zu kürzen oder das gesetzliche Renteneintrittsalter zu erhöhen. Der Fonds soll die bestehende umlagefinanzierte gesetzliche Rente ergänzen, aber nicht ersetzen. Bis zum Jahr 2035 wird ein Volumen des Generationenkapitals von 200 Milliarden Euro angestrebt.

Die Anlagen sollen langfristig, auch in Aktien, unter Berücksichtigung von Nachhaltigkeitskriterien erfolgen. Die Entscheidungen über die konkreten Anlagen sollen nicht von der Politik, sondern von Experten getroffen werden, wobei der Stiftung KenFo eine wichtige Rolle zukommt. Das Risiko möglicher Verluste trägt der Bund.

Noch keine gesetzliche Aktienrente

Aufgrund eines Urteils des Bundesverfassungsgerichts in Karlsruhe muss die Bundesregierung an verschiedenen Stellen sparen, wovon auch die geplante Aktienrente betroffen ist. Diese Rente sollte ab 2024 eingeführt werden und einen sogenannten Generationenkapital in Höhe von zehn Milliarden Euro zur Absicherung der gesetzlichen Rente bilden. Das Karlsruher Urteil führt jedoch dazu, dass dieses und andere Vorhaben verschoben werden müssen. Daher besteht in Deutschland aktuell keine gesetzliche Aktienrente, womit ein Kapitalstock für die Lebensphase nach der Berufstätigkeit aufgebaut werden könnte.

Jedoch könnte jeder Sparer selbst jederzeit und nach seinen individuellen Rahmenbedingungen eine eigene Aktienrente organisieren und müsste nicht auf eine gesetzliche Aktienrente warten. Eine private Altersvorsorge mit Aktien wird weiter unten erklärt.

Vorteile einer gesetzlichen Aktienrente

- Reformierung des Rentensystems

Im Zuge der demografischen Entwicklung in Deutschland (einhergehend mit immer mehr Rentenbeziehern und gleichzeitig immer weniger Renteneinzahlern) scheint das Umlageverfahren nicht mehr haltbar zu sein. Bereits heute ist die Rentenkasse zahlungsunfähig und musste mit Zuschüssen aus Bundesmitteln finanziell unterstützt werden.

- Günstige Aufnahme von Staatsschulden

Vor dem Hintergrund der expansiven Geldpolitik der Europäischen Zentralbank kann Deutschland derzeit sehr günstig Schulden aufnehmen (z.B. im November 2023 lag der Zinssatz einer Staatsanleihe der Bundesrepublik Deutschland mit einer Laufzeit von 10 Jahren bei 2,60 %). In der Zwischenzeit könnte dieses Geld in die Aktienrente eingesetzt werden, um den Kapitalstock mithilfe höherer Renditezahlungen zusätzlich zu vermehren.

- Rendite langfristig sicher und profitabel

Die Vergangenheit hat gezeigt, dass sich ein diversifiziertes und langfristiges Sparen in Aktien ausgezahlt hat. So berechnet das Deutsche Aktieninstitut e.V. (2021) bei einem Anlagehorizont von 20 Jahren eine jährliche durchschnittliche Rendite von 8,6 %. Dabei gilt: Die Gefahr, mit Aktien Verluste eingehen zu müssen, sinkt mit der Anlagelaufzeit.

Mögliche Nachteile

- Risiken auf den Aktienmärkten

Viele Kritiker einer Aktienrente scheuen sich vor den Risiken, die mit einer Anlage auf den Finanzmärkten einhergehen können. Die Risiken eines Verlustes können jedoch mithilfe einer defensiven Investitionsstrategie minimiert werden. Im Hinblick auf die private Aktienrente gilt: Eine solche Strategie kann beispielsweise im Rahmen eines dreimonatigen Börsenseminars erlernt werden.

- Zuschüsse vom Bund zunächst nötig

Während der Einführung der staatlichen Aktienrente müssten höchstwahrscheinlich anfänglich erhöhte Zuschüsse aus Bundesmitteln in Kauf genommen werden. Allerdings könnten diese mittel- bis langfristig reduziert werden.

- Aktienrente lohnt sich erst nach einer gewissen Laufzeit

Studien haben belegt, dass eine Aktienrente insbesondere dann profitabel ist, je früher der Arbeitnehmer in die diese Rente einzahlt. Der zentrale Grund liegt in den Zinseszinseffekten. Zudem können der Kapitalwert und damit die Auszahlungen im Ruhestand vor allem dann beeinträchtigt werden, wenn eine Krise genau, während des Übergangs von der Einzahlungs- zu Auszahlungsphase auftritt. Eine private Aktienrente könnte ggf. flexibler auf derartige Umschwünge organisiert werden.

Insgesamt erweist sich das derzeitige Rentensystem als nicht tragfähig und eine gesetzliche Aktienrente, wie sie derzeit diskutiert wird, könnte die anwachsende Lücke zwischen Renteneinzahlungen und Rentenauszahlungen höchstwahrscheinlich nicht schließen. Vor diesem Hintergrund ist eine private Altersvorsorge mit Aktien hilfreich, um seinen Lebensstandard im Alter zu sichern.

Erfolgreiche Beispiele für eine gesetzliche Aktienrente

Der Einsatz von Aktienfonds in Schweden

In Schweden sind jährlich 18,5 % des rentenfähigen Einkommens für die Altersrente gedacht, wobei 2,5 % davon in die Prämienrente bzw. Aktienrente fließt. Dieses Geld wird in Fonds angelegt, die vom Rentenzahler selbst ausgewählt werden können. Trifft der Zahler keine Auswahl, wird das Geld in einen vorab ausgewählten Fonds (Fonds AP7 Såfa) investiert.

Im Jahr 1995 wurde dieses Modell der gesetzlichen Rente eingeführt. Jeder, der seitdem oder später in Schweden gearbeitet sowie gelebt hat, hat einen Anspruch auf diese Aktienrente. Demnach gehören zum rentenfähigen Einkommen sowohl die Einnahmen aus gewerblicher Tätigkeit sowie aus einer Selbstständigkeit und dem öffentlichen Dienst.

Finanzierung der Grundsicherung durch Ölfonds in Norwegen

Seit Jahrzehnten nutzt Norwegen für sein gesetzliches Rentensystem das Kapitaldeckungsverfahren. Demzufolge basiert die Rente auf den angesparten Einzahlungen und richtet sich nach dem lebenslangen Einkommen. Gemäß dem Sovereign Wealth Fund Institute (SWFI) verwaltet Norwegens staatlicher Pensionsfonds (GPFG) Vermögen von über 1,4 Billionen US-Dollar (Stand: 2023) und ist damit der größte Staatsfonds der Welt.

Einzahlungen im Rahmen der gesetzlichen Rente werden in einen norwegischen Staatsfonds investiert, der aus zwei Teilfonds besteht:

- Der erste (Government Pension Fund of Norway (GPFN)) wurde bereits im Jahr 1967 gegründet und verwaltet die Mittel der Sozialversicherung, indem diese größtenteils in Aktien (etwa 60 %) und Anleihen angelegt werden.

- Der zweite Teilfonds (Government Pension Fund Global (GPFG)) fließt in das Ölgeschäft, womit sich letztlich auch Norwegen unabhängig davonmachen möchte. Die Mittel im ersten Teilfonds (GPFN) sind kleiner als die Mittel im zweiten Teilfonds (GPFG).

In diesem Rahmen betragen die Pensionsrückstellungen 18,1 % des Einkommens bis 7,1 G (G steht für den jährlich angepassten Grundbetrag in der Volksversicherung und dient als Beitragsgrenze).

Private Altersvorsorge mit Aktien

Die private Altersvorsorge mit Aktien beschreibt den Aufbau eines Kapitalstocks, der für die Phase nach der Erwerbstätigkeit (flexibel) angespart wird. Ähnlich wie bei dem Kapitaldeckungsverfahren ist sie kapitalgedeckt. Der zentrale Unterschied liegt jedoch darin, dass die private Altersvorsorge auf freiwilligen Entscheidungen basiert.

Zudem kann eine private Aktienrente nach den individuellen Rahmenbedingen eines Arbeitnehmers (z.B. Höhe und Häufigkeit der Ein- und Auszahlungen) angepasst werden. Ferner ist es möglich, sowohl Einzahlungen als auch Auszahlungen in Abhängigkeit der Lage der Finanzmärkte zu optimieren.

Für gewöhnlich ist die private Altersvorsorge für die Kompensation der Rentenlücke gedacht, die sich aus der Differenz zwischen der notwendigen und der gesetzlichen Rente ergibt.

Wie kann ich meine Altersvorsorge mit einer Aktienrente selbst aufstocken?

Es existieren mehrere Möglichkeiten, die Altersvorsorge durch eine Aktienrente selbständig, also privat – ohne Hilfe des Staates – aufzustocken. Technisch gesehen handelt es sich dabei nicht zwingend um eine Rente, da eine regelmäßige, monatliche Auszahlung im Sinne einer Rente nicht verbindlich ist, sondern selbst frei gewählt werden kann. Dennoch sind die Implikationen dieselben: Wie kann ich im Rentenalter den Lebensstandard mindestens aufrechterhalten?

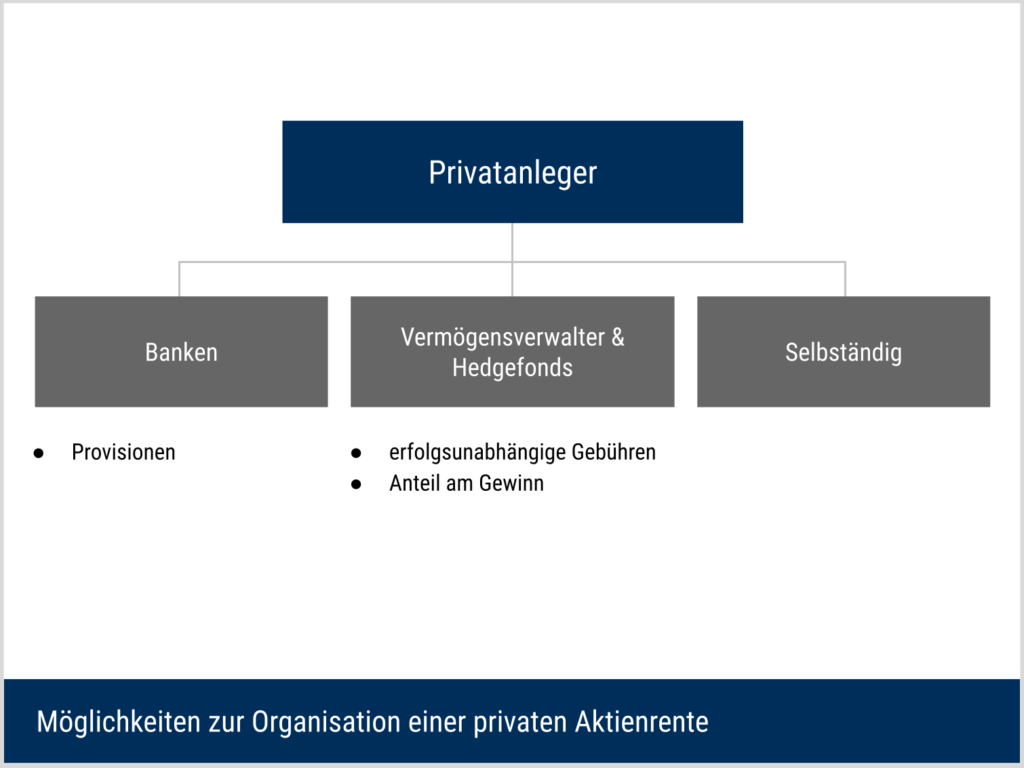

Passive Aktienrente durch ETF & Fonds

Ein privater Sparer (z.B. ein Arbeitnehmer) kann sich dazu entscheiden, die Organisation seiner privaten Altersvorsorge an Banken, Vermögensverwalter oder Aktienfonds abzugeben. Diese suchen regelmäßig Aktien zum Aufbau des Kapitalstocks aus, den der Sparer dann im Alter verwenden kann.

Im Rahmen einer passiven Aktienrente fallen die Kosten oftmals verhältnismäßig hoch aus. Diese umfassen z.B. Provisionen, erfolgsabhängige Gebühren sowie Gewinnanteile.

Aktiv verwaltete Aktienrente

Eine weitere Möglichkeit besteht für den Sparer darin, sein Geld selbständig (aktiv) an der Börse anzulegen. Ähnlich wie bei der passiven Rente können die monatlichen Ein- und Auszahlungen selbst gewählt werden, etwa durch das regelmäßige Kaufen und Verkaufen von Anteilen im Portfolio.

Im Unterschied zu der passiven Aktienrente entstehen dabei keine zusätzlichen Kosten (z.B. Gebühren, Provisionen). Dementsprechend kümmert sich der Sparer selbst um seine Aktienrente, während keine zweite Partei in den Transaktionen involviert ist. Zudem sucht der Sparer seine Aktien aktiv und nach seinen Vorstellungen aus.

Aktienrente und regelmäßiges Einkommen mit Optionshandel

Optionen sind regulierte, flexibel einsetzbare Finanzinstrumente, die ebenfalls im Rahmen einer Altersvorsorge erfolgreich genutzt werden können. Risiken einer Vermögensanlage in Aktien können damit gemindert werden, gleichzeitig kann ein regelmäßiges Einkommen erzielt werden. Mit Optionen lassen sich die beiden vorherigen Ansätze (passiv und aktiv verwaltete Aktienrente) ebenfalls umsetzen. Darüber hinaus lässt sich zusätzlich ein regelmäßiges Einkommen, ähnlich wie eine Rente, erwirtschaften, bei gleichzeitig geringerem Risiko.

Um den Handel mit Optionen zu erlernen, bietet sich das Ausbildungsprogramm der DeltaValue GmbH an. In der staatlich anerkannten Online-Ausbildung werden theoretische Grundlagen und die praktische Umsetzung sowohl der Aktienselektion als auch des Optionshandels miteinander verbunden.

Gesetzliche, passive & aktiv verwaltete Aktienrente im Vergleich

Die folgende Tabelle fasst die zentralen Punkte, sowie Vor- und Nachteile zur gesetzlichen, passiven und aktiv verwalteten Aktienrente zusammen.

| Gesetzliche Aktienrente | Passive Aktienrente | Aktiv verwaltete Aktienrente |

| → Basiert auf einem Kapitaldeckungsverfahren, d.h. Aufbau eines Kapitalstocks

→ Investition bedingt durch einen Staatsfonds → Verbindliche Ein- und Auszahlungen |

→ Basiert auf einem Kapitaldeckungsverfahren, d.h. Aufbau eines Kapitalstocks

→ Investition bedingt durch Banken, Vermögensverwalter, Hedgefonds → Ein- und Auszahlungen sind nicht verbindlich |

→ Basiert auf einem Kapitaldeckungsverfahren, d.h. Aufbau eines Kapitalstocks

→ Selbstständige, aktive Investition → Ein- und Auszahlungen sind nicht verbindlich |

| Partielle Reformierung des Rentensystems angesichts ansteigender demografischer Herausforderungen

|

Freiwillig

Mögliche Problemlösung angesichts ansteigender demografischer Herausforderungen Gewisse Zeiteinsparung Anpassung der Ein- und Auszahlungen nach den individuellen Rahmenbedingungen des Sparers stellenweise möglich |

Freiwillig

Individuelle Problemlösung angesichts ansteigender demografischer Herausforderungen Keine Kosten in Form von Gebühren, Provisionen und/oder Gewinnanteilen Lösung des Interessenskonfliktes im Finanzbereich Ein- und Auszahlungen können unter Berücksichtigung aktueller Marktlagen und den individuellen Rahmenbedingungen angepasst werden Hohe Motivation sein eigenes Vermögen zu vermehren Regelmäßige Einnahmen durch Optionshandel möglich, die reinvestiert werden können (Zweifacher Aufbau des Kapitalstocks) |

| Verpflichtend/pflichtversichert

Kosten entstehen im Rahmen der Fondsgebühren |

Kosten in Form von Gebühren, Provisionen und/oder Gewinnanteilen

Geringere Motivation zum risikobewussten Aufbau des Kapitalstocks Grundsätzlicher Interessenskonflikt im Finanzbereich |

Basiert auf Finanzwissen (kann jedoch im Rahmen des Ausbildungsprogramms der DeltaValue GmbH angeeignet werden)

Kann (insbesondere anfänglich für das Erlernen der Strategien) eine gewisse Zeit beanspruchen |

Warum eine Börsenausbildung für eine Altersvorsorge sinnvoll sein kann

Mithilfe eines Börsenseminars können sich Anleger das notwendige Wissen aneignen, systematisch, nachhaltig, kostensparend und vor allem unabhängig das eigene Geld zu vermehren.

Bei der DeltaValue GmbH lernst Du Investment-Strategien kennen, lernst, sie zu verstehen und vor allem sie selbst umzusetzen. Du erhältst verlässliche 1:1-Anleitungen und kannst exklusive Tools nutzen.

Die Folge: Du kannst effektiv und eigenständig die (möglicherweise zunehmende) Rentenlücke kompensieren und Deinen Lebensstandard im Alter sichern.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.