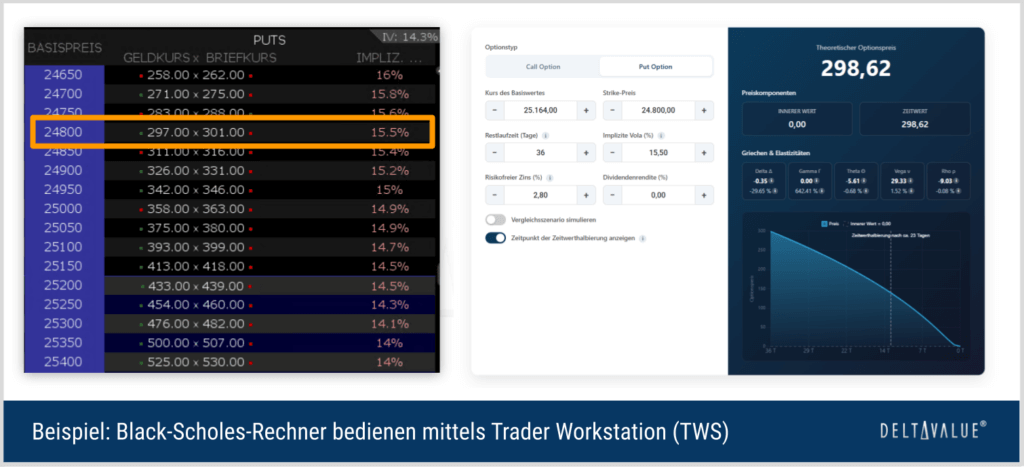

Black-Scholes-Rechner

(Optionspreis-Rechner)

Berechne den Preis einer Option mit unserem Black-Scholes-Rechner. Simuliere verschiedene Szenarien und lerne die „Griechen“ besser kennen.

Hinweis: Dieser Rechner dient nur zur Illustration und stellt keine Anlageberatung oder Kauf- bzw. Verkausempfehlung dar. Alle eingegebenen Daten bleiben lokal und werden nicht gespeichert.

Was ist der Black-Scholes-Rechner?

Der Black-Scholes-Rechner (Optionspreis-Rechner) berechnet einen theoretischen Modellpreis für eine Option unter bestimmten Annahmen des Black-Scholes-Modells (bspw. konstante Volatilität und Zinsen). Er hilft dir, den Einfluss von Aktienkurs, Zeit, Zins und Volatilität auf den Optionspreis zu verstehen. Grundlage für die Berechnung der Optionspreise in diesem Rechner ist das 1973 veröffentlichte Black-Scholes-Modell.

Zusätzlich zeigt dir der Rechner die Optionsgriechen („Sensitivitätskennzahlen“) und Elastizitäten, die beschreiben, wie sich der Optionspreis bei Änderungen von Aktienkurs, Zeit, Zins oder Volatilität verändert.

Welche Werte muss ich eingeben?

Für die Berechnung benötigst du folgende Werte:

- Optionstyp: Call (Kaufoption) oder Put (Verkaufsoption).

- Kurs des Basiswerts: z. B. den aktuellen Kurs der Aktie.

- Strike-Preis: Der Ausübungspreis der Option.

- Restlaufzeit: Anzahl der Tage bis zum Verfallsdatum.

- Volatilität: Die erwartete Schwankungsbreite der Aktie in % pro Jahr (oft als implizite Volatilität (IV) in Optionsketten zu finden).

- Risikofreier Zinssatz: Eine möglichst zur Laufzeit passende „risikofreie“ Rendite (oft aus Staatsanleihen/Zinskurven abgeleitet).

- Dividendenrendite: Falls die Aktie Dividenden zahlt, trage hier die jährliche Rendite in % ein (sonst 0).

Wie interpretiere ich die Ergebnisse richtig?

Die Ergebnisse des Black-Scholes-Rechners zeigen dir:

- Optionspreis: Der theoretische Modellwert deiner Option.

- Innerer Wert: Der Auszahlungswert bei sofortiger Ausübung (ohne Berücksichtigung der gezahlten Prämie/Transaktionskosten). Bei einer Call-Option: Aktienkurs minus Strike, mindestens 0.

- Zeitwert: Der Teil des Optionspreises, der über dem inneren Wert liegt. Er sinkt mit der Zeit und ist bei Verfall = 0.

Häufige Fragen zum Black-Scholes-Rechner

Welche Optionsgriechen werden im Rechner angezeigt?

Der Black-Scholes-Rechner zeigt die folgenden Optionsgriechen:

- Delta: Wie stark ändert sich der Optionspreis ceteris paribus bei einer Einheitsänderung im Preis der Aktie? (z.B.: Delta 0,50 = Option steigt um 0,50 € wenn die Aktie um 1 € steigt). Beachte ggf. den Kontraktmultiplikator und dass Put-Deltas negativ sind.

- Gamma: Wie stark ändert sich das Delta ceteris paribus, wenn sich der Aktienkurs um 1 Punkt (bei Aktien „Geldeinheit“) bewegt? Gamma zeigt also die Beschleunigung der Optionspreisänderung in Abhängigkeit der Bewegung des Basiswertes an.

- Theta: Wie viel Wert verliert die Option ceteris paribus pro Tag durch Zeitverfall? Der Chart zeigt dir, wie sich der Optionspreis über die Zeit entwickelt. Damit kannst du den Zeitwertverfall (Theta-Decay) visualisieren.

- Vega: Wie stark reagiert der Optionspreis ceteris paribus auf eine Änderung der impliziten Volatilität – oft pro 1 Volatilitäts-Prozentpunkt (z.B. von 20% auf 21%).

Die Optionsgriechen sind ceteris-paribus-Kennzahlen: Sie zeigen die (näherungsweise) Preisänderung bei einer kleinen Änderung eines Faktors, während alle anderen Eingaben unverändert bleiben.

Welche Elastizitäten werden im Optionspreis-Rechner berücksichtigt?

Der Black-Scholes-Rechner stellt die folgenden Elastizitäten dar:

- Delta-Elastizität (Omega, auch „Hebel“): Um wie viel Prozent ändert sich der Optionspreis ceteris paribus, wenn sich der Aktienkurs um 1% ändert? (Beispiel: Omega 5 = Option steigt um 5%, wenn die Aktie um 1% steigt).

- Gamma-Elastizität: Um wie viel Prozent ändert sich das Delta ceteris paribus, wenn sich der Aktienkurs um 1% ändert?

- Theta-Elastizität: Um wie viel Prozent verliert die Option ceteris paribus an Wert, wenn ein Tag verstreicht? (Beispiel: Theta-Elastizität -2% = Option verliert 2% ihres aktuellen Wertes pro Tag durch Zeitverfall).

- Vega-Elastizität: Um wie viel Prozent reagiert der Optionspreis ceteris paribus auf eine 1%-Änderung der impliziten Volatilität?

Wie lautet die Formel zur Berechnung des Optionspreises?

Der Optionsrechner verwendet die Black-Scholes-Formel zur Berechnung der Optionspreise. Das Black-Scholes-Modell ist das bekannteste und am weitesten verbreitete Bewertungsmodell für Optionen. Es berechnet den theoretischen Preis einer Option basierend auf dem aktuellen Aktienkurs, dem Ausübungspreis, der Restlaufzeit, der Volatilität und dem risikofreien Zinssatz.

Zur Bestimmung des theoretischen Preises einer Call-Option wird die folgende Black-Scholes-Formel herangezogen:

Für die Bestimmung des theoretischen Preises einer Put-Option, wird nachfolgende Black-Scholes-Formel herangezogen:

Was sind die wichtigsten Modellannahmen des Black-Scholes-Rechners?

Wie jedes Modell basiert auch Black-Scholes auf vereinfachenden Annahmen, die in der Realität nicht immer zutreffen und die Bewertung beeinflussen können:

- Europäische Optionen: Das Modell gilt für europäische Optionen, die nur am Verfallstag ausgeübt werden können (nicht vorzeitig wie amerikanische Optionen)

- Konstante Volatilität: Die Volatilität wird als konstant über die gesamte Laufzeit angenommen

- Konstanter risikofreier Zinssatz: Der Zinssatz bleibt über die Laufzeit unverändert

- Log-normale Verteilung: Die Aktienkurse folgen einer log-normalen Verteilung

- etc.

Warum weicht der Marktpreis vom Black-Scholes-Wert ab?

Trotz mathematischer Präzision weichen Marktpreise üblicherweise leicht vom berechneten Wert ab. Die Hauptgründe sind:

- Struktur der Volatilität (Skew): Da Marktteilnehmer unterschiedliche Risiken absichern, variiert die implizite Volatilität je nach Basispreis. Ein einfaches Modell kann diesen Volatility Smile nicht ohne manuelle Anpassung der IV abbilden.

- Liquidität: Weite Bid-Ask-Spreads bei umsatzarmen Titeln führen zu Abweichungen vom theoretischen Mittelwert.

- Modellannahmen: Das Black-Scholes-Modell unterschätzt extreme Marktereignisse („Fat Tails“) und bezieht sich auf Optionen europäischen Ausübungstyps.

- etc.

Der Rechner dient somit als Benchmark zur Identifikation eines Modellpreises.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.03.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 02.03.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.