Kurs-Umsatz-Verhältnis (Price/Sales Ratio) – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Das Kurs-Umsatz-Verhältnis (KUV), auch Price/Sales Ratio (P/S) genannt, setzt den Aktienkurs eines Unternehmens ins Verhältnis zu seinem Jahresumsatz. Die Kennzahl eignet sich besonders zur Bewertung von Unternehmen mit geringen oder noch fehlenden Gewinnen, wie etwa Start-ups oder Wachstumsunternehmen, da sie ausschließlich auf Umsatzdaten basiert und Gewinne oder Verluste unberücksichtigt lässt.

🔴 Live-Webinar am 05.01.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Kurs-Umsatz-Verhältnis – Definition

Das Kurs-Umsatz-Verhältnis (KUV) zeigt, wie der Markt den Umsatz eines Unternehmens bewertet. Ein niedriges KUV kann auf eine Unterbewertung im Verhältnis zum Umsatz hindeuten, ein hohes KUV dagegen auf eine Überbewertung.

Formel und Berechnung

Das Kurs-Umsatz-Verhältnis wird berechnet, indem die aktuelle Marktkapitalisierung durch den Umsatz dividiert wird. Das Ergebnis kann sowohl als Prozentsatz oder Dezimalzahl angegeben werden. Nachstehend die Formel für dezimale Werte.

Alternativ kann die Kennzahl auf Basis einer einzelnen Aktie gebildet werden. Beide Rechenansätze liefern dabei das gleiche Ergebnis.

Marktkapitalisierung (Market Cap)

Die Marktkapitalisierung ergibt sich aus dem Börsenkurs, multipliziert mit der Anzahl ausstehender Aktien.

Umsatz (Revenue)

Je nach Datenlage und Zweck kommen unterschiedliche Varianten des Umsatzes zum Einsatz.

- Trailing Twelve Months (TTM) – Der Umsatz der letzten 12 Monate (rollierend) glättet Saisonalität und ist meist am aktuellsten.

- Letztes Geschäftsjahr (FY) – Verwendet den abgeschlossenen Jahresumsatz aus dem jüngsten Geschäftsbericht.

- Forward / Next Twelve Months (NTM) – Basiert auf erwartetem Umsatz der nächsten 12 Monate (z. B. Konsensschätzungen).

- Run-Rate / annualisierter Quartalsumsatz – Ein einzelnes Quartal wird auf 12 Monate hochgerechnet. Sinnvoll bei sehr jungen Firmen oder starken Strukturbrüchen, jedoch anfällig für Saisonalität.

Kurs-Umsatz-Verhältnis – Interpretation

Ein niedriges Kurs-Umsatz-Verhältnis kann auf eine günstige Bewertung hinweisen, garantiert aber keinesfalls eine unterbewertete Aktie. Es zeigt nur, wie viel Umsatz Anleger je Euro Marktkapitalisierung erhalten.

Ob das attraktiv ist, hängt u. a. von Wachstum, Margenqualität, Kapitalintensität und Risiken ab. Die häufig zitierte Faustregel „KUV < 1 = unterbewertet“ gilt nicht branchenübergreifend und ersetzt keine umfassende Aktienanalyse.

Was treibt das KUV?

Das Kurs-Umsatz-Verhältnis wird ausschließlich durch Veränderungen im Umsatz oder in der Marktkapitalisierung eines Unternehmens (also durch Aktienkurs und Anzahl der ausstehenden Aktien) beeinflusst.

Steigt der Umsatz, sinkt rechnerisch das KUV. Sinkt der Umsatz, steigt es entsprechend. Fällt der Aktienkurs und damit die Marktkapitalisierung, führt das zu einem niedrigeren KUV, während ein steigender Aktienkurs das KUV erhöht.

Die folgende Tabelle zeigt mögliche Kombinationen von Umsatz- und Kursentwicklungen. Die Einschätzung der KUV-Tendenz bezieht sich dabei ausschließlich auf diese beiden Faktoren. Die Ursachen der Veränderungen müssen Anleger zusätzlich analysieren.

| Tendenz Umsatz | Tendenz Kurs | Tendenz KUV | Mögl. Bewertung |

|---|---|---|---|

| Steigend | Steigend | Konstant | Neutral / Positiv |

| Steigend | Konstant | Sinkend | Positiv |

| Steigend | Sinkend | Sinkend | Positiv |

| Konstant | Steigend | Steigend | Negativ |

| Konstant | Konstant | Konstant | Neutral |

| Konstant | Sinkend | Sinkend | Neutral / Negativ |

| Sinkend | Steigend | Steigend | Negativ |

| Sinkend | Konstant | Steigend | Negativ |

| Sinkend | Sinkend | Konstant | Neutral / Negativ |

Kurs-Umsatz-Verhältnis im Unternehmensvergleich (Cross-Section)

Für den Vergleich mehrerer Aktien hilft das Kurs-Umsatz-Verhältnis, Größenunterschiede zu neutralisieren. Aussagekräftig ist der Vergleich vor allem innerhalb derselben Branche/Geschäftsmodelle, da bspw. Margen, COGS/Operative Hebel und Anlagenintensität stark variieren können.

- Höhere Werte können in margenträchtigen, skalierbaren Modellen (z. B. Software) fundamental begründet sein.

- Niedrigere Werte sind in margenschwachen, zyklischen Sektoren normal.

Beispiel: Vergleich von Umsatz und Marktbewertung

Unternehmen A erzielt einen Jahresumsatz von 1 Million EUR, Unternehmen B hingegen 10 Millionen EUR. Die Marktkapitalisierung liegt bei 1,5 Millionen EUR (A) bzw. 20 Millionen EUR (B). Damit erwirtschaftet Unternehmen A rund 0,67 EUR Umsatz je EUR Marktkapitalisierung, während Unternehmen B nur 0,50 EUR erreicht – trotz des deutlich höheren Gesamtumsatzes.

Kurs-Umsatz-Verhältnis im Zeitreihenvergleich (Time-Series)

Im Zeitverlauf zeigt das Kurs-Umsatz-Verhältnis (KUV), wie der Markt das Verhältnis von Umsatz zu Unternehmenswert bewertet.

- Sinkt das KUV bei steigendem Umsatz, wird dies meist positiv interpretiert. Das Unternehmen erzielt ein besseres „Value-for-Sales“-Verhältnis.

- Sinkt das KUV bei gleichbleibendem Umsatz, deutet das häufig auf einen schwächeren Aktienkurs hin. In diesem Fall sollten mögliche Ursachen wie eine gesenkte Prognose, steigende Risiken oder zyklische Einflüsse geprüft werden.

- Steigt das KUV trotz steigender Umsätze, preist der Markt oft eine höhere Qualität oder ein stärkeres Wachstum ein. Auch hier ist zu prüfen, ob diese Erwartungen durch Margenentwicklung und Nachhaltigkeit des Wachstums gerechtfertigt sind.

Für eine belastbare Bewertung sollten mehrere Jahre betrachtet werden – idealerweise drei bis fünf Perioden – und Sondereffekte wie Akquisitionen oder Bilanzanpassungen bereinigt werden.

Beispiel: Sinkendes KUV trotz stabiler Umsätze

Ein Unternehmen produziert und verkauft CDs. Die Umsätze bleiben seit Jahren konstant, stagnieren jedoch aufgrund wachsender Konkurrenz durch Streamingdienste. Zudem sinkt das Absatzpotenzial, da immer weniger Geräte mit CD-Laufwerken ausgestattet werden.

Aufgrund der schlechten Zukunftsaussichten und einer verfehlten Gewinnprognose fällt der Aktienkurs und damit auch das KUV, obwohl der Umsatz zunächst unverändert bleibt. Eine positive Bewertung des sinkenden KUV ist in diesem Fall daher nicht gerechtfertigt.

Kurs-Umsatz-Verhältnis – Vorteile

Das KUV bietet gegenüber gewinnbasierten Kennzahlen einige praktische Stärken. Während der Gewinn durch Einmaleffekte, Bewertungsänderungen oder Bilanzpolitik schwanken kann, spiegeln Umsätze primär Absatzmenge und Preis wider. So lässt sich das Verhältnis von „Preis des Eigenkapitals je Umsatzeinheit“ oft stabiler beobachten.

Nützlich bei geringen oder negativen Gewinnen

Gerade bei Unternehmen mit niedriger oder negativer Profitabilität bleibt das KUV aussagekräftig. Dazu zählen z. B. zyklische Unternehmen im Abschwung oder junge Wachstumsfirmen vor dem Break-even.

Gewinnkennzahlen liefern hier nur begrenzt Orientierung, das KUV ermöglicht dennoch eine Vergleichsbewertung – auch zwischen Unternehmen, die aktuell Verluste schreiben. Wichtig ist, die KUV-Betrachtung mit Informationen zu Wachstum, Bruttomarge und Skalierbarkeit zu ergänzen.

Schwer manipulierbar

Ein weiterer Vorteil: Der Umsatz ist vergleichsweise schwer zu beeinflussen. Er steht in der ersten Zeile der Gewinn- und Verlustrechnung und unterliegt weniger Ermessensspielräumen als der Gewinn. Umgerechnet wird lediglich bei Fremdwährungen in die Berichtswährung.

Demgegenüber entsteht der Gewinn erst nach mehreren Stufen (u. a. Abschreibungen, Rückstellungen, Bewertungseffekten) und bietet damit mehr Ansatzpunkte für Schwankungen.

Kurs-Umsatz-Verhältnis – Nachteile

Fehlende Aussagekraft zur Profitabilität

Einer der vermeintlichen Vorteile des Kurs-Umsatz-Verhältnisses (KUV) – seine Unabhängigkeit vom Unternehmensgewinn – ist zugleich ein Nachteil. Das KUV erlaubt keine Aussage über die Profitabilität eines Unternehmens.

Ein hoher Umsatz bedeutet nicht zwangsläufig einen hohen Gewinn. Geringe Margen, hohe Reklamationsquoten oder Finanzierungskosten können den Gewinn erheblich schmälern.

Da Investoren langfristig Rendite in Form von Unternehmensgewinnen und positivem Shareholder Value erwarten, ist das KUV allein nur begrenzt aussagekräftig.

Momentaufnahme ohne Kontext

Das KUV bildet lediglich eine Momentaufnahme ab. Der Umsatz wird meist monatlich oder wöchentlich erhoben, veröffentlicht werden jedoch nur Quartalszahlen. Ob direkt nach dem Bilanzstichtag ein Großauftrag realisiert wird, bleibt unberücksichtigt.

Auch der Aktienkurs als Grundlage der Marktkapitalisierung unterliegt täglichen Schwankungen. Das KUV bezieht sich daher stets auf einen Zeitpunkt in der Vergangenheit und kann die aktuelle Unternehmenssituation nur unzureichend widerspiegeln.

Keine Berücksichtigung der Kapitalstruktur

Die Kapitalstruktur eines Unternehmens (Verhältnis von Eigen- zu Fremdkapital) bleibt im KUV unberücksichtigt. Unternehmen mit hohem Fremdkapitalanteil weisen oft geringere Gewinne auf, da Zinszahlungen den Ertrag schmälern.

Ein höheres Eigenkapital verbessert hingegen die Stabilität und tendenziell auch die Ertragskraft. Unternehmen können durch vermehrten Fremdkapitaleinsatz ihren Umsatz und somit ein scheinbar attraktives KUV erhöhen, was jedoch zulasten der Rendite gehen kann. Niedrige KUV-Werte sind daher nicht automatisch positiv, sondern können ein Warnsignal sein.

Geringe Aussagekraft in Krisenzeiten

In Unternehmenskrisen – etwa bei drohender Insolvenz – verliert das KUV seine Aussagekraft. Sinkt der Aktienkurs stark, während die Umsätze aus der Vergangenheit stammen, kann das KUV fälschlich eine Unterbewertung suggerieren. Dabei ignoriert es, dass Eigenkapitalgeber in solchen Fällen meist ihre Einlage verlieren. Das KUV sollte daher stets im Kontext weiterer Kennzahlen (z. B. Gewinn-, Cashflow- und Bilanzkennzahlen) betrachtet werden.

Kurs-Umsatz-Verhältnis vs. anderen Kennzahlen

Neben dem Kurs-Umsatz-Verhältnis existieren verschiedene Kennzahlen, die ebenfalls unter Berücksichtigung des Aktienkurses gebildet werden. Die Interpretationsmöglichkeiten unterscheiden sich jedoch von denen des KUVs.

KUV vs. KGV

Das Kurs-Gewinn-Verhältnis (KGV), auch Price/Earnings Ratio (P/E Ratio), setzt den Aktienkurs ins Verhältnis zum Unternehmensgewinn. Im Gegensatz zum KUV berücksichtigt das KGV somit die Ertragskraft eines Unternehmens.

Ein niedriges KGV kann auf eine Unterbewertung, ein hohes KGV auf eine Überbewertung hindeuten – stets im Kontext der Branche und der Wachstumserwartungen.

Bei Unternehmen mit negativem Gewinn lässt sich das KGV jedoch nicht berechnen, wodurch es seine Aussagekraft verliert. In solchen Fällen kann das KUV als ergänzende Kennzahl dienen.

KUV vs. KBV

Das Kurs-Buchwert-Verhältnis (KBV), englisch Price/Book Ratio (P/B Ratio), setzt den Aktienkurs ins Verhältnis zum Buchwert je Aktie. Der Buchwert ergibt sich aus dem Eigenkapital (Gesamtkapital minus Schulden) eines Unternehmens.

Ein KBV unter 1 kann – ähnlich wie ein niedriges KUV – auf eine Unterbewertung hindeuten. Allerdings spiegelt auch das KBV nicht die Ertragslage wider und sollte daher immer gemeinsam mit anderen Kennzahlen interpretiert werden.

KUV vs. EV/Sales

Neben der Verwendung der Marktkapitalisierung im Zähler der KUV-Formel gibt es eine eigenständige Kennzahl: das Verhältnis von Enterprise Value (EV) zu Umsatz, kurz EV/Sales. Diese misst den Unternehmenswert inklusive Kapitalstruktur relativ zum Umsatz und eignet sich daher besonders zum Vergleich von Firmen mit unterschiedlicher Verschuldung oder Liquiditätsausstattung.

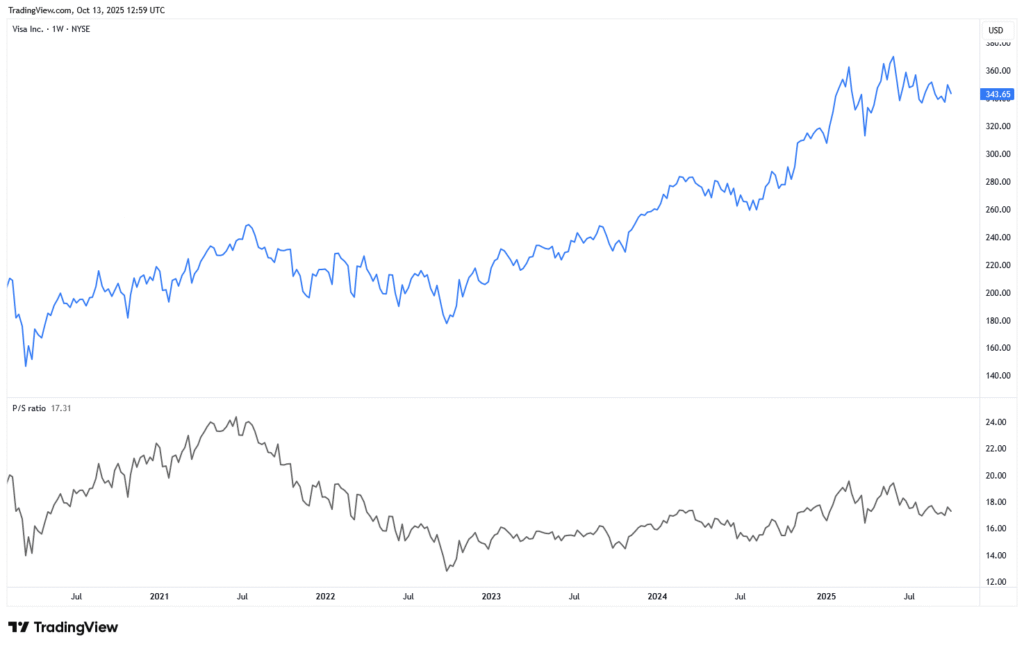

Kurs-Umsatz-Verhältnis – Beispiel

Ein Investor erwägt eine Beteiligung an einem Zahlungsdienstleister und vergleicht Visa und PayPal. Mithilfe des Kurs-Umsatz-Verhältnisses (KUV) möchte er einschätzen, welches Unternehmen im Verhältnis zu seiner Marktkapitalisierung mehr Umsatz erzielt.

Die erforderlichen Daten – Umsatz, Anzahl der Aktien und Aktienkurs zum Berichtstag – entnimmt er den jeweiligen Geschäftsberichten.

Anhand der Daten ergeben sich für das Geschäftsjahr 2019 folgende Berechnungen:

Die Berechnung zeigt: PayPal weist ein halb so hohes KUV auf wie Visa. Zum betrachteten Zeitpunkt zahlt ein Investor für Visa-Anteile das 15-Fache, für PayPal das 7-Fache des jährlichen Umsatzes. Damit erscheint PayPal auf Basis des KUV günstiger bewertet.

Für eine fundierte Investitionsentscheidung sollte der Investor jedoch zusätzlich Zeitreihen und Ertragskennzahlen analysieren.

Kurs-Umsatz-Verhältnis im Quiz

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 05.01.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.