Geld richtig anlegen – Ratgeber für Anfänger [2026]

![]() Autor: Cornelius Henning Rosenau

Autor: Cornelius Henning Rosenau

Für eine erfolgreiche und nachhaltige Geldanlage sollten Investoren einige Grundprinzipien beachten. Entscheidend ist, sich bewusst mit der Frage auseinanderzusetzen, wie man Geld richtig anlegt. Wer unüberlegt handelt oder blind vertraut, mindert seine Erfolgschancen. In diesem Artikel findest du Antworten auf zentrale Fragen rund um die Geldanlage. Die endgültige Entscheidung liegt jedoch bei jedem selbst, da sie von individuellen Faktoren abhängt.

🔴 Live-Webinar am 22.12.2025 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Geld richtig anlegen – Welche Möglichkeiten gibt es?

Die Möglichkeiten, Geld anzulegen, sind vielfältig. Langfristig erfolgreich sind jedoch nicht alle. Die nachfolgende Übersicht umfasst ausschließlich Möglichkeiten der Geldanlage, die (staatlich) überwacht und reglementiert sind.

Schiffscontainer und andere exotische Anlageideen gibt es hier nicht. Das Ausfallrisiko solcher Engagements am sogenannten „grauen Kapitalmarkt“ ist für gewöhnlich hoch und die versprochene Rendite wird selten erreicht.

Girokonto / Tagesgeld

Diese Anlageformen sind allgemein bekannt und zeichnen sich vor allem durch ihre hohe Verfügbarkeit aus. Das gesamte Guthaben kann täglich genutzt werden – etwa für Zahlungen oder Umbuchungen.

Allerdings werden Girokonten inzwischen kaum noch verzinst. Tagesgeldkonten bieten in Einzelfällen zwar Zinssätze von bis zu 2 % pro Jahr, dieser Ertrag gleicht jedoch den Wertverlust durch Inflation meist nicht aus.

Somit wächst das Geld auf Giro- und Tagesgeldkonten kaum. Real verliert es sogar an Wert. Diese geringe Rendite ist der Preis für die tägliche Verfügbarkeit. Dafür bestehen nahezu keine Risiken: Der Kontostand schwankt nicht, und die gesetzliche Einlagensicherung schützt in Deutschland Guthaben bis 100.000 Euro pro Person und Bank.

Sparbuch

Das Sparbuch zählt in Deutschland nach wie vor zu den beliebtesten Anlageformen. Es bietet kaum bessere Zinsen als Tagesgeld, ist dafür aber weniger flexibel verfügbar. In der Regel beträgt die Kündigungsfrist drei Monate.

Wer vorzeitig über das Guthaben verfügt, muss unter Umständen eine sogenannte Vorfälligkeitsentschädigung zahlen – allerdings nur, wenn das Sparbuch tatsächlich verzinst wird. In Zeiten von Nullzinsen entfällt diese Gebühr meist.

Wie Giro- und Tagesgeldkonten ist auch das Sparbuch durch die gesetzliche Einlagensicherung bis 100.000 Euro pro Person und Bank geschützt. Es dient daher eher der sicheren Geldaufbewahrung als der renditestarken Anlage.

Renten- und Lebensversicherungen

Für die langfristige Geldanlage bieten sich Renten- und Lebensversicherungen an. Dabei ist jedoch Vorsicht geboten: In den Vertragsbedingungen und Gebührenstrukturen können sich Fallstricke verbergen.

Ältere Verträge, die vor mehr als zehn Jahren abgeschlossen wurden, erzielen oft noch attraktive Renditen. Neuere Policen hingegen bieten meist nur geringe Garantiezinsen und liegen häufig unterhalb der Inflationsrate.

Da Versicherer das Kapital überwiegend in sichere Anlageformen investieren müssen, bleibt das Risiko gering – die Rendite jedoch ebenfalls.

Bausparverträge

Bausparverträge dienen in erster Linie dem späteren Erwerb oder der Finanzierung einer Immobilie. Der Sparer zahlt regelmäßig Geld ein, das anderen Bausparern als Darlehen zur Verfügung gestellt wird.

Sobald eine bestimmte Bewertungszahl – abhängig von Einzahlungen und Vertragsdauer – erreicht ist, wird der Vertrag zuteilungsreif. Dann kann der Inhaber ein zinsgünstiges Darlehen erhalten oder sich das angesparte Guthaben samt Zinsen auszahlen lassen.

Vor allem ältere Bausparverträge können attraktiv sein: Sie bieten oft hohe Sparzinsen, auch wenn die Kreditkonditionen im Vergleich dazu weniger interessant sind.

Anleihen

Anleihen (auch „Renten“) sind festverzinsliche Wertpapiere, mit denen Anleger Staaten oder Unternehmen Geld leihen. Sie erhalten dafür Zinsen und am Ende der Laufzeit den Nennwert zurück.

Sichere Anleihen (etwa Bundesanleihen) bieten meist niedrige Zinsen, da das Ausfallrisiko gering ist. Höhere Zinsen gibt es bei Unternehmens- oder Schwellenländeranleihen, die dafür ein höheres Risiko tragen.

Im Gegensatz zu Aktien gewähren Anleihen kein Mitspracherecht. Im Insolvenzfall werden Anleihegläubiger jedoch vorrangig bedient und sind damit besser abgesichert als Aktionäre.

Immobilien

Immobilieninvestitionen erfordern Fachkenntnis, können aber langfristig sehr rentabel sein. Als Kapitalanlage wird eine Immobilie – meist Haus oder Wohnung – erworben und vermietet. Damit sich eine positive Rendite ergibt, sollten Mieteinnahmen die laufenden Kosten für Steuern, Kreditzinsen und Rücklagen übersteigen.

Von allen Anlageformen erfordert die Immobilie den höchsten Kapitaleinsatz. Manche Anleger nutzen eine Vollfinanzierung, bei der der gesamte Kaufpreis inklusive Nebenkosten über Kredite gedeckt wird. Dieses Vorgehen erhöht jedoch das Risiko – etwa bei Leerstand oder Mietausfällen.

Edelmetalle

Gold und Silber gelten seit Jahrtausenden als wertbeständig und werden auch heute als Inflationsschutz geschätzt. Anleger können entweder physisches Edelmetall erwerben oder in Wertpapiere investieren, die den Gold- oder Silberpreis abbilden.

Langfristig bieten Edelmetalle meist Werterhalt, jedoch keine stetige Rendite. Da die Preise starken Schwankungen unterliegen, eignen sie sich vor allem als ergänzende Anlage zur Risikostreuung innerhalb eines diversifizierten Portfolios.

Aktienfonds

Aktienfonds bündeln viele einzelne Aktien oder Wertpapiere in einem Produkt. Dadurch wird das Risiko breiter gestreut, und Schwankungen fallen meist geringer aus als bei Einzelaktien.

Aktienfonds bündeln viele einzelne Aktien oder Wertpapiere in einem Produkt. Dadurch wird das Risiko breiter gestreut, und Schwankungen fallen meist geringer aus als bei Einzelaktien.

- Passive Fonds (ETFs) bilden einen Index nach und sind mit geringen Gebühren (unter 1 % jährlich) verbunden.

- Aktive Fonds, bei denen Fondsmanager gezielt Aktien auswählen, können bis zu 2 % Gebühren pro Jahr kosten und erzielen oft geringere Renditen.

Ein Vorteil von Fonds: Die Verwaltung übernimmt die Fondsgesellschaft – Anleger müssen sich kaum aktiv kümmern.

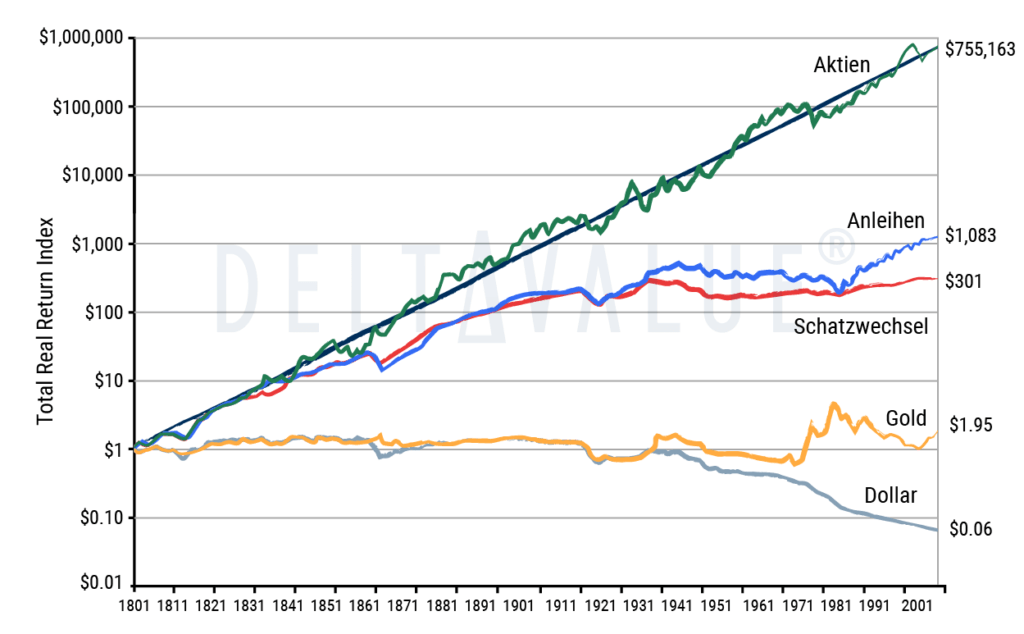

Aktien

Aktien gelten oft als riskant, sind bei langfristiger und geordneter Anlage jedoch eine bewährte Form der Vermögensbildung. Sie verbriefen einen Anteil an einem Unternehmen und gewähren dem Aktionär Mitspracherecht sowie Gewinnbeteiligung über Dividenden oder Kurssteigerungen.

Aktienkurse schwanken, da Angebot und Nachfrage an der Börse den Preis bestimmen. Diese hohe Handelbarkeit macht Aktien besonders liquide. Langfristig zählen sie zu den renditestärksten Anlageformen, auch wenn zwischenzeitliche Verluste möglich sind.

Geld richtig anlegen in Sachwerte

Nicht alle Anlageformen zählen zu den sogenannten Sachwerten. Zu ihnen gehören vor allem Aktien, Immobilien und – eingeschränkt – Edelmetalle. Der Grund: Diese Anlagen stehen für reale, begrenzte Werte. Eine Aktie repräsentiert einen Unternehmensanteil, eine Immobilie ein physisches Gut wie Haus oder Grundstück.

Im Gegensatz dazu besitzen Bankguthaben, Anleihen oder andere Forderungen keinen eigenen Gegenwert – sie sind lediglich Zahlungsversprechen. Steigen Inflation, droht eine Staatspleite oder erfolgt ein Schuldenschnitt, kann der Wert solcher Anlagen ganz oder teilweise verloren gehen.

Zwar sind auch Sachwerte grundsätzlich nicht vor Risiken wie Enteignungen geschützt, dennoch haben sie sich langfristig als vergleichsweise stabile und wertbeständige Anlageform bewährt.

Wie kann man Geld richtig anlegen?

Wenn es um Geldanlage geht, ist folgende Erkenntnis wichtig: Es gibt nicht „die eine“ richtige Geldanlage. Wenn du dich über die Alternativen informierst und deine persönliche Form der Geldanlage findest, bist du vielen anderen Menschen bereits einen Schritt voraus.

Wenn es um Geldanlage geht, ist folgende Erkenntnis wichtig: Es gibt nicht „die eine“ richtige Geldanlage. Wenn du dich über die Alternativen informierst und deine persönliche Form der Geldanlage findest, bist du vielen anderen Menschen bereits einen Schritt voraus.

Wie du dein Geld genau investierst, hängt von vielen Faktoren ab. Einige zentrale Schritte solltest du dabei beachten. Es gibt zwar mehr als die folgenden fünf Aspekte, aber diese sind von grundlegender Bedeutung.

Schritt 1: Was ist das Anlageziel?

Das Anlageziel kann so vielfältig sein wie die Anlagemöglichkeiten. Sowohl ein fester Betrag als Rücklage, ein Urlaub oder die Rente können das Anlageziel sein. Die nachfolgenden Fragen werden jedoch davon beeinflusst, welchem Ziel die Anlage übergeordnet dienen soll. Die häufigsten Anlageziele sind:

Das Anlageziel kann so vielfältig sein wie die Anlagemöglichkeiten. Sowohl ein fester Betrag als Rücklage, ein Urlaub oder die Rente können das Anlageziel sein. Die nachfolgenden Fragen werden jedoch davon beeinflusst, welchem Ziel die Anlage übergeordnet dienen soll. Die häufigsten Anlageziele sind:

| Zweck | Zeithorizont | Zielbetrag |

|---|---|---|

| Altersvorsorge | langfristig | möglichst hoch |

| Immobilie | mittelfristig | fester Wert |

| Konsumausgaben (z. B. Urlaub, Auto) | kurzfristig | fester Wert |

| Rücklagen für Notfälle | kurzfristig | fester Wert |

Schritt 2: Wie lange soll das Geld angelegt werden?

Der Anlagehorizont beschreibt, wie lange du auf dein investiertes Geld verzichten kannst – und ist eng mit deinem Anlageziel verknüpft. Einige Anlageformen benötigen Zeit, um ihre Stärken zu entfalten. Wer Aktien oder Anleihen zu einem ungünstigen Zeitpunkt verkaufen muss, riskiert Verluste.

Grundsätze:

- Je länger der Anlagehorizont, desto höher die mögliche Rendite.

- Je länger der Anlagehorizont, desto stärker wirkt der Zinseszinseffekt.

- Je länger der Anlagehorizont, desto größer darf der Aktienanteil sein.

Kurzfristiger Anlagehorizont (unter 5 Jahre)

Eignet sich für Anleger, die bald auf ihr Geld zugreifen müssen – etwa vor der Rente oder für geplante Ausgaben. Ziel ist vor allem Kapitalerhalt, nicht Rendite.

Mittelfristiger Anlagehorizont (5 bis 10 Jahre)

Wird häufig für Ziele wie ein Studium oder den Immobilienkauf genutzt. Hier bietet sich eine ausgewogene Mischung aus risikoarmen und renditestärkeren Anlagen an.

Langfristiger Anlagehorizont (über 10 Jahre)

Typisch für die Altersvorsorge oder den langfristigen Vermögensaufbau. Anleger können stärkere Marktschwankungen aushalten und setzen auf höhere Renditechancen durch einen größeren Aktienanteil.

Schritt 3: Die eigene Risikotoleranz einschätzen

Die persönliche Risikobereitschaft kann dir niemand abnehmen – sie hängt allein von deinem Sicherheitsbedürfnis ab. Entscheidend ist, mit welchen Kursschwankungen du dich noch wohlfühlst. Selbst die beste Geldanlage bringt nichts, wenn du bei Verlusten nervös wirst und vorschnell verkaufst.

Welcher Anlegertyp du bist, zeigt sich meist erst in der Praxis. Erst wenn du eigenes Geld investierst, merkst du, wie stark Schwankungen und Anlagesummen dich tatsächlich beeinflussen.

Beachte auch: Deine Risikobereitschaft kann sich im Laufe der Zeit ändern – etwa durch neue Lebensumstände. Dann solltest du deine Anlagestrategie entsprechend anpassen.

Schritt 4: Wie viel Geld steht zur Verfügung?

Überlege, welcher Betrag für deine Geldanlage bereitsteht – einmalig, regelmäßig oder kombiniert. Große Anlageformen wie Immobilien oder Anleihen erfordern oft höhere Einstiegssummen. Bei Aktien und Fonds kannst du dagegen schon mit kleinen Beträgen starten, zum Beispiel über monatliche Sparpläne.

So lässt sich auch mit überschaubarem Kapital langfristig Vermögen aufbauen.

Schritt 5: Wie hoch sind die Kosten?

Egal, welches Produkt oder welchen Anbieter du wählst – achte immer genau auf die Kosten. Manche Gebühren sind klar erkennbar, andere versteckt. Alle reduzieren deine Rendite.

Daher gilt: Je niedriger die Kosten, desto höher die Renditechance.

Geld richtig anlegen – 4 Tipps für eine gute Geldanlage

Zuerst Schulden abbauen

Bevor du mit dem Investieren beginnst, solltest du alle Konsumschulden – etwa Dispokredite oder Kreditkartenschulden – vollständig tilgen. Die Grundregel lautet: „Investiere erst, wenn du schuldenfrei bist.“

Die Zinsen solcher Kredite sind meist deutlich höher als jede mögliche Rendite einer Geldanlage. Schuldenfreiheit schafft zudem Sicherheit und ein gutes Gefühl beim Vermögensaufbau.

Investieren lernen

Gerade Einsteiger fühlen sich bei Themen wie Wertpapierauswahl, Risikomanagement oder Brokerwahl schnell überfordert. Daher lohnt es sich, das Investieren systematisch zu lernen – etwa durch Seminare, Schulungsprogramme oder Fachliteratur.

Gerade Einsteiger fühlen sich bei Themen wie Wertpapierauswahl, Risikomanagement oder Brokerwahl schnell überfordert. Daher lohnt es sich, das Investieren systematisch zu lernen – etwa durch Seminare, Schulungsprogramme oder Fachliteratur.

Ein solides Grundwissen hilft, teure Fehlentscheidungen zu vermeiden. Schon ein Prozent Renditeunterschied kann langfristig einen erheblichen Einfluss auf dein Vermögen haben. Wer versteht, wie Märkte funktionieren, kann Risiken besser einschätzen und fundierte Entscheidungen treffen.

Sich selbst vor der Geldanlage informieren

Wenn du dich eigenständig über Geldanlagen informierst, hast du bereits einen wichtigen Schritt gemacht. Der Gang zur Bankfiliale ist oft weniger sinnvoll, da Banken vor allem ihre eigenen Produkte verkaufen – häufig mit hohen Gebühren oder geringer Rendite.

Besser ist es, eine eigene Anlagestrategie zu entwickeln, die auf niedrige Kosten und langfristige Ziele ausgerichtet ist. Das Team von DeltaValue unterstützt dich gerne bei diesem Prozess.

Nicht alles auf ein Pferd setzen

Viele schlechte Aktienerfahrungen stammen noch aus der Dotcom-Krise um das Jahr 2000, als Anleger auf wenige, überbewertete Unternehmen setzten. Wer nur in ein einzelnes Unternehmen investiert, riskiert im Fall einer Krise oder Insolvenz den Totalverlust.

Die Lösung heißt Diversifikation: Verteile dein Geld auf mehrere Unternehmen, Branchen und Länder. Bereits 5 bis 10 Aktien können für eine solide Risikostreuung sorgen. Wer noch breiter investieren möchte, kann über ETFs nahezu den gesamten Aktienmarkt abbilden. Ein ETF bietet geringes Risiko bei stabiler, marktdurchschnittlicher Rendite – historisch rund 7–8 % pro Jahr bei globaler Streuung.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 22.12.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.