Net Income – Erklärung & Bedeutung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Das Net Income (deutsch häufig: „Jahresüberschuss“, auch: „Net Earnings“ oder „Net Profit“) bezeichnet den Periodenerfolg eines Unternehmens nach Abzug der in der Gewinn- und Verlustrechnung erfassten Aufwendungen (inkl. Zinsen und Steuern) für einen bestimmten Betrachtungszeitraum. Investoren können anhand der Kennzahl die Ertragskraft eines Unternehmens einschätzen, weitere Finanzkennzahlen ermitteln und tiefergehende Unternehmensanalysen durchführen.

🔴 Live-Webinar am 02.03.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Net Income – Definition und Erklärung

Das Net Income eines Unternehmens reflektiert den Periodenüberschuss (Net Profit / Net Loss), der sich nach Abzug aller in der Gewinn- und Verlustrechnung (Profit and Loss / Income Statement / P&L)) erfassten Aufwendungen und Abzüge ergibt.

Üblicherweise bezieht sich dieser auf einen Zeitraum von einem Jahr oder einem Quartal, grundsätzlich kann er jedoch für beliebige Berichtsperioden ausgewiesen werden. Das Net Income wird in der jeweiligen Berichtswährung als Geldbetrag dargestellt (häufig „in Mio.“ oder „in Tsd.“).

Begriffsklärung

Im deutschen Sprachgebrauch wird Net Income im Unternehmenskontext häufig mit dem Jahresüberschuss gleichgesetzt und umgangssprachlich auch als Reingewinn bezeichnet. In der deutschen Rechnungslegung beschreibt der Jahresüberschuss den Periodenerfolg der Gewinn- und Verlustrechnung (GuV).

Im englischen Sprachgebrauch wird Net Income häufig auch als „bottom line“ bezeichnet („unter dem Strich“). Dies verdeutlicht, dass es sich typischerweise um die letzte Ergebniszeile der GuV handelt. Teilweise wird der Begriff auch im Zusammenhang mit privaten Personen verwendet und meint dann meist das Nettoeinkommen (z. B. nach Steuern und Abzügen).

Berechnung des Net Income

Das Net Income wird ermittelt, indem von den Gesamterträgen eines Unternehmens alle im betrachteten Zeitraum erfassten Gesamtaufwendungen abgezogen werden. Zu den typischen Aufwandsarten gehören u. a. die Costs of Goods Sold (COGS), Vertriebs- und Verwaltungskosten, Abschreibungen, Zinsaufwand sowie Steuern.

Aufgrund unterschiedlicher Geschäftsmodelle und Kostenstrukturen bietet sich die folgende vereinfachte Formel an:

Die Kennzahl kann sowohl als positiver als auch als negativer Wert ausgewiesen werden. Ein positiver Wert signalisiert einen Überschuss, während ein negativer Wert einen Fehlbetrag widerspiegelt.

Interpretation des Net Income

Grundsätzlich gilt: Ein hohes Net Income kennzeichnet ein Unternehmen, das nach Abzug der in der Gewinn- und Verlustrechnung (GuV) erfassten Aufwendungen einen Überschuss erwirtschaftet. Umgekehrt bedeutet ein dauerhaft negativer Wert laufende Verluste.

Analyse des Jahresüberschusses im Zeitverlauf

Eine Auswertungsmöglichkeit besteht darin, das Net Income im Zeitverlauf zu analysieren. Gerade bei aktuell geringen oder sogar negativen Werten kann eine solche Betrachtung sinnvoll sein. Durch die Berücksichtigung aufeinanderfolgender Jahre oder Quartale zeigt sich die Entwicklung der Kennzahl und mögliche Trendbrüche.

- Ein stetig steigendes Net Income wird häufig mit einer positiven Entwicklung des Unternehmens in Verbindung gebracht. Das kann z. B. auf Umsatzwachstum (höhere Absatzmengen oder Preisdurchsetzung) oder auf Effizienzgewinne und sinkende Kosten zurückzuführen sein. Grundsätzlich kann sich dies positiv auf den Unternehmenswert auswirken – vorausgesetzt, die Ergebnisverbesserung ist nachhaltig und nicht überwiegend durch Einmaleffekte getrieben.

- Umgekehrt können sinkende Werte auf operative Schwierigkeiten, Margendruck oder strukturelle Probleme hinweisen und wirken tendenziell wertmindernd. Auch hier ist die Ursache entscheidend (z. B. einmalige Restrukturierungskosten vs. dauerhafte Nachfrageschwäche).

Weitere Verwendungsmöglichkeiten

Eine der gängigen Verwendungen des Net Income ist die Berechnung der Earnings per Share (EPS), in Deutsch auch Gewinn je Aktie. Dabei ist zu unterscheiden zwischen:

- Basic EPS: Net Income (vereinfacht) geteilt durch die gewichtete durchschnittliche Anzahl ausstehender Aktien im Betrachtungszeitraum.

- Diluted EPS: Zusätzlich werden potenziell verwässernde Instrumente (z. B. Optionen, RSUs, Wandelinstrumente) berücksichtigt. Dadurch fällt der Gewinn je Aktie häufig niedriger aus als beim Basic EPS.

Der Gewinn je Aktie ist ein zentraler Bestandteil weiterer Kennzahlen wie der PE-Ratio (KGV).

Nachteile und Einschränkungen des Net Income

Das Net Income ist als GuV-Größe grundsätzlich anfällig für Verzerrungen durch Bilanzierungs- und Bewertungsspielräume (z. B. Schätzungen, Rückstellungen, Abschreibungsannahmen) sowie durch die zeitliche Zuordnung von Umsätzen und Aufwendungen. Auch wenn Rechnungslegungsstandards und Abschlussprüfungen Leitplanken setzen, bleibt die Kennzahl nicht frei von „Earnings Management“-Risiken.

Darüber hinaus können folgende Einschränkungen bei der Interpretation der Kennzahl auftreten.

Begrenzte Aussagekraft

Ein alleiniger Blick auf das Net Income bietet nur eine eingeschränkte Aussagekraft. Es bleibt beispielsweise unklar, ob eine Veränderung des Net Income auf höheren Umsätzen, niedrigeren Kosten oder einer Kombination aus beidem beruht. Ein genauerer Einblick in die zugrunde liegenden Treiber (z. B. Bruttomarge, operative Marge, Segmententwicklung, Kostenquoten) ist notwendig, um die Qualität des Ergebnisses zu bewerten.

Keine Berücksichtigung der Liquidität

Ein wesentlicher Nachteil des Net Income besteht darin, dass es keine direkten Informationen über die Liquiditätssituation eines Unternehmens liefert. Ein Unternehmen mit einem hohen Jahresüberschuss kann dennoch zahlungsunfähig werden, wenn nicht ausreichend liquide Mittel vorhanden sind, um Verbindlichkeiten fristgerecht zu begleichen. Daher sollte das Net Income immer in Verbindung mit Liquiditätskennzahlen wie der Cash Ratio, Quick Ratio oder Current Ratio analysiert werden.

Einfluss außergewöhnlicher Ereignisse

Das Net Income wird zudem von außergewöhnlichen Ereignissen innerhalb einer Periode beeinflusst. Da sämtliche in der Gewinn- und Verlustrechnung (GuV) erfassten Erträge und Aufwendungen einfließen, können Sonderfaktoren wie einmalige Abschreibungen, unerwartete Erträge, Rechtsstreitigkeiten oder starke Umsatzschwankungen die Kennzahl verzerren.

Diese Faktoren haben jedoch oft nur begrenzt etwas mit der operativen Leistungsfähigkeit zu tun. Bei starken Schwankungen im Net Income ist daher ein Blick in den Geschäftsbericht sinnvoll, um die Ursachen zu verstehen und zu beurteilen, ob es sich um nachhaltige Effekte oder Einmalpositionen handelt.

Tipps zur Analyse des Net Income

Um diese Schwächen auszugleichen, können Investoren die zugrunde liegenden Daten plausibilisieren und mit den Zahlen aus vorherigen Perioden oder vergleichbaren Unternehmen innerhalb der Branche abgleichen. Praktisch hilfreich sind u. a.:

- Blick in den Geschäftsbericht / Anhang (Accounting Policies, Segmentinformationen, wesentliche Schätzungen)

- Abgleich GuV vs. Cashflow (z. B. Operating Cash Flow (OCF), Free Cash Flow (FCF)

- Einordnung von Einmaleffekten (z. B. Restrukturierung, Rechtsstreitigkeiten, Impairments, Veräußerungsgewinne)

Unterschied zwischen Gross Profit und Net Income

Der Gross Profit (deutsch: „Bruttoergebnis vom Umsatz“, teilweise auch „Rohergebnis“) ergibt sich aus dem Umsatz abzüglich der direkten Kosten für die Erstellung bzw. Erbringung der Produkte oder Dienstleistungen (COGS). Im Gegensatz dazu spiegelt das Net Income den Gewinn nach Abzug aller operativen und nicht-operativen Aufwendungen sowie Steuern wider.

Damit bildet der Gross Profit (in mehrstufigen GuV-Strukturen) eine wichtige Zwischenstufe: Er zeigt, wie profitabel das Kerngeschäft vor indirekten Kosten (z. B. Verwaltung, Vertrieb, F&E/Technologie) ist, während das Net Income das „Ergebnis unter dem Strich“ inklusive Finanzierung und Steuern abbildet.

Net Income im Praxisbeispiel

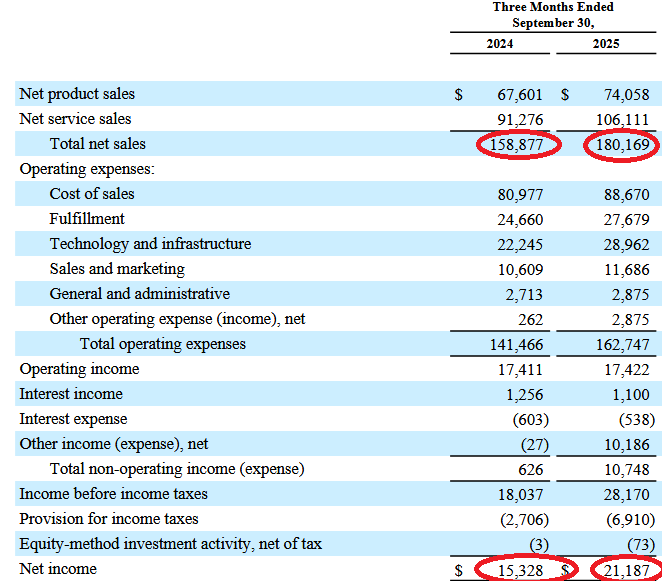

Für die beispielhafte Ermittlung und Analyse des Net Income in der Praxis bietet sich praktisch jede Gewinn- und Verlustrechnung eines börsennotierten Unternehmens an. In diesem Beispiel stammen die Daten aus dem Q3-Bericht 2025 von Amazon.com Inc.

Quartalsergebnisse im Detail: Gesamtumsatz und COGS

Wie üblich stellt das Unternehmen die Werte des Vorjahres denen der aktuellen Periode gegenüber (Angaben im Earnings Release in Mio. USD).

- Die ausgewiesenen Total Net Sales (Gesamtumsatz) stiegen von 158,88 Mrd. USD (Q3 2024) auf 180,17 Mrd. USD (Q3 2025) – ein Plus von rund 13 %.

- Die Cost of Sales (COGS) stellen erneut die größte Kostenposition dar. Sie erhöhten sich im gleichen Zeitraum von 80,98 Mrd. USD auf 88,67 Mrd. USD (rund 9,5 %).

- Das Operating Income liegt in diesem Quartalsvergleich dennoch nahezu unverändert bei rund 17,4 Mrd. USD.

- Gleichzeitig steigt das Net Income deutlich: von 15,33 Mrd. USD (Q3 2024) auf 21,19 Mrd. USD (Q3 2025). Das entspricht einer Steigerung von rund 38 %.

Ein Investor könnte diese Entwicklung grundsätzlich als positiv werten, da der Umsatz stärker wächst als die direkten Herstellungskosten. Entsprechend steigt auch der rechnerische Gross Profit (vereinfacht: Umsatz minus COGS) deutlich.

Interpretation der Ergebnisse

Für die Einordnung ist wichtig, dass sich das Net Income nicht nur aus dem operativen Geschäft speist: Amazon weist im Q3 2025 einen bedeutenden Beitrag aus nicht-operativen Ergebniskomponenten aus (z. B. sonstige Erträge/Aufwendungen). Genau solche Effekte sind ein Beispiel dafür, warum Investoren bei starken Sprüngen im Net Income die Ergebnisqualität prüfen sollten (z. B. wiederkehrend vs. einmalig).

An dieser Stelle können Investoren analysieren, welche Faktoren maßgeblich zu der Veränderung beigetragen haben und ob sich damit die fundamentale Einschätzung des Unternehmens verändert. Darüber hinaus lohnt sich ein Blick auf das Cash Flow Statement – es liefert zusätzliche Hinweise darauf, wie hoch die Innenfinanzierungskraft ist und inwieweit das Unternehmen zukünftige Wachstumsinvestitionen aus eigenen Mitteln bestreiten kann.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.03.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.