Return on Sales (ROS) – Erklärung & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Return on Sales (ROS), auch Umsatzrendite, Umsatzrentabilität oder Operating Margin genannt, gibt an, wie viel Gewinn ein Unternehmen pro Geldeinheit Umsatz erwirtschaftet. Mithilfe des Return on Sales kann ein Investor Rückschlüsse auf die wirtschaftliche Lage eines Unternehmens ziehen. Daher kann diese Rentabilitätskennzahl sowohl im Unternehmensvergleich als auch im Zeitreihenvergleich relevant sein.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Return on Sales – Definition

Der Return on Sales (ROS) ist ein Maß für den Anteil des Gewinns am Umsatz. Das Ergebnis kann ein Indikator für die Profitabilität und Effizienz eines Unternehmens sein. Ein höherer ROS-Wert deutet darauf hin, dass das Unternehmen effizienter arbeitet und einen größeren Anteil seiner Einnahmen als Gewinn behält.

Return on Sales – Berechnung

Die Berechnung des Return on Sales erfolgt, indem der operative Gewinn eines Unternehmens (z.B. EBIT) durch den Umsatz der Periode geteilt wird. Die Kennzahl kann als Prozentsatz oder als Dezimalzahl angegeben werden. Ein ROS von 10 % entspricht beispielsweise einem Ergebnis von 0,1. In diesem Beispiel würde ein Unternehmen für jeden Euro oder US-Dollar, den es umsetzt, 10 Cent Gewinn erwirtschaften.

Die Formel lautet wie folgt:

Die Multiplikation mit 100 wandelt das dezimale Ergebnis in einen Prozentwert um.

Für die Ermittlung der Kennzahl können Investoren auf die Daten der Bilanz und der Gewinn- und Verlustrechnung (GuV) zurückgreifen. Diese Rechnungslegungswerke sind Teil des Geschäftsberichtes und werden mindestens jährlich veröffentlicht.

Return on Sales – Interpretation & Bedeutung

Ein positiver Return on Sales kann für Eigen- und Fremdkapitalgeber ein Hinweis darauf sein, dass das Unternehmen grundsätzlich rentabel ist. Je höher die Umsatzrentabilität, desto wahrscheinlicher ist die Rückzahlung von Schulden oder die Ausschüttung von Dividenden.

Darüber hinaus kann ein über die Zeit stabiler oder steigender ROS-Wert als Indikator für eine gute Unternehmensführung und zunehmende Effizienz angesehen werden. Sinkende, niedrige oder negative ROS-Werte führen dagegen in der Regel zu einer negativen Bewertung.

Absolute Betrachtung der Umsatzrendite

Bei isolierter Betrachtung des Return on Sales für eine Periode ist ein möglichst hoher Wert für die meisten Investoren wünschenswert. Er signalisiert eine hohe Profitabilität des Unternehmens. Dies kann auf gute Managemententscheidungen hindeuten und sich positiv auf den Unternehmenswert auswirken. Wenn nur die Rentabilität für ein einzelnes Unternehmen in einer einzelnen Periode bekannt ist, benötigt der Investor in der Regel eine Zielrendite.

Beispiel: Der Investor erwartet von einem Unternehmen einen ROS von mindestens 7 %. Wird dieser Wert erreicht, kann das Investment bestehen bleiben oder ausgeweitet werden. Wird der Wert nicht erreicht, ist dies für den Investor unter Umständen ein Verkaufsgrund.

Umsatzrendite im Unternehmensvergleich

Investoren können den Return on Sales auch verwenden, um verschiedene Investitionsalternativen zu vergleichen. In der Regel handelt es sich dabei um Unternehmen einer Branche. Der Grund dafür ist, dass die Renditekennziffern von Branche zu Branche sehr unterschiedlich sein können.

In kapitalintensiven Sektoren sind beispielsweise geringere Umsatzrenditen üblich, weil das Anlagevermögen erhebliche Aufwendungen in Form von Abschreibungen verursachen kann. Zudem besitzen physische Produkte einen Materialanteil, der den ROS-Wert tendenziell senkt. Im Vergleich dazu haben digitale Produkte häufig geringe Stückkosten und ermöglichen einen hohen ROS-Wert.

Zwischen verschiedenen Unternehmen ermöglicht der Return on Sales zudem einen Vergleich unabhängig vom absoluten Umsatz. Somit können Unternehmen unterschiedlicher Größe in einem gewissen Rahmen miteinander verglichen werden.

Wenn beispielsweise ein Unternehmen mit einem Umsatz von 100.000 Euro einen Gewinn von 5.000 Euro erzielt, beträgt die Umsatzrendite 5 %. Bei einem Umsatz von 100 Mio. Euro sind 5 Mio. Euro Gewinn erforderlich, um denselben Prozentsatz zu erreichen. Ein Investor kann also prinzipiell Unternehmen unterschiedlicher Größe anhand des ROS vergleichen, sollte aber den unterschiedlichen Reifegrad eines jungen und eines etablierten Unternehmens nicht außer Acht lassen.

Einflussfaktoren

Folgende Faktoren können einen Einfluss auf den zu erwartenden bzw. erforderlichen ROS haben:

- Qualität (Premium vs. Massenware)

- Absatzweg (Direktvertrieb vs. Handelsvertreter)

- Abschnitt der Lieferkette (Rohstofflieferant vs. Hersteller vs. Verkäufer)

- Anlagenintensität (Produzent vs. Dienstleister)

Ein Investor sollte berücksichtigen, dass einige der oben genannten Faktoren zwar hohe ROS-Werte ermöglichen, aber möglicherweise weniger stark wachsen oder auf einen bestimmten Marktanteil beschränkt sind. Beispielsweise zeichnen sich Premiumprodukte nicht nur durch ihre hohe Qualität aus.

Einige Produkte qualifizieren sich auch dadurch als Teil des Premiumsegments, dass sie nicht für jedermann erschwinglich sind. Louis Vuitton kann beispielsweise eine höhere Marge erzielen als H&M. Aufgrund des Renommees von Louis Vuitton ist jedoch die Gruppe der potenziellen Kunden und damit die Absatzmenge deutlich kleiner als bei H&M.

Gründe für die Veränderung der Umsatzrendite

Aufgrund der beiden Komponenten der ROS-Formel können alle Faktoren die operative Umsatzrendite beeinflussen, die auch den Gewinn und den Umsatz beeinflussen können. Dies sind beispielsweise:

- Preise

- Absatzmenge

- Kosten

Erhöht ein Unternehmen seine Preise, so erzielt es bei konstantem Absatz mehr Umsatz pro verkauftes Produkt (oder Dienstleistung). Dies kann sich positiv auf die Umsatzrendite auswirken. Gleichzeitig darf die Preiserhöhung nicht durch sinkende Absatzmengen „aufgefressen“ werden, da sonst die Umsatzrendite unter Druck gerät.

Die Kosten der Produktion und des Vertriebs sind insofern relevant, dass sie über den Gewinn eines Unternehmens entscheiden. Wenn der Umsatz steigt, dafür aber hohe Mehrkosten anfallen, kann die Umsatzrendite trotz des Umsatzanstieges sinken. Der Einfluss der oben stehenden Faktoren auf den Return on Sales sind in der folgenden Grafik erkennbar.

| Einflussfaktor | Entwicklungstendenz | Auswirkungstendenz ROS |

| Preis | Steigend | Positiv |

| Preis | Sinkend | Negativ |

| Absatzmenge | Steigend | Positiv |

| Absatzmenge | Sinkend | Negativ |

| Kosten | Steigend | Negativ |

| Kosten | Sinkend | Positiv |

Analyse der Umsatzrendite im Zeitreihenvergleich

Während im Betriebsvergleich häufig Kennzahlen derselben Periode verglichen werden, kann der Return on Sales auch im Zeitverlauf analysiert werden. Bei einem Zeitreihenvergleich steht die Entwicklung des Unternehmens im Vordergrund. Ein Investor kann beispielsweise abschätzen, ob aktuelle Kennzahlen auf Einmaleffekte zurückzuführen sind oder ob sich ein langfristiger Trend abzeichnet.

Verschiedene Unternehmensziele und deren Erreichungsgrad können direkt oder indirekt an der Umsatzrendite gemessen werden. So lassen sich beispielsweise Umsatzsteigerungen oder geplante Preiserhöhungen direkt an der Umsatzrendite ablesen. Kostensenkungen, Personalfreisetzungen oder Qualitätsverbesserungen zeigen sich indirekt durch sinkende Kosten oder steigende Absatzmengen.

Grundsätzlich sind bei der Umsatzrendite konstant hohe Werte und eine steigende Tendenz positiv zu bewerten. Einzelne Abweichungen kann ein Investor jedoch auch als solche erkennen, wenn er mehr als eine Periode betrachtet.

Beispiel: Ein Unternehmen verkauft Feuerwerkskörper und ist daher auf den Verkauf seiner Produkte Ende Dezember angewiesen. Aufgrund einer Pandemie können jedoch die üblichen Veranstaltungen nicht stattfinden und auch der Verkauf von Feuerwerkskörpern bricht ein. Um die Produkte dennoch verkaufen zu können, werden sie mit hohen Rabatten angeboten. Dadurch kann zwar ein hoher Umsatz erzielt werden, aber der Gewinn sinkt im Vergleich zu den Vorjahren drastisch. Eine isolierte Betrachtung könnte das Unternehmen als unprofitabel erscheinen lassen, obwohl in den Vorjahren ohne externe Einflussfaktoren durchweg hohe Return on Sales erzielt wurden. Eine Identifikation dieses Ergebnisses als statistischen Ausreißer ist nur durch einen Vergleich der Kennzahl über mehrere Jahre möglich.

Einige Investoren bevorzugen Unternehmen mit geringen Schwankungen der Umsatzrendite. Dies kann ein Indikator für ein geringeres Risiko und eine hohe Stabilität des Unternehmens sein.

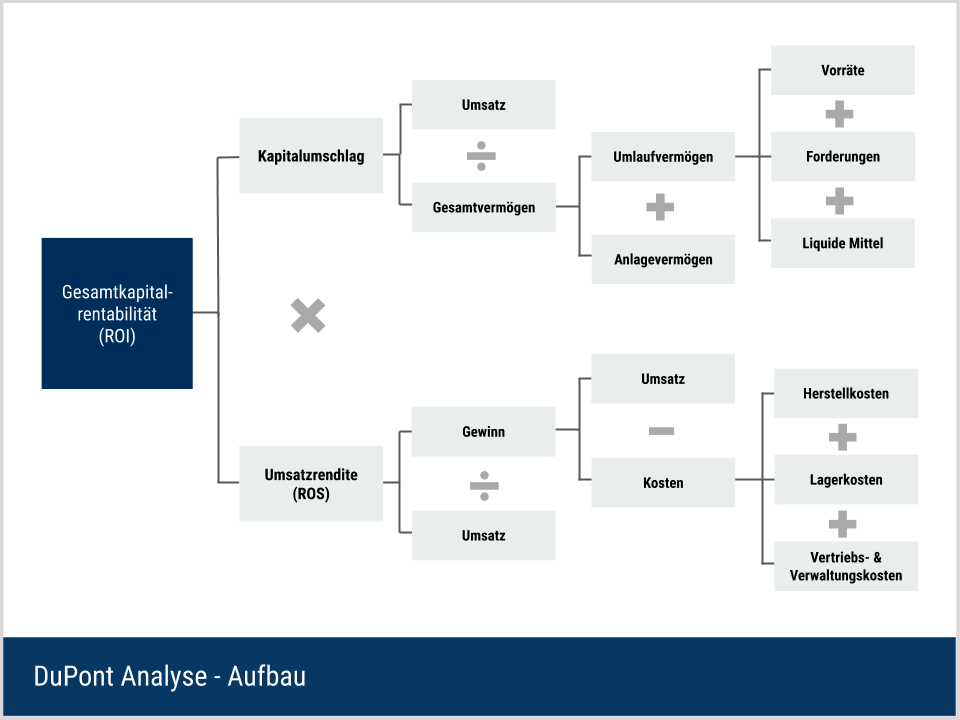

Return on Sales unter Ergänzung des Kapitalumschlags (DuPont-Schema)

Der Return on Sales findet auch als Bestandteil des DuPont-Kennzahlensystems Anwendung. Dessen Leitkennzahl ist der Return on Investment (ROI). Dieser besteht aus der Multiplikation des Return on Sales mit dem Kapitalumschlag (engl. „Asset Turnover“). Als Kapitalumschlag wird dabei die Zeit betrachtet, die das Kapital benötigt, um alle Prozesse (Produktion, Absatz, Zahlung) eines Unternehmens zu durchlaufen.

Ein hoher Kapitalumschlag gilt folglich als positives Indiz. Je höher der ROS-Wert und der Kapitalumschlag ausfallen, desto höher fällt auch der Return on Investment aus. Dieser Umstand zeigt auch auf, dass der Return on Sales nur sehr begrenzt Rückschlüsse auf andere Renditekennzahlen ermöglicht, weil der Kapitalumschlag nicht berücksichtigt wird.

Beispiel: Ein Lebensmittel-Discounter verfügt lediglich über eine geringe Marge, also auch über einen geringen ROS-Wert. Jedoch legen Discounter häufig durch ein vergleichsweise kleines Sortiment und eine hohe Kundenanzahl den Fokus auf einen möglichst hohen Kapitalumschlag. Geringe Lagerbestände können dieses Ziel unterstützen. Trotz geringer Margen können Discounter aufgrund der Umschlagshäufigkeit des Kapitals daher eine hohe Gesamtrendite (ROI) erzielen.

Return on Sales – Nachteile

Bei der Berechnung des Return on Sales aus Umsatz und Jahresüberschuss können sich Schwächen bei der Interpretation der Kennzahl ergeben. So fließen beispielsweise Steuern und Finanzierungskosten in die Berechnung ein. Diese Faktoren spiegeln jedoch nicht den Erfolg eines Unternehmens in seinem Kerngeschäft wider. Zudem können sie zwischen Unternehmen aus verschiedenen Ländern variieren. Daher kann die Verwendung des EBIT ein neutraleres Ergebnis liefern.

Eine weitere Schwäche der Umsatzrendite ist, dass sie kaum Rückschlüsse auf zukünftige Entwicklungen zulässt. Beispielsweise kann ein Unternehmen, das hohe Aufwendungen für Forschungsprojekte tätigt, vorübergehend Gewinneinbußen und damit eine niedrige Umsatzrendite verzeichnen. Damit sichert sich das Unternehmen jedoch die Stabilität zukünftiger Erträge und legt den Grundstein für zukünftige Gewinne. Bei einem Unternehmen ohne Innovationsausgaben kann der aktuelle Gewinn (und damit die ROS) höher, aber weniger nachhaltig sein.

Bei der Verwendung der Kennzahl ROS kann ein Investor nicht erkennen, aus welchen Quellen der Umsatz stammt. Die Herkunft des Umsatzes kann jedoch ein wichtiger Faktor bei der Unternehmensanalyse sein. Dabei spielt es eine Rolle, aus wie vielen Umsatztreibern (z.B. Produkten) der Gewinn generiert wird. Mehr Umsatztreiber werden oft als weniger riskant angesehen. Auch der Reifegrad der Produkte kann berücksichtigt werden. Wird beispielsweise ein hoher ROS-Wert durch ein Produkt erzielt, das kurz vor dem Marktaustritt steht, kann dieser Umstand das Ergebnis und dessen Aussagekraft verfälschen.

Return on Sales vs. Return on Assets

Sowohl der Return on Sales (ROS) als auch der Return on Assets (ROA) verwenden den Jahresüberschuss im Zähler der Berechnungsformel. Der Nenner unterscheidet sich jedoch bei den beiden Kennzahlen. Während der Return on Sales die Umsatzerlöse mit dem Gewinn vergleicht, nimmt der Return on Assets einen Vergleich mit dem durchschnittlichen Kapital des Unternehmens vor.

Im Vordergrund steht also die Aussage, wie erfolgreich das Kapital des Unternehmens angelegt wurde. Ein Unternehmen mit einem hohen ROS-Wert muss daher nicht zwangsweise auch einen hohen ROA haben.

Beispiel

Ein Unternehmen benötigt ein Kapital von 1 Million Euro, um 3 Millionen Euro Umsatz und 0,5 Millionen Euro Gewinn zu erreichen. Dies ergibt einen ROS-Wert von 16,67 % und einen ROA von 50 %. Würde das Unternehmen für den gleichen Umsatz und Gewinn ein Kapital von beispielsweise 5 Millionen Euro benötigen, ergäbe sich immer noch ein ROS von 16,67 %, aber ein ROA von 10 %.

Return on Sales vs. Return on Equity

Der Return on Equity (ROE), auch bekannt als „Eigenkapitalrendite“, ist eine Rentabilitätskennzahl, die den Gewinn ins Verhältnis zum Eigenkapital eines Unternehmens setzt. Investoren können anhand des Return on Equity ableiten, wie effizient ein Unternehmen sein Eigenkapital einsetzt. Die Aufnahme von Fremdkapital kann beispielsweise den Return on Equity erhöhen, wenn der Return on Investment oberhalb des Fremdkapitalzinses liegt. Hier kann der sogenannte Leverage-Effekt wirken.

Ein wesentlicher Unterschied zwischen dem Return on Sales und dem Return on Equity ist der Kapitalbezug. Die ROS-Kennzahl betrachtet das notwendige Kapital zur Umsatz- und Gewinnerzielung nicht. Dem gegenüber wird der ROE direkt von der Summe des Eigenkapitals eines Unternehmens beeinflusst.

Return on Sales – Rechenbeispiel

Ein Investor möchte in ein Unternehmen des Lebensmittelsektors investieren. Hier stehen das Unternehmen Süß AG und das Unternehmen Sauer Inc. zur Verfügung. Die Unternehmen verfügen über folgende Kennzahlen:

| Unternehmen | Süß AG | Sauer Inc. |

| Umsatz | 100.000 EUR | 250.000 EUR |

| Gewinn | 15.000 EUR | 50.000 EUR |

| Steueraufwand | 10.000 EUR | 25.000 EUR |

| Zinsaufwendungen | 6.000 EUR | 2.000 EUR |

Ermittlung des ROS auf Basis des Gewinns

Verwendet der Investor die vereinfachte Ermittlungsvariante, teilt er den Gewinn der beiden Unternehmen durch ihren Umsatz. Dies ergibt folgendes Ergebnis:

Nach dieser Betrachtung ergibt sich ein Vorteil für die Sauer Inc., weil die Umsatzrendite über dem des Vergleichsunternehmens liegt. Die Kennzahl spiegelt jedoch nur das Ergebnis im laufenden Jahr wider. Damit muss der Investor den ROS in jedem Fall um zusätzliche Kennzahlen erweitern, um ein aussagekräftiges Ergebnis erhalten zu können.

Ermittlung des ROS auf Basis des EBIT

Dem Investor ist aufgefallen, dass sich die Kapitalstruktur der beiden Unternehmen unterscheidet. Während die Süss AG überwiegend fremdfinanziert ist, weist die Sauer Inc. einen deutlich höheren Eigenkapitalanteil auf. Zudem sind die Unternehmen in verschiedenen Ländern ansässig, so dass unterschiedliche Steuergesetze zur Anwendung kommen. Aus diesem Grund entscheidet sich der Investor dafür, die Umsatzrendite auf Basis des EBIT zu verwenden, da diese sowohl die aus den unterschiedlichen Kapitalstrukturen resultierenden Zinsen als auch die Steuern unberücksichtigt lässt.

Das EBIT der beiden Gesellschaften dient jetzt als Ausgangspunkt für die Ermittlung des Return on Sales.

Nach Bereinigung des Jahresüberschusses um Steuern und Finanzierungskosten ergibt sich ein nahezu identischer ROS-Wert. Für den Investor kann dies ein Indiz für eine ähnliche Qualität der Unternehmen sein. Der Investor kann seine Investitionsentscheidung alternativ auf andere Kennzahlen und Überlegungen stützen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.