Konjunkturzyklus – Definition & Phasen

![]() Autor: Maik Engelkamp

Autor: Maik Engelkamp![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Konjunkturzyklus oder Wirtschaftszyklus (englisch: Business Cycle) beschreibt wiederkehrende Phasen von Expansion und Abschwung in der Gesamtwirtschaft. Das Verständnis des Wirtschaftszyklus kann helfen, Investitions- und Reserveentscheidungen fundierter zu treffen, weil Konjunkturphasen typischerweise Nachfrage, Gewinne, Finanzierungskonditionen und Risikoprämien beeinflussen.

🔴 Live-Webinar am 02.02.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Konjunkturzyklus – Definition

Ein Konjunkturzyklus umfasst den Zeitraum, in dem die Wirtschaft eine vollständige Abfolge von Expansions- und Abschwungphasen durchläuft. In der Praxis wird ein Zyklus häufig von Hochpunkt zu Hochpunkt (Peak-to-Peak) oder von Tiefpunkt zu Tiefpunkt (Trough-to-Trough) datiert. Wie lange diese Phasen dauern und wie stark sie ausgeprägt sind, kann dabei sehr unterschiedlich sein.

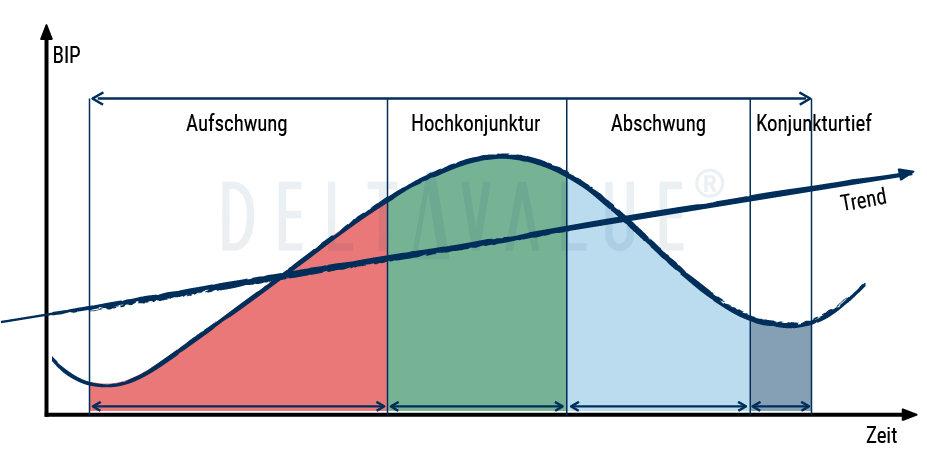

Die 4 Phasen des Wirtschaftszyklus

Der Konjunkturzyklus lässt sich in der Regel in vier Phasen unterteilen:

- Expansion (Aufschwung): In dieser Phase wächst die Wirtschaft. Sie ist typischerweise gekennzeichnet durch steigende Produktion, wachsende Konsumausgaben, sinkende Arbeitslosigkeit (oft zeitverzögert) und in vielen Fällen zunehmenden Preisdruck. Unternehmen investieren mehr, weil die Nachfrage nach ihren Produkten und Dienstleistungen steigt.

- Hochkonjunktur: In dieser Phase erreicht die Wirtschaft ihren (vorläufigen) Höhepunkt. Wachstumsraten sind hoch, Kapazitäten werden stärker ausgelastet, die Arbeitslosigkeit ist niedrig und Preis- sowie Lohnanstiege können zunehmen. Es kann zu Übertreibungen und Spekulationen an der Börse kommen.

- Kontraktion (Abschwung): Nach dem Höhepunkt folgt häufig eine Rezession. Produktion und Investitionen gehen zurück, die Arbeitslosigkeit steigt meist (oft verzögert), und Konsumausgaben schwächen sich ab. Die Inflation kann sich verlangsamen oder in eine Stagflation übergehen. In einigen Fällen kann daraus eine Deflation entstehen.

- Konjunkturtief: Diese Phase ist erreicht, wenn die Wirtschaft die Talsohle durchschritten hat und sich Aktivität und Wachstum zu erholen beginnen. Der Tiefpunkt wird häufig erst im Rückblick klar erkennbar.

Gelegentlich wird dem Konjunkturzyklus noch die Erholungsphase als zusätzliche Phase hinzugefügt. Diese Phase ist durch einen allmählichen, oft ungleichmäßigen Anstieg der wirtschaftlichen Aktivität gekennzeichnet. Produktion, Beschäftigung und Konsum steigen.

Dauer eines Konjunkturzyklus

Das National Bureau of Economic Research (NBER) ist die maßgebliche Instanz für die Datierung von Konjunkturzyklen in den USA. Das NBER datiert Hoch- und Tiefpunkte anhand eines Bündels wichtiger monatlicher Reihen (z. B. Einkommen, Beschäftigung, Produktion und Absatz-/Umsatzmaße) und ordnet daraus die Wendepunkte des Zyklus ab.

Die Länge von Konjunkturphasen variiert stark. Nach NBER-Daten lagen in den USA seit dem Zweiten Weltkrieg Expansionen im Durchschnitt grob im Bereich von mehreren Jahren, während Rezessionen typischerweise deutlich kürzer waren.

Ein Beispiel für die Variabilität: Im Zeitraum 1981–1982 war die Abfolge der Wendepunkte sehr dicht, sodass der Zyklus (je nach Zählweise, z. B. Peak-to-Peak) außergewöhnlich kurz ausfiel. Demgegenüber steht die rekordlange Expansion, die 2009 begann und erst durch die COVID-19-Krise im Jahr 2020 unterbrochen wurde.

Einordnung der aktuellen Konjunkturphase anhand von Indikatoren

Die aktuelle Phase im Konjunkturzyklus lässt sich mithilfe verschiedener Indikatoren einschätzen. Dabei ist wichtig, nicht nur einzelne Monats- oder Jahresveränderungen isoliert zu betrachten, sondern ein Gesamtbild aus mehreren Kennzahlen zu bilden.

In der Praxis unterscheidet man häufig:

- Frühindikatoren (Leading): sollen Wendepunkte tendenziell früher anzeigen (z. B. Stimmungsindikatoren, Auftragseingänge, Teile der Finanzkonditionen).

- Gleichlaufende Indikatoren (Coincident): zeigen, „wo die Wirtschaft gerade steht“ (z. B. Produktion, Beschäftigung, Einkommen).

- Nachlaufende Indikatoren (Lagging): bestätigen Entwicklungen oft erst später (z. B. Arbeitslosenquote in vielen Konjunkturverläufen).

Zudem ist zu beachten, dass Veränderungen nicht zwingend konjunkturell sein müssen: Inflation kann beispielsweise auch durch Angebotsschocks steigen, selbst wenn die wirtschaftliche Aktivität sinkt. Deshalb sollten Indikatoren immer im Kontext interpretiert werden.

Gängige Konjunkturindikatoren

Unter anderem können die folgenden Kennzahlen helfen, die Phase des Konjunkturzyklus einzuordnen:

- Arbeitslosigkeit: Sinkt die Arbeitslosigkeit, kann dies auf Expansion hindeuten. Allerdings reagiert die Arbeitslosenquote häufig verzögert (nachlaufend). Für frühe Signale sind ergänzend Frühindikatoren sinnvoll.

- Konsumentenausgaben: Sinken die Konsumentenausgaben, kann dies ein Zeichen für einen Abschwung sein. Steigende Ausgaben stützen häufig die Expansion – wichtig ist auch hier die Einordnung (z. B. reale vs. nominale Entwicklung, Sondereffekte).

- Unternehmensgewinne: In Phasen des Aufschwungs steigen in der Regel auch die Unternehmensgewinne an. Im Abschwung geraten Margen und Umsätze häufig unter Druck, Gewinne können schrumpfen oder stagnieren.

- Inflation: Steigen die Preise von Konsumgütern, kann dies (insbesondere bei hoher Auslastung) mit Expansion zusammenhängen. Inflation ist jedoch kein eindeutiger Phasenmarker, da sie auch durch externe Schocks beeinflusst werden kann. Bei einer Deflation ist die Wahrscheinlichkeit erhöht, dass Nachfrage und Aktivität schwach sind – auch das ist kontextabhängig.

- Bruttoinlandsprodukt (BIP): Ein steigendes Bruttoinlandsprodukt (BIP) spricht für wirtschaftliche Expansion, ein sinkendes BIP für Abschwung. Da BIP-Daten oft nachträglich revidiert werden und zeitverzögert vorliegen, sollten sie durch zeitnähere Indikatoren ergänzt werden.

Management von Wirtschaftszyklen

Regierungen, Zentralbanken, Finanzinstitute und Investoren reagieren im Verlauf von Konjunkturzyklen auf unterschiedliche Weise – häufig mit dem Ziel, starke Ausschläge zu dämpfen und Stabilität zu fördern.

- Regierungen: Regierungen setzen vor allem die Fiskalpolitik (Staatsausgaben, Transfers, Steuern) ein. Um eine Rezession abzufedern, kann der Staat eine expansive Fiskalpolitik betreiben, z. B. durch höhere Ausgaben/Investitionen, gezielte Entlastungen oder defizitfinanzierte Mehrausgaben („deficit spending“), um die Gesamtnachfrage zu stützen. In Phasen hoher Auslastung kann eine kontraktive Fiskalpolitik (z. B. Ausgabenbegrenzung oder höhere Einnahmen) dazu beitragen, Überhitzung zu vermeiden und fiskalische Puffer für spätere Abschwünge aufzubauen. Zusätzlich wirken oft automatische Stabilisatoren (z. B. progressive Steuern, Arbeitslosenversicherung), die ohne neue Gesetze konjunkturdämpfend wirken.

- Zentralbanken: Zentralbanken steuern die Geldpolitik. Wenn der Konjunkturzyklus in den Abschwung gerät, kann eine Zentralbank die Zinssätze senken und/oder die finanziellen Bedingungen lockern (z. B. über Liquiditätsmaßnahmen oder Wertpapierkäufe), um Kreditvergabe, Ausgaben und Investitionen zu stützen. In einer starken Expansion kann sie Geldpolitik straffen (z. B. Zinsen anheben, Bilanz reduzieren), um Inflationsrisiken zu begrenzen und die Wirtschaft zu „kühlen“.

- Investoren: In Zeiten der Expansion finden Anleger oft Chancen in zyklischen Segmenten und Wachstumsbereichen (z. B. Teile von Technologie, Industrie, zyklischer Konsum). Wenn die Konjunktur schwächer wird, rücken häufig defensivere Bereiche in den Fokus, z. B. Basiskonsumgüter, Versorger und Gesundheitswesen.

- Zyklische Unternehmen: Unternehmen, deren Geschäft stark mit der Konjunktur schwankt, können den Zyklus für Planung und Risikosteuerung nutzen – etwa durch vorsichtigere Investitionsentscheidungen, Kostenflexibilität und den Aufbau von Liquiditätsreserven, wenn sich ein Abschwung abzeichnet.

Analyse von Konjunkturzyklen

Es gibt verschiedene Denkweisen, nach denen Konjunkturzyklen erklärt und analysiert werden. Nachfolgend werden drei einflussreiche Perspektiven – Monetarismus, Keynesianismus und die Österreichische Schule – kurz dargestellt. Es handelt sich um unterschiedliche theoretische Blickwinkel, die teils zu verschiedenen wirtschaftspolitischen Empfehlungen führen.

Monetarismus

Der Monetarismus ist eine wirtschaftstheoretische Richtung, die besonders von Milton Friedman geprägt wurde. Monetaristen betonen die Bedeutung von Geldmenge, Geldpolitik und Inflationserwartungen für makroökonomische Stabilität. Häufig wird argumentiert, dass diskretionäre („situationsabhängige“) Politikmaßnahmen – insbesondere, wenn sie verspätet wirken – Schwankungen verstärken können.

Im Zusammenhang mit dem Konjunkturzyklus sind Monetaristen deshalb oft skeptisch gegenüber kurzfristigen Konjunkturprogrammen und plädieren eher für regelgebundene, langfristig verlässliche Rahmenbedingungen in der Geldpolitik. Ziel ist, starke geldpolitisch verursachte Schwankungen zu vermeiden und Preisstabilität als Grundlage für nachhaltiges Wachstum zu sichern.

Keynesianismus

Der Keynesianismus, benannt nach John Maynard Keynes, betont, dass gesamtwirtschaftliche Nachfrageausfälle zu längeren Phasen von Unterauslastung und Arbeitslosigkeit führen können. Keynesianer sehen staatliche Eingriffe vor allem dann als sinnvoll an, wenn private Nachfrage und Investitionen im Abschwung einbrechen.

In Rezessionen plädieren Keynesianer häufig für eine aktive Fiskalpolitik, bei der der Staat durch höhere Ausgaben, Investitionen, Transfers und/oder Steuersenkungen die Nachfrage stützt. In Boomphasen wird dagegen eher empfohlen, Puffer aufzubauen (z. B. durch Haushaltskonsolidierung), um Überhitzung zu dämpfen und in späteren Abschwüngen handlungsfähig zu bleiben. Ziel ist, die Ausschläge des Zyklus zu verringern und Beschäftigung sowie Stabilität zu fördern.

Österreichische Schule

Die Österreichische Schule ist eine wirtschaftstheoretische Richtung, die den freien Markt, Preissignale und individuelle Entscheidungen in den Mittelpunkt stellt. Nach Ansicht der Österreichischen Schule entstehen Konjunkturzyklen vor allem durch Verzerrungen im Kredit- und Zinsmechanismus – insbesondere, wenn Zinsen künstlich niedrig gehalten und Kredite stark ausgeweitet werden.

Im Rahmen der „Austrian Business Cycle Theory“ wird argumentiert, dass expansive Geldpolitik und sehr günstige Kredite Fehlallokationen begünstigen können: Investitionen werden angestoßen, die nicht durch reale Ersparnisse gedeckt sind, wodurch Überinvestitionen, Spekulationsblasen und eine spätere Korrektur wahrscheinlicher werden. In der Korrekturphase (Abschwung) müssten diese Fehlentwicklungen bereinigt werden. Entsprechend wird häufig eine möglichst geringe Verzerrung durch Politik, stabile Regeln und eine Zurückhaltung bei Eingriffen befürwortet.

Im Unterschied zu Keynesianismus und Monetarismus wird also weniger die aktive Stabilisierung des Zyklus betont, sondern die Vermeidung von Verzerrungen, die aus dieser Perspektive Zyklen erst auslösen oder verschärfen können.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.02.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.