Inverse Skip Strike Butterfly Call – Definition & Erklärung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens ![]() Inhaltlich geprüft von: Philipp-Malte Lingnau

Inhaltlich geprüft von: Philipp-Malte Lingnau

Inverse Skip Strike Butterfly Call – Definition

Der Inverse Skip Strike Butterfly Call, auch bekannt als „Inverse Broken Wing Butterfly“ oder „Inverse Split Strike Butterfly“, ähnelt einem Back Spread Call. Dieser wird allerdings um den Verkauf einer Kaufoption (Short Call) erweitert. Der zusätzliche Short Call wird drei Strikes aus dem Geld (out of the money) eröffnet und unterstützt dabei, die Kosten der Strategie zu verringern.

Diese Strategie eignet sich für besonders volatile Börsenphasen. Um einen möglichst hohen Gewinn zu erzielen, ist eine sehr starke Aufwärtsbewegung der Aktie notwendig. Auch starke Ausschläge nach unten schaden der Strategie weniger als eine stagnierende Aktie. Weil die Optionspreise in volatilen Märkten höher sind, ist der zusätzliche Short Call einer der Grundpfeiler dieser Strategie, auch wenn der maximale Gewinn dadurch begrenzt wird.

Je näher der Fälligkeitstag der Optionen rückt, desto eher sollte sich die Aktie an oder über dem Strike des zusätzlichen Short Calls befinden. Andernfalls beeinflusst der Zeitwertverlust die Position negativ.

Praxis-Tipp

Viele Optionshändler nutzen den Inverse Skip Strike Butterfly Call, wenn eine steigende implizite Volatilität angenommen wird. Veröffentlichungen von neuen Produkten oder die Vorlage des Jahresabschlusses können eine Begründung für diese Annahme liefern. Bei dieser Strategie erwartet der Optionshändler einen positiven Ausgang für das Unternehmen.

Bestenfalls wird bereits anfänglich eine Gesamtprämie erhalten. Selbst wenn die Aktie stark fällt, verbleibt dann ein kleiner Gewinn. Auch eine zu zahlende Optionsprämie ist für einen Inverse Skip Strike Butterfly Call nicht ungewöhnlich. Ob eine Prämie gezahlt oder erhalten wird, hängt vom Marktumfeld, der Laufzeit der Optionen und den Abständen zwischen den Strikes ab.

Je größer die Abstände der Strikes gewählt werden, desto höher ist die Chance auf eine Prämie zu Beginn der Strategie. Im Gegenzug muss die Aktie eine größere Aufwärtsbewegung vollziehen, damit die Strategie einen nennenswerten Gewinn erzielen kann. Das Hauptrisiko dieser Strategie liegt in der Volatilität der Aktie. Der maximale Verlust ist bei leicht steigenden Kursen möglich.

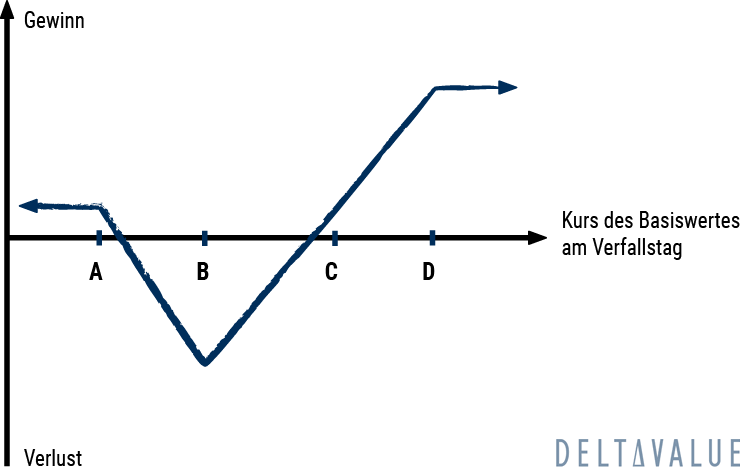

Inverse Skip Strike Butterfly Call – Setup

- Verkauf einer Call-Option, Strike A

- Kauf von zwei Call-Optionen, Strike B

- Überspringen von Strike C

- Verkauf einer Call-Option, Strike D

Die Strikes haben zueinander jeweils den gleichen Abstand. Üblicherweise befindet sich der Aktienpreis an oder um Strike A (am Geld bzw. at the money). Alle Optionen werden im selben Monat fällig.

Empfohlenes Erfahrungslevel

Für besonders erfahrene Optionshändler.

Wann der Handel sinnvoll ist

Bei stark bullischer Marktmeinung und einer sehr volatilen Aktie.

![]()

Break-Even-Punkt

Wurde für den Inverse Skip Strike Butterfly Call eine Prämie gezahlt, liegt der Break-Even-Punkt bei Strike C plus der gezahlten Prämie.

Wurde für die Strategie eine Prämie erhalten, gibt es zwei Break-Even-Punkte:

- Strike A plus der erhaltenen Prämie

- Strike C minus der erhaltenen Prämie

Sweet Spot

Zum Fälligkeitstag soll sich die Aktie mindestens auf Höhe von Strike D befinden.

Maximaler Gewinn

Der maximale Gewinn ist begrenzt auf Strike D minus Strike C, minus der bezahlten, oder plus der erhaltenen Prämie

Maximaler Verlust

Der maximale Verlust ist begrenzt auf die Differenz zwischen Strike B und A, minus der erhaltenen, oder plus der gezahlten Prämie

Inverse Skip Strike Butterfly Call im Zeitverlauf

Der Einfluss des Zeitverlaufs (Theta) auf diese Optionsstrategie hängt davon ab, wo der Aktienpreis im Vergleich zu den Strikes liegt und ob für die Strategie eine Prämie erhalten oder gezahlt wurde.

Wenn eine Prämie erhalten wurde:

- Unterhalb von Strike A profitiert die Strategie vom Zeitverlauf. Verfallen alle Optionen wertlos, ist die erhaltene Prämie der Gewinn.

- Befindet sich die Aktie zwischen Strike A und C, schadet der Zeitverlauf der Strategie. Der Wert der beiden Long Calls sinkt mit der Zeit immer weiter ab. An oder um Strike B ist dieser Einfluss am stärksten ausgeprägt.

- Oberhalb von Strike C, Richtung Strike D, profitiert die Strategie dagegen wieder vom Zeitverlauf. Der Zeitwertverlust senkt den Wert des Short Calls mit Strike D und ermöglicht den größten Profit.

Wenn eine Prämie gezahlt wurde:

- Befindet sich der Aktienpreis unter Strike C, schadet der Zeitverlauf der Strategie. Die einzige Chance auf einen Gewinn besteht in der Senkung des Preises der beiden Long Calls.

- Oberhalb von Strike C, Richtung Strike D, profitiert die Strategie dagegen wieder vom Zeitverlauf. Der Zeitwertverlust senkt den Wert des Short Calls mit Strike D und ermöglicht den größten Profit.

Implizite Volatilität

Auch der Einfluss der impliziten Volatilität für einen Inverse Skip Strike Butterfly hängt davon ab, wo die Aktie im Verhältnis zu den Strikes steht.

- An oder oberhalb von Strike D profitiert die Strategie von sinkender Volatilität. Der Preis der Short Optionen mit Strike A und D wird dadurch sinken und den Gesamtwert der Position erhöhen.

- An und um Strike B profitiert die Optionsstrategie von steigender Volatilität. Der Preis der Long Optionen mit Strike B wird dadurch stärker beeinflusst, als die Optionen mit den Strikes A und D.

- Unterhalb von Strike A und bei einer erhaltenen Prämie profitiert die Strategie von sinkender Volatilität. Alle Optionen sollen wertlos verfallen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.