Form 8-K SEC Filing – Definition & Erklärung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Mit dem Form 8-K erfüllen US-amerikanische Unternehmen ihre gesetzliche Pflicht, Anleger und die Öffentlichkeit zeitnah über wesentliche Ereignisse zu informieren. Für ausländische Unternehmen mit US-Börsennotierung dient das verwandte Form 6-K demselben Zweck. Beide Veröffentlichungsformate sind Bestandteil des US-amerikanischen Kapitalmarktrechts und unterliegen der Aufsicht der United States Securities and Exchange Commission (SEC).

🔴 Live-Webinar am 27.04.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Was ist das Form 8-K Filing?

Das Form 8-K wird von börsennotierten US-Unternehmen verwendet, um wichtige Ereignisse zu melden, die für Investoren wesentlich sein könnten. In Deutschland ist diese Form der Veröffentlichung auch als Ad-hoc-Meldung bekannt.

- Außerplanmäßig bedeutet in diesem Zusammenhang, dass nicht ohnehin ein Quartals- oder Jahresbericht bevorsteht, der diese Informationen beinhaltet.

- Wesentlich bedeutet, dass die Informationen für den Investor von Interesse sind und potenziell den Kurs der Aktie beeinflussen können.

Für die Veröffentlichung des Form 8-K Filings haben Unternehmen vier Arbeitstage Zeit. Dieser relativ kurze Zeitraum soll Investoren und andere Stakeholder gegenüber dem Management gleichstellen. Käufe und Verkäufe der Aktien können nach vier Tagen von allen Marktteilnehmern mit einer ähnlichen Informationsbasis vorgenommen werden. Andernfalls hätte das Management einen unberechtigten Vorteil.

Was kann ein Form 8-K enthalten?

Ein 8-K Filing kann Informationen zu folgenden Themen enthalten:

- Eintritt in oder Kündigung von wesentlichen Verträgen

- Insolvenzen oder Restrukturierungen

- Cybersicherheitsvorfälle

- Veränderungen in der Geschäftsführung oder bei Wirtschaftsprüfern

- Finanzielle Verpflichtungen

- Veränderungen bei der Notierung von Wertpapieren

- Verkäufe nicht registrierter Aktien

- Änderungen der Rechte von Aktionären

Aufbau und Inhalt eines Form 8-K

Die SEC hat klar definiert, wann eine Veröffentlichung nach Form 8-K notwendig ist. Dafür gibt es insgesamt 9 übergeordnete Abschnitte, die in verschiedene Kategorien unterteilt sind. Die folgenden Abschnitte enthalten alle Veröffentlichungsgründe ersten Ranges sowie eine nähere Erläuterung, was unter den einzelnen Punkten zu verstehen ist.

Punkt 1: operatives Geschäft (Business and Operations)

Im Rahmen der Sektion 1 haben Unternehmen außergewöhnliche operative Ereignisse zu melden. Beispielsweise fallen Kauf-, Miet- und Darlehensverträge unter diese Regelung. Voraussetzung ist nur, dass bisher keine ähnlichen Verträge existierten. Im letzten Fall könnte der Investor weitere Verträge als Teil des regulären operativen Geschäftes betrachten.

Umgekehrt muss auch die vorzeitige Auflösung solcher Vereinbarungen und Verträge in einer 8-K Meldung veröffentlicht werden. Kündigt ein Unternehmen beispielsweise den Vertrag mit einem Großkunden, ist damit im Rahmen des regulären Geschäftes nicht zu rechnen. Gleichzeitig hat dieser Vorgang eine Relevanz für die Investoren.

In die Verpflichtung von Sektion 1 fällt ebenfalls die Insolvenz eines Unternehmens. Diese muss mit einem Form 8-K Report veröffentlicht werden. Darüber hinaus gilt die Veröffentlichungspflicht auch für wesentliche Vorgänge während des Insolvenzverfahrens. Dazu können die Sanierung oder Auflösung der Gesellschaft, das weitere Vorgehen mit den Stammaktien oder ähnliche Informationen gehören.

Punkt 2: Finanzdaten (Financial Information)

Sektion 2 der SEC-Vorgaben zur Form 8-K umfasst eine Vielzahl von Ereignissen, die die finanzielle Situation eines Unternehmens wesentlich beeinflussen können. Dazu zählen unter anderem:

- Erwerb oder Veräußerung wesentlicher Vermögenswerte: Hierunter fallen insbesondere Fusionen und Übernahmen (M&A), aber auch der Verkauf von Unternehmensteilen oder Beteiligungen. Voraussetzung ist, dass die Transaktion außerhalb des gewöhnlichen Geschäftsbetriebs liegt und als „signifikant“ einzustufen ist, z. B. wenn der Wert mehr als 10 % der Bilanzsumme beträgt.

- Ankündigung von Finanzberichten: Die Veröffentlichung von Quartals- und Jahresergebnissen (Form 10-Q und Form 10-K) wird häufig im Vorfeld über eine Form 8-K-Meldung angekündigt. Diese enthält Angaben zum Veröffentlichungszeitpunkt und gegebenenfalls eine Zusammenfassung zentraler Kennzahlen oder Einschätzungen.

- Neue finanzielle Verpflichtungen oder Belastungen: Wesentliche Verpflichtungen, die außerhalb des normalen Geschäftsbetriebs entstehen – etwa durch Kreditaufnahmen, Leasingverträge oder Beteiligungen – müssen gemeldet werden. Auch Änderungen bestehender Verpflichtungen, wie Zahlungsausfälle oder Verschlechterungen von Sicherheiten, sind berichtspflichtig.

- Restrukturierungen und Entlassungen: Maßnahmen wie Werksschließungen, Standortverlagerungen oder größere Personalabbauprogramme gelten als meldepflichtig, sofern sie mit erheblichen Kosten verbunden sind. Das Unternehmen muss Umfang, Gründe, voraussichtliche Kosten und Zeitrahmen offenlegen.

- Wertminderungen (Impairments): Unternehmen sind verpflichtet, außerordentliche Abschreibungen auf Vermögenswerte wie den Geschäfts- oder Markenwert (Goodwill, Brand Value) zu melden, wenn diese nicht mehr dem tatsächlichen wirtschaftlichen Wert entsprechen. Die Werthaltigkeit wird meist im Rahmen von sog. Impairment Tests überprüft und bei negativen Ergebnissen in einer Form 8-K offengelegt.

Punkt 3: Börsennotierung (Securities and Trading Markets)

Der bedeutendste Meldegrund aus dieser Sektion ist ein drohendes Delisting. Ein Delisting bedeutet, dass eine Aktie entweder an einer speziellen Börse oder allgemein am Kapitalmarkt nicht mehr handelbar ist. Wenn ein Unternehmen von einem möglichen Delisting betroffen ist, muss es zudem die Schritte veröffentlichen, die es gegen die Maßnahme unternehmen wird. Ein Delisting kann sowohl vom Handelsplatz als auch vom Unternehmen selbst ausgehen.

In der Sektion 3 werden zudem private Verkäufe von Wertpapieren veröffentlicht, sofern sie 1 % des ausstehenden Aktienvolumens überschreiten. Investoren können dann sowohl das geschöpfte Kapital als auch mögliche Verwässerungseffekte beurteilen.

Neben den oben stehenden Veröffentlichungspflichten müssen Unternehmen in diesem Abschnitt darüber Auskunft geben, ob die Rechte von Wertpapierinhabern verändert werden. Gewisse Darlehensbedingungen können beispielsweise nachteilig auf Dividendenzahlungen wirken. Auch die Ausgabe von Vorzugsaktien kann einen Einfluss auf die Rechte der übrigen Aktionäre haben.

Punkt 4: Abschlussprüfung (Accountants and Financials)

Jeder Jahresabschluss eines börsennotierten Unternehmens wird von einem Wirtschaftsprüfer auf seine Korrektheit geprüft. Wird dieser Abschlussprüfer abberufen, gewechselt oder legt sein Mandat selbst nieder, ist eine Erläuterung mit einer Form 8-K notwendig. Dabei muss die Gesellschaft auch darüber Auskunft erteilen, ob der Prüfer Abweichungen festgestellt und möglicherweise die Bestätigung des Abschlusses verweigert hat. Häufig wird der Jahresabschluss nach einer Meldung in dieser Sektion zu einem späteren Zeitpunkt korrigiert.

Punkt 5: Corporate Governance und Management

Im Rahmen der Corporate Governance werden besonders Wechsel von Führungspersonen oder Anteilseignern oberhalb der Meldeschwelle betrachtet. Mit einem 8-K Filing muss gemeldet werden, auf wen die Befugnisse übergegangen sind und wer diese vorher ausgeübt hat.

Auch wenn Mitglieder des Managements das Unternehmen verlassen, ist dies, genau wie deren Ernennung, zu melden. Sofern es Unstimmigkeiten zwischen dem scheidenden Direktor und den Führungsgremien gibt oder gab, muss das Unternehmen darüber Auskunft geben. Legt der Manager zudem eine schriftliche Erklärung zu seinem Weggang beim Board of Directors vor, wird dieses ebenfalls im 8-K Report veröffentlicht.

Mögliche meldepflichtige Änderungen im Management sind:

- Ernennung

- Abberufung

- Wiederwahl

- Verzicht auf Wiederwahl

- Ruhestand

- Wechsel der Position

Bei Ernennung eines leitenden Angestellten ist neben dessen Namen auch die Vergütungsstruktur darzustellen. Die Regelungen hierzu ähneln denen im Corporate Governance Codex.

Änderungen der Satzung einer Gesellschaft unterliegen ebenfalls der Meldepflicht in Sektion 5, kommen in der Praxis aber eher selten vor. Ähnlich einer Satzungsänderung kann die Anpassung des Ethikkodexes als 8-K Meldung veröffentlicht werden. Auch eine entsprechende Verzichtserklärung ist als 8-K Meldung oder alternativ als Mitteilung auf der Unternehmenswebsite möglich.

Punkt 6: Asset-Backed-Securities (ABS)

Asset-Backed-Securities, oder auch forderungsbesicherte Wertpapiere, sind Finanzprodukte, die mit den Forderungen eines Unternehmens abgesichert werden. Investoren sind über den Einsatz dieser Instrumente mit einem 8-K Filing zu informieren. Verwendet ein Unternehmen keine der oben genannten Instrumente, sind keine Meldungen in diesem Abschnitt notwendig.

Punkt 7: Faire Offenlegung (Regulation FD Disclosure – Item 7.01)

Dieser Aspekt dient primär der Gleichberechtigung aller Anteilseigner eines Unternehmens. Informationen, die Analysten und andere Fachleute von einem Unternehmen mitgeteilt bekommen, sind umgehend auch allen anderen Interessengruppen zugänglich zu machen. Unternehmen können ein 8-K Filing verwenden, um dieser Offenlegungspflicht nachzukommen.

Zu aktuellen Beispielen dieser Sektion gehören:

- Dividendenankündigungen

- Verkaufszahlen

- Gewinnmitteilungen

- Prognosen

- Weitere Geschäftsentwicklungen

Punkt 8: Andere Ereignisse (Item 8.01 – Other Events)

In diesem Abschnitt können Unternehmen alle Sachverhalte veröffentlichen, die sie für relevant halten, die aber nicht in den anderen Sektionen näher definiert wurden.

Punkt 9: Jahresabschlüsse und Anhänge (Item 9.01 – Financial Statements and Exhibits)

Dieser Abschnitt der 8-K Richtlinien sieht hauptsächlich Erläuterungen zu den vorangegangenen 8 Punkten vor. Hat ein Unternehmen beispielsweise erklärt, dass es eine Gesellschaft erworben hat, sind Bilanzen einzureichen, die den Effekt dieser Transaktion darlegen. Möglich wäre also die folgende Konzernbilanz, in der das neue Unternehmen konsolidiert wurde oder andere Dokumente, die die Akquisition erläutern.

Mögliche Auswirkungen eines Form 8-K Filings

Die Veröffentlichung eines 8-K Filings kann am Kapitalmarkt unterschiedlich interpretiert und aufgenommen werden. Abhängig von der Marktstimmung, dem Kontext einer Veröffentlichung und dem Inhalt selbst, müssen die Reaktionen an den Börsen nicht immer sinnvoll erscheinen. Grundsätzlich lassen sich jedoch positive, negative und neutrale Reaktionen unterscheiden. An den folgenden Beispielen soll verdeutlicht werden, welche Veröffentlichungen sich auf welche Art und Weise auswirken können.

Positive Auswirkungen

Häufig entwickeln besonders personelle und strukturelle Veränderungen eine positive Wirkung auf die Unternehmenswahrnehmung. Wechselt der CEO eines Unternehmens, kommt es darauf an, was sein Vorgänger geleistet hat und was vom Nachfolger erwartet wird. Gilt der neue CEO als Hoffnungsträger und ist fachlich in der Lage diese Hoffnungen zu erfüllen, kann sich dies positiv auf die Kurse der Aktie auswirken.

Auch eine angekündigte Restrukturierung kann insbesondere bei Unternehmen in einer Krise ein Grund zur Hoffnung sein. Für Anleger und Analysten besteht zumindest eine reelle Chance auf eine Besserung der Situation, wenn eine Änderung forciert wird. Wurde etwa ein Produkt mit hohem Umsatz aufgrund gesetzlicher Vorgaben verboten, können die Kurse der betroffenen Aktie stark einbrechen. Kündigt das Unternehmen nun an, die bisherige Fertigungslinie für ein neues Produkt nutzen zu wollen und zu können, ist der Erfolg des Unterfangens zwar ungewiss, aber besser als die Alternative. Häufig steigen die Kurse in der Folge solcher Ereignisse wieder an.

Neutrale Auswirkungen

Einige der Form 8-K Filings haben lediglich einen informativen Charakter. Wechselt ein Mitglied des Board of Directors aufgrund einer Ruhestandsregelung hat dies in der Regel keinen Einfluss auf die Wahrnehmung und Entwicklung des Unternehmens. Auch die Ankündigung oder Zusammenfassung von Daten (z. B. Quartalsberichten), die in dieser Form ohnehin erwartet wurden, wirkt sich kaum oder gar nicht aus.

Negative Auswirkungen

Negative Auswirkungen auf den Kurs und die weitere Entwicklung des Unternehmens sind vergleichsweise eindeutig zu identifizieren. Wird gemäß Punkt 1 beispielsweise die Beantragung eines Insolvenzverfahrens bekannt, wird eine eindeutig negative Information öffentlich. Häufig ist eine deutliche Korrektur des Aktienkurses nach unten die Folge, weil in diesem auch zukünftige Gewinnerwartungen einbezogen sind. Eine Insolvenz minimiert die Chance auf zukünftige Gewinne und begründet damit sinkende Kurse.

Auch Uneinigkeiten mit Abschlussprüfern werden von den Marktteilnehmern überwiegend negativ aufgenommen. Je nachdem, welche Erkenntnisse der erste Prüfer gewinne und ob ein möglicher Zweitprüfer diese bestätigt, können Differenzen mit Prüfern sogar ein erster Schritt in Richtung Insolvenz sein.

Abschreibungen auf den Goodwill von Tochtergesellschaften oder Handelsmarken haben häufig eine negative Geschäftsentwicklung als Basis. Somit sind sie ebenfalls als negativ zu bewerten. Ein Beispiel dafür ist der Lebensmittelkonzern Kraft Heinz. Dieser musste aufgrund gesunkener Absätze und einer verfehlten Produktpolitik 16 Milliarden US-Dollar auf seine Marken abschreiben. Der Kurs gab infolge ungefähr 25 % nach.

Form 8-K abrufen und interpretieren

Jegliche SEC-Veröffentlichung kann online abgerufen werden. Dafür wird ein System mit der Bezeichnung EDGAR genutzt. Diese Abkürzung steht für Electronic Data Gathering, Analysis and Retrieval.

In das vorhandene Suchfeld muss der Name des Unternehmens eingetragen werden (hier: Apple Inc.). Bestenfalls wird der volle Firmenname inklusive Rechtsform verwendet. Dies steigert die Suchgenauigkeit.

In der folgenden Übersicht wird eine Trefferliste mit möglichen Unternehmen angezeigt. Stimmt der Firmenname mit exakt einem Datenbankeintrag überein, gelangt der Nutzer direkt zur Ergebnisanzeige. Hier werden alle Veröffentlichungen zu dem gesuchten Unternehmen angezeigt. Unter „Filing Type“ kann nach einem bestimmten Typ Veröffentlichung gefiltert werden.

In der Spalte „Format“ können unter „Documents“ die jeweiligen Berichte mit allen Details abgerufen werden.

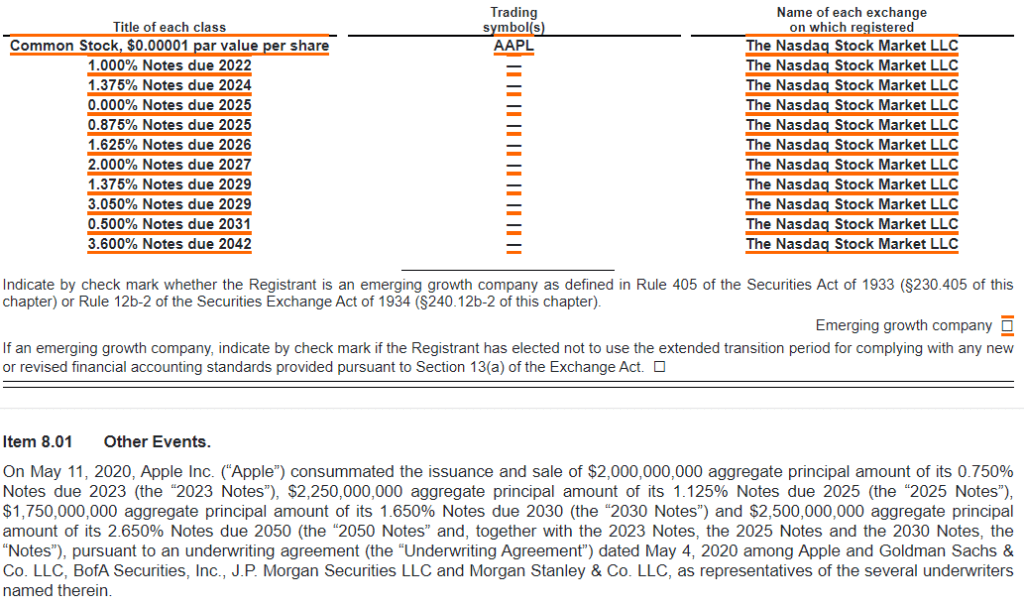

Das Deckblatt des 8-K Reports gibt Auskunft über die Anzahl der Dokumente, sowie das Veröffentlichungsdatum. Unter „Items“ legt das Unternehmen fest, zu welchen Punkten die jeweilige Mitteilung zugehörig ist. Im Fall dieses Reports von Apple sind es „Andere Ereignisse“ (Punkt 8) und „Jahresabschlüsse und Anhänge“ (Punkt 9).

Das Dokument „8-K“ mit der laufenden Nummer 1 beinhaltet für gewöhnlich den gesamten 8-K Report. Der wesentliche Inhalt ist in diesem Fall, dass Apple verschiedene Anleihenkategorien ausgegeben hat. Insgesamt beläuft sich der Wert der Unternehmensanleihen auf 8,5 Milliarden Dollar. Diese haben eine Laufzeit zwischen 2 und 22 Jahren. Für die Anleihen ist ein Kupon von 0,00 % bis 3,6 % p. a. vorgesehen.

Die Interpretation dieses Vorganges obliegt dem jeweiligen Investor. Die günstige Aufnahme von Fremdkapital kann grundsätzlich befürwortet werden, wenn die Eigenkapitalrendite über dem durchschnittlichen Kupon liegt (Leverage-Effekt). Jedoch muss die Schuldenquote ebenfalls berücksichtigt werden. Zu hohe Schulden können sich bei steigenden Finanzierungskosten als riskant erweisen (Zinsänderungsrisiko).

Neben der grundsätzlichen Beurteilung der Kapitaltransaktion stellt sich die Frage, wofür das Geld verwendet werden soll. Darauf gibt Apple in seiner Veröffentlichung keine Antwort. Deshalb kann das Form 8-K Filing nur der Ansatzpunkt für eine möglicherweise weitergehende Recherche sein, liefert aber keine abschließenden Erkenntnisse. Genaue Informationen zu diesem Vorgang kann ein Investor im folgenden Quartalsbericht oder Jahresabschluss erwarten.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 27.04.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.