Enterprise Value (EV) to EBIT – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Enterprise Value to EBIT (EV/EBIT) ist eine Kennzahl für Unternehmen, die zur Bewertung von Aktien und zur Abschätzung von Kapitalrückflüssen herangezogen wird. Damit soll festgestellt werden, ob ein Unternehmen derzeit über- oder unterbewertet ist bzw. wann der gesamte Unternehmenswert aus den laufenden Gewinnen „zurückgezahlt“ werden kann. In der Praxis spielen natürlich viele Faktoren bei der Unternehmensbewertung eine Rolle, aber das EV to EBIT ist ein wesentlicher Faktor.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

EV/EBIT – Definition

Der Enterprise Value to EBIT ist eine Bewertungskennziffer für Aktiengesellschaften, die anzeigt, ob eine Aktie unter- oder überbewertet sein könnte. Diese in Jahren ausgedrückte Kennzahl gibt Aufschluss über die Refinanzierungskraft eines Unternehmens und kann durch Multiplikation mit dem EBIT und unter Berücksichtigung historischer Daten zur Ermittlung des fairen Wertes einer Aktie (engl.: fair value) herangezogen werden.

Im Zeit- und Unternehmensvergleich eignet sich die Kennzahl hervorragend zur groben Einschätzung eines Aktienkurses. Umwelteinflüsse und Sachverhalte, die sich noch nicht im EBIT niedergeschlagen haben, werden dagegen nicht angemessen gewürdigt. Die Kennzahl sollte daher nicht als alleiniges Instrument den Ausschlag für einen Aktienkauf geben, sondern in ein ausgewogenes Analyseinstrumentarium eingebunden werden.

Berechnung des EV/EBIT

Für die Berechnung des EV/EBIT wird der Enterprise Value durch das EBIT geteilt. Je kleiner das Ergebnis, desto besser. Der EV to EBIT gibt auch eine Antwort auf die theoretische Überlegung, wie lange ein Unternehmen braucht, um seinen eigenen Wert „zurückzuzahlen“. Die Formel lautet:

Bestimmung des EBIT

Die Bestimmung des EBIT stellt in der Regel kein Problem dar. Es wird in den Jahresabschlüssen der Unternehmen ausgewiesen. Entweder nimmt es eine Zeile in der Gewinn- und Verlustrechnung (GuV) des Unternehmens ein oder es ist sogar prominent in der Übersicht der Finanzkennzahlen zu finden. Der Enterprise Value eines Unternehmens hingegen muss vom Bewerter aktiv ermittelt werden.

Bestimmung des Enterprise Value

Nach Lehrbuch lautet die Formel für den Enterprise Value dann wie folgt:

In der Praxis birgt die Ermittlung des Marktwertes von Stammaktien und Vorzugsaktien jedoch einige Probleme. Mindestens ist die sehr zeitintensiv. Daher gibt es eine vereinfachte Ermittlungsvariante mit der Marktkapitalisierung, die ebenfalls zum Ziel führt.

Bestandteile der Kennzahl

Der EV/EBIT verwendet Daten aus der Gewinn- und Verlustrechnung und der Bilanz, um Rückschlüsse auf die Bewertung eines Unternehmens zu ziehen. Besonders aussagekräftig ist der Enterprise Value to EBIT im Vergleich zu anderen Unternehmen. Da nicht der Unternehmenswert im engeren Sinne, sondern der Enterprise Value verwendet wird, eignet sich die Kennzahl für die Analyse von Aktiengesellschaften. Dies liegt auch an den Komponenten:

Enterprise Value

Der Enterprise Value beantwortet die Frage, wie teuer es wäre, zu einem bestimmten Stichtag das gesamte Unternehmen zu kaufen. Dieser Wert muss weder mit dem Gesamtkapital, noch mit dem Unternehmenswert (auch: Firmenwert) übereinstimmen. Vielmehr fokussiert sich der Enterprise Value auf die operativen Vermögensgegenstände. (Unnötige) Barmittel und eigene Beteiligungen werden daher beispielsweise nicht berücksichtigt.

EBIT

Das EBIT ist eine wichtige Kennzahl in der Erfolgsrechnung eines Unternehmens und steht für „Earnings Before Interests and Taxes“. Es zeigt den Unternehmensgewinn vor Abzug von Steuern und Zinsen.

Diese Kennzahl wird verwendet, um eine neutrale Vergleichsbasis zu schaffen, da Zinsen die Vergleichbarkeit von Eigen- und Fremdkapital beeinflussen und Steuern nicht den operativen Erfolg widerspiegeln, da die Unternehmen kaum Einfluss darauf haben. Damit wird eine faire Bewertung unabhängig von Kapitalstruktur und Steuerbelastung ermöglicht.

Bedeutung des EV to EBIT

Die Dezimalzahl bei der Ermittlung des Enterprise Value to EBIT kann auch als Jahreszahl verwendet werden. Ein EV to EBIT von 10 würde damit bedeuten, dass der heutige Unternehmenswert binnen 10 Jahren durch die Gewinne des Unternehmens erreicht wird.

Es handelt sich dabei um eine Return on Investment (RoI) Sichtweise, die beschreibt, wann jeder Geldgeber (Eigen- und Fremdkapital) sein eingesetztes Kapital zurückerhält. Das ist jedoch häufig eine theoretische Annahme. Denn das Unternehmen reinvestiert Teile des EBIT und schüttet wiederum andere an die Investoren aus. Daher handelt es sich bei dem EV to EBIT um ein Konstrukt, um zu verstehen, wie es um die finanzielle Kraft eines Unternehmens bestellt ist.

Interpretation

Generell gilt: Je niedriger der Enterprise Value to EBIT eines Unternehmens, desto besser. Denn bei einem niedrigen EV to EBIT wird der aktuelle Preis des Unternehmens schneller durch das Unternehmen refinanziert.

Allerdings sollte diese Multiplikatorkennzahl nicht zu pauschal verwendet werden. Wie bereits angedeutet, kann der EV/EBIT dazu dienen, einen Unternehmenswert zu bestimmen beziehungsweise zu ermitteln, ob ein Unternehmen aktuell über- oder unterbewertet erscheint. Dabei ist eine absolute Aussage eher schwierig.

Unternehmensvergleich

Im Vergleich mit anderen Unternehmen kann der EV to EBIT die besten Schlüsse zulassen. Dabei muss die Peergroup (Vergleichsgruppe) möglichst dem untersuchten Unternehmen ähneln. Wer den EV to EBIT von Coca-Cola untersucht, könnte folglich einen Vergleich mit dieser Kennzahl für Pepsi vornehmen. Ohne eigenen Vergleich hat diese Kennzahl aber auch für sich selbst eine gewisse Aussagekraft.

Zeitliche Analyse

Das Verhältnis EV zu EBIT kann übrigens nicht nur im Unternehmensvergleich, sondern auch im Zeitverlauf analysiert werden. Das EBIT wird quartalsweise, mindestens aber jährlich neu ermittelt. Die Kurse und damit der Wert des Eigenkapitals können täglich ermittelt werden.

- Ein sinkender EV/EBIT-Wert lässt daher den Schluss zu, dass das Unternehmen bei steigendem Gewinn den gleichen Aktienkurs aufweist und somit im Zeitablauf „billig“ zu haben ist. Umgekehrt sinkt der Aktienkurs bei konstanten Gewinnen.

- Ein steigender EV zu EBIT ist eher mit Vorsicht zu genießen. Entweder steigen die Kurse, obwohl kein Gewinn erwirtschaftet wird (zumindest kein steigender) oder der Gewinn sinkt bei konstantem Aktienkurs.

EV/EBIT – Vorteile

Im Gegensatz zu anderen Multiplikatoren hat der EV/EBIT den Vorteil, dass er Eigen- und Fremdkapital berücksichtigt. Denn die Anteilseigner haften letztlich für die Verbindlichkeiten, die „ihr“ Unternehmen eingeht. Daher ist es sinnvoll, auch diese Schulden dem Gewinn gegenüberzustellen und nicht nur einzelne Kapitalkomponenten.

EV to EBIT – Nachteile

In der Stärke, dass der EV/EBIT sowohl Eigen- als auch Fremdkapital berücksichtigt, steckt zudem auch eine erhebliche Begrenzung. Der EV to EBIT sollte nämlich in der kurzfristigen Entwicklung keinesfalls überbewertet werden.

Geringe Aussagekraft für kurzfristige Trends

Wenn ein Unternehmen einen Kredit aufnimmt, wird dieser zu einem festen Stichtag ausgezahlt. Sobald das Unternehmen die liquiden Mittel ausgegeben hat (z. B. für eine Investition), steigt der Enterprise Value (konstanter Kurs + höhere Schulden – unveränderte liquide Mittel). Scheinbar plötzlich kann sich diese Kennzahl also ändern. Daher empfiehlt sich immer die Betrachtung der langfristigen Entwicklung.

Gründe für Kursänderungen bleiben unklar

Auch wenn es um die Gründe für Kursveränderungen geht, vermag die Kennzahl, keine Antwort zu geben. Natürlich kann ein konstanter Gewinn bei sinkenden Kursen ein Kaufsignal im Sinne des EV to EBIT sein. Der Kurs der Aktie kann sich aber auch deshalb verschlechtern, weil negative Erkenntnisse aus dem Unternehmensumfeld vorliegen. Kurzfristig, beziehungsweise vergangenheitsorientiert ändern diese das EBIT nicht mehr. Aber in dem Kurs wird der sinkende Gewinn bereits eingepreist. Die Aktie wird damit nicht wirklich „günstiger“, sondern sie passt sich nur den Erwartungen an. An der Börse wird schließlich nur die Zukunft gehandelt.

Beispiel: Ein Tabakkonzern hat ein entwickeltes Geschäft, konstante Kundenzahlen und hohe Gewinne. Das Unternehmen hat seinen Hauptabsatzmarkt in Deutschland. Der Enterprise Value beträgt 4 Mrd. EUR, das EBIT 400 Mio. EUR. Der EV to EBIT beträgt daher 10,00. Durch die Bundesregierung wird ein Gesetz erlassen, das ab dem Folgejahr den Tabakkonsum in Deutschland verbietet. Der Kurs des Unternehmens sinkt in der Folge rapide. Der Enterprise Value beträgt am Folgetag nur noch 2 Mrd. EUR. Das EBIT, das für den EV to EBIT verwendet wird, ist jedoch immer noch unverändert das des Vorjahres.

Der EV to EBIT hat sich also auf 5,00 „verbessert“, obwohl das Unternehmen mutmaßlich im nächsten Jahr vor der Insolvenz steht.

Der EV to EBIT ähnelt übrigens stark der PE Ratio oder Kurs-Gewinn-Verhältnis (KGV). Bei dem EV to EBIT wurde jedoch noch die Verschuldung des Unternehmens berücksichtigt.

EV/EBIT – Beispiel

Für die beispielhafte Ermittlung des EV to EBIT von Volkswagen werden Daten aus dem Geschäftsbericht 2018 verwendet.

EBIT

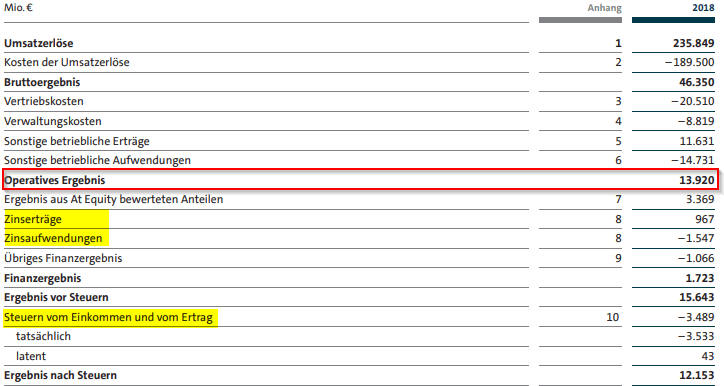

Das EBIT kann für VW in der Gewinn- und Verlustrechnung (GuV) gefunden werden. Im deutschen Rechnungslegungswerk ist auch vom operativen Ergebnis die Rede. Anhand der Posten, die danach folgen (Zinsen und Steuern), scheint es recht sicher, dass es sich um die richtige Bilanzposition handelt.

Enterprise Value

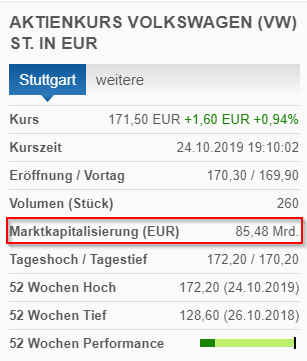

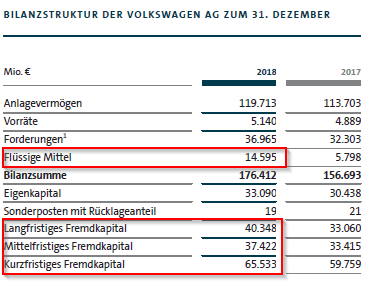

Den Enterprise Value eines Unternehmens gibt es dagegen häufig nicht geschenkt. Die fertige Kennzahl erhält der Endkunde bei Analyseportalen häufig nur mit kostenpflichtiger Mitgliedschaft. Zum Stichtag der jeweiligen Bilanz ist eine Ermittlung jedoch auch in Eigenregie kein Problem.

|

|

|

Endergebnis

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.