Enterprise Value (EV) to Revenue – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Enterprise Value (EV) to Revenue (deutsch: „Unternehmenswert zu Umsatz“, auch: EV/Sales oder EV/R-Multiple) misst, mit welchem Vielfachen des Jahresumsatzes der Gesamtunternehmenswert eines Unternehmens (Enterprise Value) an der Börse bewertet wird. Die Kennzahl ist besonders dann hilfreich, wenn ergebnisorientierte Größen (z. B. KGV, EV/EBITDA) wegen niedriger oder negativer Gewinne wenig Aussagekraft besitzen – etwa bei jungen Wachstumsunternehmen oder vorübergehenden Verlustphasen.

🔴 Live-Webinar am 13.04.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

EV to Revenue – Definition

Der Enterprise Value to Revenue zeigt, mit welchem Umsatzvielfachen der Kapitalmarkt das Unternehmen bewertet – oder anders formuliert: wie viel Enterprise Value (EV) auf einen Euro Umsatz entfällt.

Die Kennzahl kann im Rahmen der Aktienbewertung als Hinweisgeber dienen, ob eine Aktie relativ teuer oder günstig erscheint. Sie ist jedoch kein automatisches Kauf- oder Verkaufssignal und ersetzt keine vollständige Unternehmensbewertung, sondern dient als ergänzendes Analyseinstrument.

Berechnung des EV to Revenue

Der EV to Revenue ist der Quotient aus dem Unternehmenswert und dem Jahresumsatz. Das Ergebnis ist in der Regel eine positive Dezimalzahl. Sie zeigt, mit welchem Vielfachen des Jahresumsatzes das Unternehmen bewertet wird. Somit gibt sie an, wie viel Enterprise Value auf einen Euro Umsatz entfällt.

Die Formel lautet:

Enterprise Value (EV)

Der Enterprise Value (EV) ist eine marktbasierte Kennzahl der Unternehmensbewertung. Er wird aus der aktuellen Marktkapitalisierung und den zinstragenden Verbindlichkeiten abzüglich liquider Mittel abgeleitet und stellt eine Schätzung des Gesamtunternehmenswertes aus Sicht der Kapitalmärkte dar.

Die Kennzahl wird oft als Annäherung an einen theoretischen Übernahmepreis verstanden, ersetzt aber nicht die konkrete Kaufpreisfindung in einer Transaktion (z. B. inkl. Kontrollprämien, Synergieerwartungen und Transaktionskosten).

Revenue (Umsatz) im Kontext von EV/Revenue

Im Rahmen der Kennzahl EV/Revenue ist mit Revenue (oft auch Sales genannt) der Netto-Umsatz aus dem Kerngeschäft gemeint. Grundlage sind die in der Gewinn- und Verlustrechnung (GuV) ausgewiesenen Umsatzerlöse nach Abzug von Rabatten, Skonti, Boni und Rücksendungen (Net Sales bzw. Net Revenue).

In vielen Praxisanwendungen werden die Begriffe Sales und Revenue bei Multiples wie EV/Sales oder EV/Revenue synonym verwendet. Nach IFRS 15 umfasst „Revenue“ dabei ausschließlich Erlöse aus Verträgen mit Kunden. Zinserträge und andere Finanzerträge werden gesondert ausgewiesen. Für die Berechnung von EV/Revenue sollte deshalb immer auf den operativen Umsatz aus dem Kerngeschäft (Net Sales) abgestellt werden.

EV to Revenue – Interpretation & Bedeutung

Innerhalb einer Branche zeigt die Kennzahl, mit welchem Umsatzvielfachen der Markt das operative Geschäft eines Unternehmens bewertet. Für sich allein sagt EV/Revenue jedoch wenig über die Ertragskraft aus und sollte immer zusammen mit Margen-Kennzahlen (z. B. EBIT-, EBITDA- oder Nettomarge), Wachstum und Risiko betrachtet werden.

Ein niedriger EV/Revenue kann auf eine relativ günstige Bewertung hindeuten, kann aber ebenso Ausdruck strukturell niedriger Margen, schwacher Wachstumsaussichten oder erhöhter Risiken sein. Umgekehrt können hohe Multiples bei sehr profitablen Wachstumsunternehmen fundamental gerechtfertigt sein. Entscheidend ist daher immer die Einbettung in das Geschäftsmodell und die Fundamentaldaten.

Auch die Unternehmensgröße spielt eine Rolle: Größere, liquider gehandelte Unternehmen können aufgrund geringerer Risiko- und Liquiditätsprämien höhere Multiples aufweisen als kleinere Gesellschaften – selbst bei ähnlichen Margen.

Peer Group-Analyse und Benchmarking

In der Praxis wird für eine Peer Group (z. B. mittelständische Automobilzulieferer) häufig ein Branchen-Benchmark abgeleitet – etwa als Durchschnitt oder Median der EV/Revenue-Multiples aller vergleichbaren Unternehmen. Das zu analysierende Unternehmen wird anschließend mit diesem Benchmark und der Spanne der Multiples innerhalb der Gruppe verglichen.

Im (stark vereinfachten) Peergroup-Vergleich lassen sich typischerweise folgende Situationen unterscheiden:

- EV/Revenue unter Benchmark

kann auf eine günstigere Bewertung hinweisen, möglicherweise aber auch auf schwächere Qualität oder höhere Risiken. - EV/Revenue nahe dem Benchmark

deutet auf eine Bewertung im Rahmen der Peergroup hin. - EV/Revenue über Benchmark

kann auf eine teurere Bewertung hinweisen, ist aber bei überdurchschnittlichem Wachstum, Margen oder geringem Risiko oft plausibel.

Ermittlung des Unternehmenswertes mit dem Branchenmultiple

Ist das EV/Revenue eines bestimmten Unternehmens nicht direkt verfügbar, wohl aber ein Branchenmultiple, kann dieses zur näherungsweisen Wertermittlung herangezogen werden:

Wichtig dabei:

- Es muss dieselbe Umsatzdefinition (z. B. Net Sales) und derselbe Zeitraum (z. B. letztes Geschäftsjahr oder nächstes Prognosejahr) verwendet werden wie beim Branchenmultiple.

- Das Ergebnis ist ein indikativ abgeleiteter Unternehmenswert auf Basis relativer Bewertung. Es ist kein exakter „fairer Wert“.

Dieser indikative Wert kann nun mit dem aus Markt- und Bilanzdaten abgeleiteten Enterprise Value verglichen werden. Liegt der abgeleitete Wert deutlich über dem aktuellen EV, kann das ein Hinweis auf eine mögliche Unterbewertung sein. Liegt er deutlich darunter, eher auf eine mögliche Überbewertung. In beiden Fällen handelt es sich nur um einen Startpunkt für weitere Analysen.

Vorteile der Kennzahl

Neben der inhaltlichen Aussagekraft ist auch die einfache und schnelle Ermittlung ein Vorteil dieser Kennzahl. Es werden nur wenige Eingangsgrößen benötigt (Enterprise Value und Umsatz), die sich in der Regel problemlos aus Börsen- und Abschlussdaten ableiten lassen. Das macht EV/Revenue gut nachvollziehbar und auch für Nicht-Profis relativ leicht zugänglich.

Besonders nützlich ist EV/Revenue bei Unternehmen mit niedrigem oder negativem EBIT/EBITDA, bei denen klassische Ergebnis-Multiples (z. B. KGV oder EV/EBIT) an Aussagekraft verlieren. Ein relativ niedriges EV/Revenue kann dann darauf hindeuten, dass der Markt trotz aktueller Verluste keinen hohen Umsatzaufschlag zahlt. Ob und wann ein Break-even erreicht werden kann, lässt sich daraus jedoch nicht ablesen. Hierfür sind zusätzliche Analysen zu Margen, Kostenstruktur, Skaleneffekten und Wachstumspfad erforderlich.

Wer den aufwendigen Prozess einer vollständigen Unternehmensbewertung durchläuft oder eine umfangreiche Analystenstudie liest, muss dem Endergebnis oft zunächst vertrauen. Multiples wie EV/Revenue helfen dabei, das Ergebnis einer Bewertung zu plausibilisieren oder kritisch zu hinterfragen.

Das Resultat einer Multiple-Bewertung wird naturgemäß nicht exakt mit dem einer detaillierten DCF-Analyse übereinstimmen. Vielmehr liefert der Multiplikator einen Korridor, in dem das Ergebnis ungefähr liegen sollte. Weichen mehrere unabhängige Multiples (z. B. EV/Revenue, EV/EBITDA, KGV) deutlich und konsistent von einem Bewertungsmodell ab, ist Skepsis gegenüber dem Modell-Ergebnis angebracht.

Nachteile des Enterprise Value to Revenue

Trotz seiner Vorteile stößt der EV/Revenue in mehreren Punkten an Grenzen.

Zum einen können Umsätze – insbesondere in zyklischen Branchen – stark schwanken. Wird nur ein Einzeljahr betrachtet, kann die Kennzahl dadurch verzerrt sein. In solchen Fällen ist es sinnvoll, den EV/Revenue über mehrere Jahre zu betrachten und ggf. durch Durchschnitts- oder Glättungsverfahren zu ergänzen.

Zudem ist die Kennzahl auf eine relativ enge, homogene Peer Group angewiesen. Sobald sich Geschäftsmodelle, Zyklizität, Kundenstrukturen oder Umsatzqualität deutlich unterscheiden, verliert EV/Revenue an Aussagekraft. Starke Unterschiede in Wirtschaftszyklen, Margen- und Wachstumserwartungen oder in der Zahlungskraft der Kunden erschweren direkte Vergleiche erheblich.

Anwendung in Branchen mit langen Produktions- und Projektzyklen

Besonders kritisch ist die Anwendung in Branchen mit langen Produktions- und Projektzyklen. Reedereien oder Anlagenbauer stellen beispielsweise in manchen Jahren kein einziges großes Projekt fertig, während in anderen Jahren mehrere große Aufträge gleichzeitig umsatzwirksam werden. Hier spielt das Rechnungslegungswerk und die konkrete Umsatzrealisierung eine zentrale Rolle:

- Die Completed-Contract-Methode nach HGB führt dazu, dass Umsätze bei Langfristfertigung stark von den Fertigstellungszeitpunkten einzelner Projekte abhängen. Das erschwert die Interpretation von EV/Revenue für Einzeljahre erheblich – ein mehrjähriger Durchschnitt ist hier meist aussagekräftiger.

- Internationale Kapitalmarktgesellschaften bilanzieren in der Regel nach IFRS 15. Dort wird Umsatz aus langfristigen Fertigungsaufträgen häufig über die Zeit erfasst, indem der Fertigstellungsgrad über Input- oder Output-Methoden gemessen wird (konzeptionell ähnlich zur früheren Percentage-of-Completion-Methode nach IAS 11). Dadurch wird der Umsatzverlauf über die Jahre zwar geglättet, bleibt aber weiterhin interpretationsbedürftig.

Aussagen zur Profitabilität nicht möglich

Eine grundsätzliche Begrenzung erfährt EV/Revenue dadurch, dass jegliche Kosten aus der Kennzahl ausgeblendet werden. Hoher Umsatz allein sagt nichts darüber aus, ob die zur Umsatzgenerierung notwendigen Aufwendungen in einem wirtschaftlich sinnvollen Verhältnis stehen.

Präziser formuliert: Ein niedriges EV/Revenue kann selbst dann attraktiv erscheinen, wenn das Unternehmen strukturell Verluste schreibt. In einem solchen Fall kann die Kennzahl einen irreführenden Eindruck erwecken. Der Eindruck, das Unternehmen könne seinen eigenen Wert „leicht“ über Umsätze verdienen, ist ohne Informationen zu Margen, Fixkosten, Investitionsbedarf und Kapitalbindung nicht haltbar.

Darüber hinaus ist EV/Revenue – wie alle marktpreisbasierte Kennzahlen – sensitiv gegenüber kurzfristigen Kursbewegungen. Fällt der Aktienkurs (und damit die Marktkapitalisierung) kurzfristig stark, sinkt der Enterprise Value und der EV/Revenue verbessert sich rein rechnerisch, ohne dass sich die operative Lage oder der Umsatz des Unternehmens verändert haben muss. Umgekehrt kann ein durch Markt-Euphorie überhöhter Kurs zu einem sehr hohen Multiple führen, ohne dass die Fundamentaldaten dies rechtfertigen.

Beispiel zur Ermittlung des EV to Revenue

Volkswagen (Daten aus dem Geschäftsbericht 2018)

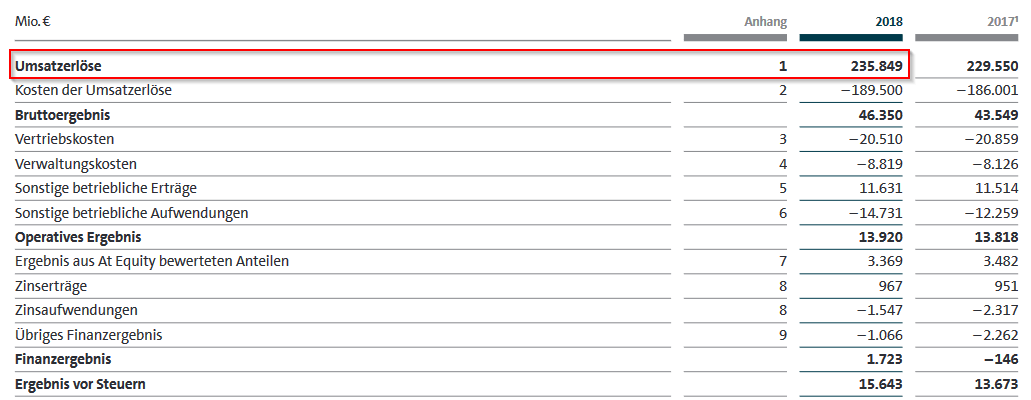

Der Umsatz kann für VW in der Gewinn- und Verlustrechnung gefunden werden. Als erste Finanzkennzahl ist der Umsatz kaum zu übersehen.

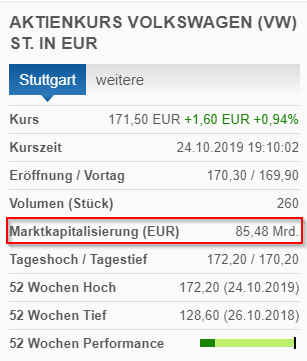

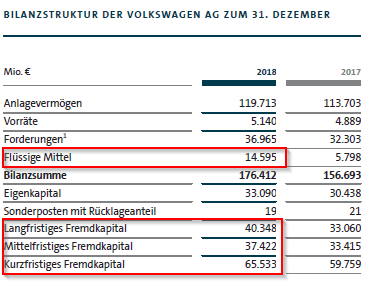

Die Ermittlung des Enterprise Values fällt unter Zuhilfenahme gängiger Informationswebsites deutlich einfacher, als bei der reinen Analyse des Geschäftsberichtes. Somit kann die aktuelle Marktkapitalisierung „extern“ beschafft werden. Die Verbindlichkeiten und liquiden Mittel lassen sich dagegen wieder ohne Probleme in der Bilanz des Unternehmens finden.

Mit diesen Zahlen kann jetzt die Enterprise Value ermittelt werden:

Die Berechnung der EV to Revenue für VW lautet somit wie folgt:

Weiterführende Informationen

Der EV to Revenue kann auch durch die ähnliche Kennzahl EV to EBITDA sinnvoll ergänzt werden

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 13.04.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.