Buyback Yield – Definition & Interpretation

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Buyback Yield (deutsch: Aktienrückkaufrendite, auch: Buyback Ratio) kommt bei Unternehmen zur Anwendung, die eigene Aktien zurückkaufen. Ein Aktienrückkauf kann verschiedene Gründe haben, wird von den Marktteilnehmern aber meistens positiv aufgefasst. Über die grundlegende Gesundheit eines Unternehmens sagt die Rückkaufrendite jedoch eher wenig aus.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Buyback Yield – Definition

Der Buyback Yield gibt an, wie groß der Anteil des Rückkaufes an den insgesamt frei verfügbaren Aktien ist. Die Kennzahl wird gebildet aus der Marktkapitalisierung und der Summe an erworbenen Aktien. Sie drückt aus, welchen prozentualen Vorteil ein Investor durch die Aktienrückkäufe hat. Ein Aktienrückkauf, bzw. der Kauf eigener Aktien durch ein Unternehmen kann verschiedene Gründe haben:

- Überschüssige Finanzmittel

- Erhöhung des Aktienkurses

- Erhöhung der eigenen Stimmrechte

Grundsätzlich werden Aktienrückkäufe am Kapitalmarkt positiv bewertet. Sie lassen zwar Rückschlüsse auf die Liquidität zu, aber dennoch werden Kapitalstruktur und Rentabilitätskennzahlen für eine fundierte Aktienanalyse zusätzlich benötigt.

Buyback Yield – Berechnung

Der Buyback Yield wird berechnet, indem der Wert der gekauften Aktien durch die Marktkapitalisierung der Gesellschaft geteilt wird. Die Formel dafür lautet:

Eine Aktienrückkaufrendite kann sowohl mit Stichtags- als auch mit Durchschnittswerten berechnet werden. Die statische, stichtagsbezogene Betrachtung genügt jedoch häufig, um zu einem brauchbaren Ergebnis zu kommen, da sich die Menge der frei handelbaren Aktien grundsätzlich selten verändert.

Das setzt jedoch voraus, dass die Aktien in einem kurzen Zeitraum zurückerworben wurden. Kauft eine Gesellschaft immer wieder eigene Aktien, sollte insbesondere im Zähler der Formel die Summe der zurückgekauften Aktien der Periode stehen.

Aktienrückkäufe vs. Dividenden

Zwar werden Rückkäufe von Aktien und Dividendenzahlungen aus der gleichen Quelle gezahlt, unterscheiden sich aber dennoch deutlich.

- Dividenden werden sofort ausgezahlt, während Aktienrückkäufe während einer festgelegten Periode durchgeführt werden dürfen.

- Dividenden sind sofort steuerpflichtig. Kursgewinne durch Aktienrückkäufe sind es erst bei Verkauf der Aktien.

- Dividenden sind zahlungswirksam, das bedeutet, es findet eine reelle Zahlung statt. Bei Rückkäufen entsteht nur ein Buchgewinn.

Interpretation & Bedeutung des Buyback Yield

Die größte Aussagekraft kommt der Buyback Yield zu, wenn es darum geht, Aktienrückkäufe zu bewerten. Als Außenstehender ist oft nicht klar, was ein Rückkaufprogramm letztendlich für einen Effekt hat. Mit der Aktienrückkaufrendite kann jedoch festgestellt werden, wie viel Prozent des Free Floats (Streubesitz) ein Investor mehr hält als vor dem Rückkauf.

Natürlich verändert sich nicht die Anzahl der Aktien im Depot, aber weil die Summe der freien Aktien abnimmt, bedeutet die gleiche Anzahl an Aktien auf einmal mehr Stimmrechte oder mehr Dividende, bei sonst gleichbleibenden Rahmenbedingungen.

Einige Investoren treffen ihre Investitionsentscheidung auch anhand des Buyback Yield. Er signalisiert stabile Gewinne, ein lukratives Polster an Liquidität und ein steigendes Eigenkapital. Hohe Aktienrückkaufrenditen kennzeichnen also tendenziell erfolgreiche Unternehmen mit steigenden Kursen.

Zusätzlich steigen durch einen hohen Buyback Yield sowohl die Gewinne als auch der Cashflow pro Aktie. Als Investor gilt es jedoch zu berücksichtigen, dass die Aktienrückkaufrendite nur ein Teil der Kursrendite ist. Die Gesamtrendite bildet sich nach wie vor aus der Addition von Kurs- und Dividendenrendite.

Nachteile der Kennzahl

Der Buyback Yield hat grundsätzlich eine sehr beschränkte Bedeutung. Weder über die Herkunft des Kapitals für die Aktienrückkäufe, noch über die Wirkung kann er etwas aussagen. Eine hohe Aktienrückkaufrendite ist keine Garantie für steigende Kurse.

Bei individuellen oder marktweiten Ereignissen kann die Aktie stärker sinken, als sie durch Rückkäufe erhöht wird. Die Maßnahme verringert dann nur den Verlust des Investors. Auch über die Rentabilität oder den sonstigen Erfolg des Unternehmens hat der Buyback Yield als isolierte Kennzahl keine Aussagekraft.

Beispiel für einen Buyback Yield

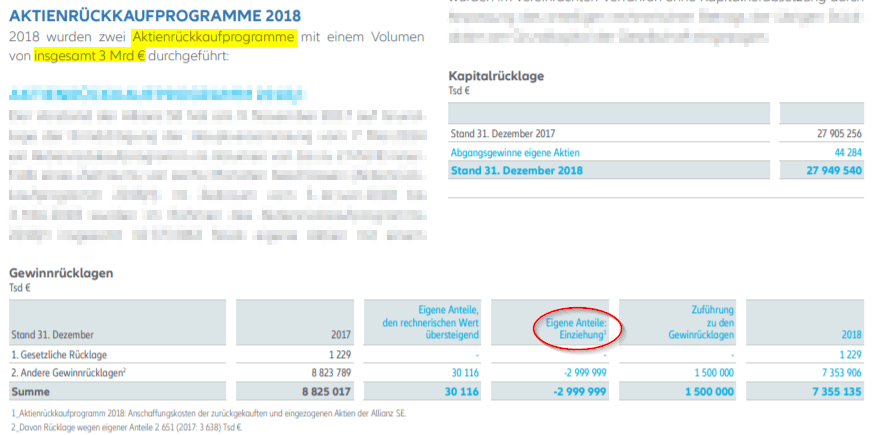

Das Volumen der zurückgekauften Aktien der Allianz SE findet sich in den Erläuterungen des Abschlussberichtes, sowie in der Veränderung der Gewinnrücklagen. 3 Milliarden Euro wurden, wie im Text erläutert, für den Rückkauf von Aktien der Allianz SE verwendet.

Hier geht es zum vollständigen Bericht der Gesellschaft.

Die aktuelle Marktkapitalisierung muss tagesaktuell ermittelt werden. Viele Vergleichsseiten, allen voran Google, bieten diesen Wert jedoch direkt an.

Daraus ergibt sich für die Berechnung:

Nützliche Informationen

- Die Buyback Ratio beeinflusst die PE Ratio (Kurs-Gewinn-Verhältnis)

- Die Buyback Ratio beeinflusst den Gewinn je Aktie (Earnings per Share)

- Ein Aktienrückkauf ist das Gegenteil einer Kapitalerhöhung

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.