Shareholder Equity – Erklärung & Bedeutung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Shareholder Equity (deutsch: „Eigenkapital“, auch: „Stockholder Equity“) ist eine Bilanzkennzahl die angibt, welcher Unternehmenswert nach Abzug aller Verbindlichkeiten zum Bilanzstichtag für die Anteilseigner verbleiben würde. Investoren können die Kennzahl im Rahmen der Bilanzanalyse bewerten und daraus Schlüsse für ihre Investitionsentscheidung ziehen. Was Shareholder Equity bedeuten kann und wie es berechnet wird, ist Teil des Artikels.

🔴 Live-Webinar am 28.10.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Shareholder Equity – Definition

Das Shareholder Equity stellt die positive Differenz zwischen dem Vermögen (Aktiva) eines Unternehmens und dessen Schulden (Passiva) dar. Aus diesem Grund gilt die Bilanzposition auch als sogenannte Residualgroße, weil sie nicht direkt ermittelt, sondern nur indirekt abgeleitet werden kann. Wenn ein Unternehmen theoretisch aufgelöst wird, verbleibt das Eigenkapital nach Tilgung aller Verbindlichkeiten als Restbetrag.

Shareholder Equity zeichnet sich auch dadurch aus, dass es einem Unternehmen unbefristet zur Verfügung steht. Es besteht folglich kein Rückzahlungsanspruch, anders als beispielsweise bei Fremdkapital. Ein Unternehmen kann sein Eigenkapital sowohl durch Außenfinanzierung als auch durch Maßnahmen der Innenfinanzierung erhöhen.

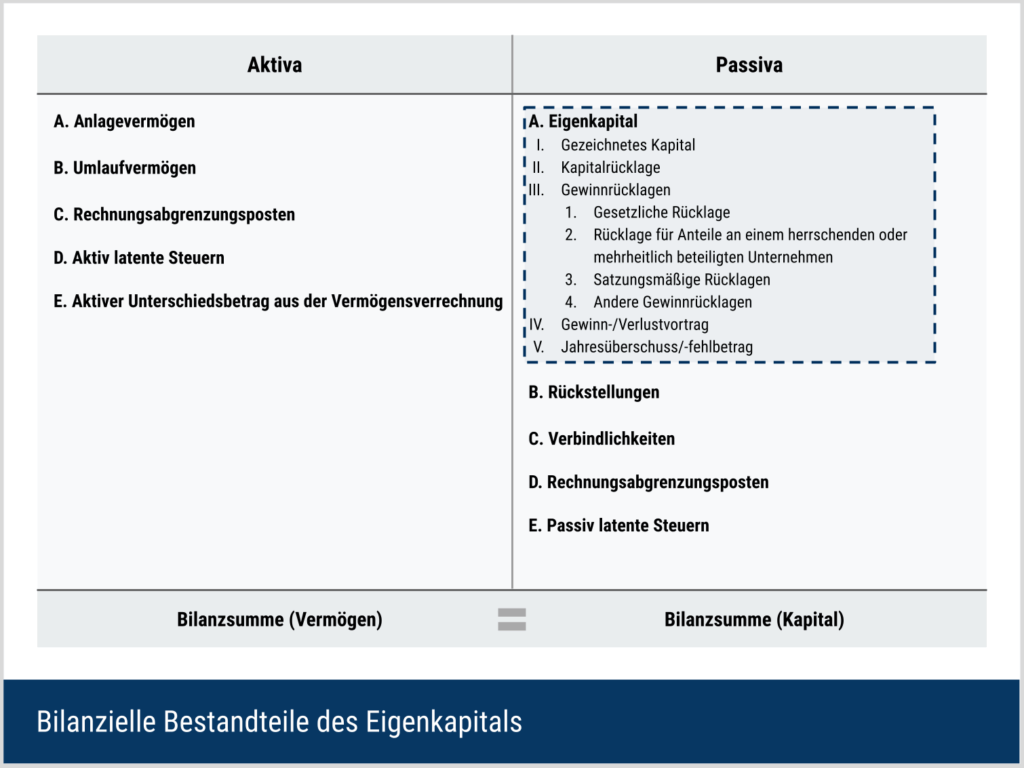

Shareholder Equity in der Bilanz

Die Bilanzposition „Shareholder Equity“ beziehungsweise „Eigenkapital“ steht nach dem deutschen Handelsgesetzbuch (HGB) an erster Stelle der sogenannten Passiva. Diese Seite einer Bilanz stellt die Herkunft aller finanziellen Mittel eines Unternehmens dar.

Bestandteile

Folgendes kann Bestandteil eines Shareholder Equity sein:

- Stammaktien (Common Shares) gewähren ihrem Inhaber ein Stimmrecht in der Hauptversammlung der jeweiligen Aktiengesellschaft.

- Vorzugsaktien (Preferred Shares) sind den Stammaktien ähnlich. Sie haben in der Regel jedoch Vorrang bei Dividendenzahlungen und kein Stimmrecht.

- Eigene Aktien (Treasury Shares) sind Aktien, die das Unternehmen von den Aktionären zurückerworben hat.

- Additional Paid-in Capital (Kapitalrücklage) – Dies ist der Betrag, den die Aktionäre über den Nennwert hinaus einzahlen.

- Accumulated Other Comprehensive Income / Loss (Kumuliertes sonstiges Gesamtergebnis) – Dies umfasst die Gewinne und Verluste, die nicht in die Gewinn- und Verlustrechnung eingehen und unterhalb des Nettoergebnisses ausgewiesen werden.

- Retained Earnings (Gewinnrücklagen) – Dies ist der Teil des Gewinns, der im Unternehmen verbleibt, um in das Geschäft zu investieren.

Berechnung des Shareholder Equity

Das Shareholder Equity ergibt sich aus dem Gesamtkapital abzüglich des Fremdkapitals. Diese Berechnungsformel wird auch als abgeleitete „Bilanzgleichung“ bezeichnet, da sie auf dem Grundsatz beruht, dass alle Kapitalbestandteile eines Unternehmens dessen Bilanzsumme bilden. Nach Abzug des Fremdkapitals verbleibt somit nur das Eigenkapital, da die Passiva eines Unternehmens nur in Eigen- und Fremdkapital unterteilt werden.

Die Daten für die Feststellung des Shareholder Equity stammen ausschließlich aus der Bilanz eines Unternehmens. Das Gesamtkapital bzw. Bilanzsumme ist sowohl unterhalb aller Aktiv- oder Passivposten der Bilanz zu finden. Das Fremdkapital weist ein Unternehmen nur in den Passiva der Bilanz aus. Dabei besteht das Fremdkapital in der Regel aus mehreren einzelnen Positionen wie beispielsweise Rückstellungen oder Verbindlichkeiten.

Erweiterte Kalkulation

Eine erweiterte Berechnung des Shareholder Equity würde beispielsweise wie folgt aussehen:

Unabhängig von der Berechnungsformel ergeben sich folgende alternative Schritte zur Ermittlung des Shareholder Equity und zur Prüfung der sogenannten Bilanz:

- Ermittlung des Gesamtvermögens auf Basis der Unternehmensbilanz zum jeweiligen Stichtag.

- Summierung aller Verbindlichkeiten, die in der Bilanz ausgewiesen werden.

- Feststellung des ausgewiesenen Eigenkapitals in der Unternehmensbilanz.

- Das Gesamtvermögen des Unternehmens muss mit der Summe aus Verbindlichkeiten und Eigenkapital übereinstimmen.

Interpretation und Auswertung der Bilanzposition

Aus Investorensicht ist tendenziell ein hohes Shareholder Equity wünschenswert. Diese Bilanzposition symbolisiert den Wert eines Unternehmens und der einzelnen Unternehmensanteile. Je höher das Eigenkapital, desto mehr Geld hätte ein Investor im theoretischen Fall der Unternehmensauflösung zu erwarten.

Unternehmen mit geringem oder negativem Eigenkapital können dagegen als risikoreich eingestuft werden. Allerdings ist dies nicht der einzige Indikator, um die finanzielle Gesundheit eines Unternehmens zu beurteilen. Erst im Zusammenspiel mit anderen Kennzahlen ergibt sich für den Investor ein vollständiges Bild.

Positives vs. negatives Shareholder Equity

Ein positiver Wert ergibt sich, wenn ein Unternehmen in der Lage ist, alle Verbindlichkeiten mit den bestehenden Vermögensgegenständen zu bedienen. Übersteigen dagegen die Verbindlichkeiten die Summe der Vermögensgegenstände, kann ein negatives Eigenkapital entstehen. In diesem Fall stellt dies für Unternehmen und Investoren gleichermaßen ein Warnsignal dar. Von Unternehmensseite ist in diesem Moment auch zu prüfen, ob aufgrund sogenannter Überschuldung die Grundlage für eine Insolvenz gegeben ist.

Kennzahlen auf Eigenkapitalbasis

Das Shareholder Equity kann unter anderem dazu verwendet werden, weitergehende Kennzahlen zu ermitteln.

Return on Equity (ROE)

Eine Ertragskennzahl in diesem Zusammenhang ist beispielsweise der Return on Equity (ROE). Mithilfe dieser Kennzahl können Investoren den Gewinn eines Unternehmens mit dessen Shareholder Equity vergleichen. Je höher der Gewinn ist, der mit dem verfügbaren Kapital erreicht wird, desto höher fällt die Kennzahl prozentual aus. Investoren können anhand solcher Kennzahlen, die sich auf das Eigenkapital beziehen, ableiten, wie gut das von ihnen investierte Kapital verwendet wird und welche Rendite es erzielt. Darauf können sich auch mögliche Erwartungen an die Kurs- oder Dividendenentwicklung stützen.

Eigenkapitalquote

Eine weitere Kennzahl auf Basis des Shareholder Equity ist die Equity to Asset Ratio, auch bekannt als „Eigenkapitalquote“. Diese setzt das Shareholder Equity eines Unternehmens ins Verhältnis zu dessen gesamtem Kapital. Bei einem Wert von 100 Prozent wäre das Unternehmen beispielsweise vollständig eigenkapitalfinanziert. Mithilfe dieser Kennzahl können Unternehmen unter anderem das Risiko einer Investition oder die Stabilität eines Unternehmens bewerten.

Nachteile der Shareholder Equity

Der zentrale Nachteil des Shareholder Equity als Kennzahl liegt in seiner Ermittlung und Herkunft. Da die Kennzahl direkt aus den Bilanzwerten ermittelt wird, ist sie z.B. an den jeweiligen Bilanzstichtag gebunden. Das Eigenkapital verändert sich zwar prinzipiell laufend, wird aber nur zum jeweiligen Bilanzstichtag aktualisiert.

Darüber hinaus können so genannte stille Reserven oder Lasten in der Bilanz eines Unternehmens die Kennzahl verzerren. Stille Reserven oder Lasten liegen dann vor, wenn ein Vermögensgegenstand einen anderen (tatsächlichen) Wert hat als in der Bilanz ausgewiesen. Erst bei einem Verkauf des Vermögensgegenstandes werden solche Wertunterschiede ausgeglichen. Zuvor können sie jedoch ungewollt Bilanzkennzahlen wie z.B. das Eigenkapital verändern.

Shareholder Value

Shareholder Value ist ein konzeptioneller und strategischer Wert, der auf der Idee basiert, den langfristigen Unternehmenswert für die Aktionäre zu maximieren. Es handelt sich also nicht wie beim Shareholder Equity um eine konkrete Zahl im Jahresabschluss, sondern um ein strategisches Ziel.

Der Shareholder Value wird häufig am Marktwert des Eigenkapitals gemessen, d.h. am Aktienkurs multipliziert mit der Anzahl der ausstehenden Aktien. Er kann aber auch an der Fähigkeit des Unternehmens gemessen werden, zukünftige Cashflows zu erwirtschaften, die den Aktionären in Form von Dividendenausschüttungen oder Kurssteigerungen zugute kommen.

Shareholder vs. Stakeholder

Der Begriff Shareholder Equity bezeichnet bereits eine bestimmte Interessengruppe eines Unternehmens. Als Shareholder werden alle Personen definiert, die direkt oder indirekt an einem Unternehmen beteiligt sind. Sie besitzen einen prozentualen Anteil am Unternehmensvermögen und können die Unternehmensentscheidungen beeinflussen.

Stakeholder stehen den Shareholdern gegenüber und stellen alle Interessengruppen dar, die nicht an einem Unternehmen beteiligt sind, aber dennoch ein Interesse an dessen Aktivitäten haben. Hierzu können beispielsweise die folgenden Gruppen gehören:

- Mitarbeiter

- Kunden

- Lieferanten

- Ämter & Behörden

- Politik

- Anwohner

Während Shareholder überwiegend am Gewinn und Wachstum eines Unternehmens interessiert sind, steht dieser Faktor für Shareholder selten im Vordergrund. Überlegungen wie Arbeitsplatzstabilität, Vergütungsniveau oder Umweltschutz stellen dagegen Beispiele für typische Interessen verschiedene Stakeholder dar. Diese stehen immer wieder im Widerspruch zu den Interessen der Shareholder.

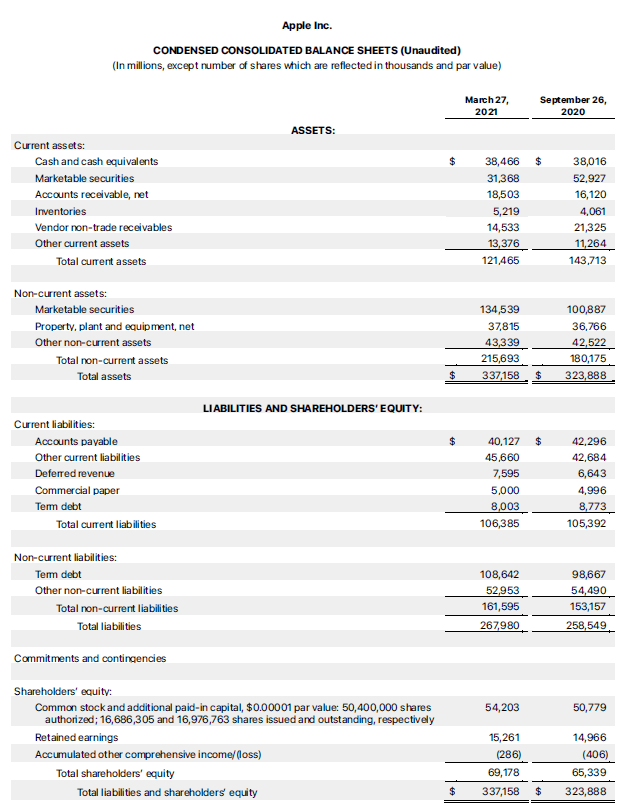

Beispiel für ein Shareholder Equity

Die Ermittlung des Shareholder Equity kann mithilfe eines beliebigen börsennotierten Unternehmens nachvollzogen werden. In diesem Beispiel handelt es sich um die Bilanz des Tech-Konzerns Apple.

Die Bilanz weist eine Summe von ca. 337 Milliarden US-Dollar aus. Hiervon bestehen ca. 268 Milliarden US-Dollar aus Liabilities (Fremdkapital) und gut 70 Milliarden US-Dollar sind dem Eigenkapital zuzuordnen.

Vergleicht ein Investor diesen Betrag mit der Marktkapitalisierung zum entsprechenden Zeitpunkt, liegt das Shareholder Equity deutlich unter dem Marktpreis des Unternehmens. Das kann unter anderem darauf zurückzuführen sein, dass Börsenteilnehmer häufig vom Fortbestand eines Unternehmens ausgehen. Diverse Berechnungsmodelle sind daher darauf ausgelegt, den zukünftigen Wert eines Unternehmens inklusive möglicher Cash Flows zu berechnen. Abhängig von der Prognose können das gegenwärtige Shareholder Equity und dessen Marktwert deutlich voneinander abweichen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 28.10.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.