Umlaufvermögen – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Das Umlaufvermögen (englisch häufig: Current Assets) umfasst nach deutschem Handelsrecht Vermögenswerte, die nicht dazu bestimmt sind, dauerhaft dem Geschäftsbetrieb zu dienen, sondern typischerweise im laufenden Geschäftsprozess verbraucht, verarbeitet, verkauft oder vereinnahmt werden. Investoren können mithilfe dieser Kennzahl Hinweise auf Liquidität und die operative Flexibilität eines Unternehmens ableiten.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

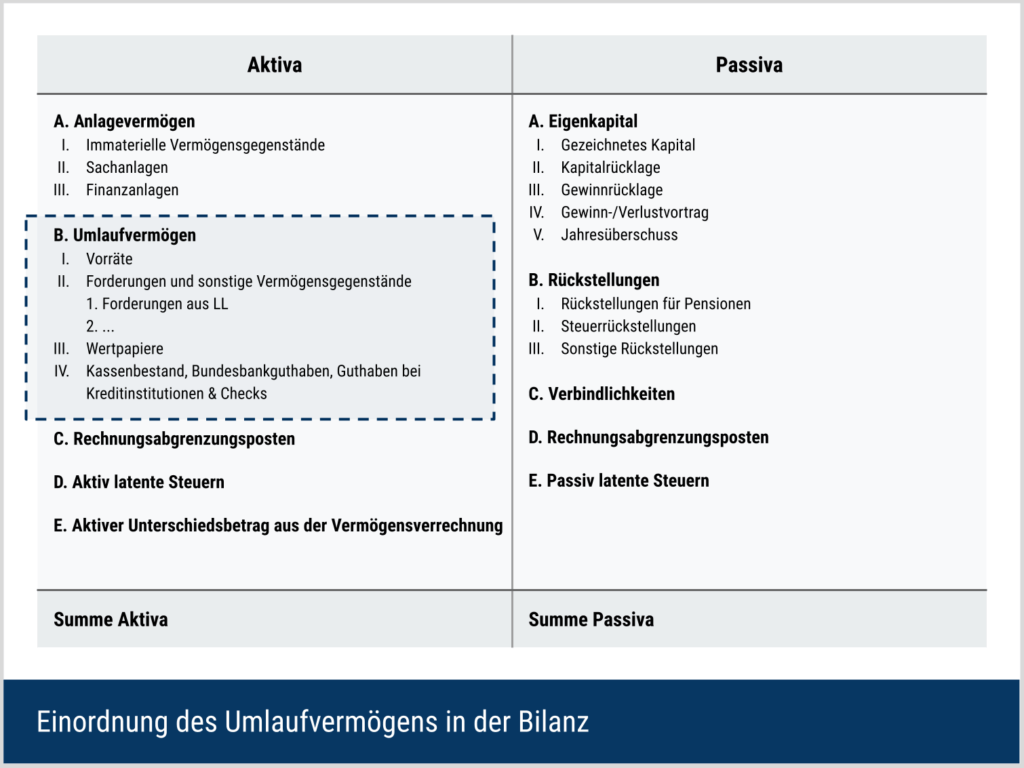

Umlaufvermögen – Definition

Das Umlaufvermögen bezeichnet die bilanzierten Vermögensbestandteile, die dem Verbrauch, der Verarbeitung, dem Verkauf oder der kurzfristigen Rückzahlung dienen und daher nur vorübergehend im Unternehmen verbleiben. Zusammen mit dem Anlagevermögen bildet es den Kern der Aktivseite.

Was gehört zum Umlaufvermögen? (HGB)

Das HGB definiert Anlagevermögen als „bestimmt, dauernd dem Geschäftsbetrieb zu dienen“ (§ 247 Abs. 2). Alles übrige Vermögen, also das, was nicht dem Anlagevermögen zuzuordnen ist, wird als Umlaufvermögen bezeichnet und in der Bilanz nach § 266 Abs. 2 B gegliedert:

Vorräte, Forderungen und sonstige Vermögensgegenstände, Wertpapiere sowie Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks.

Die Reihenfolge der Posten folgt dabei grundsätzlich der zunehmenden Liquidierbarkeit. Vorräte sind in der Regel weniger schnell in Zahlungsmittel umzuwandeln als Forderungen, Wertpapiere oder Bankguthaben. Für die Analyse ist daher nicht nur die Höhe des Umlaufvermögens wichtig, sondern auch dessen Zusammensetzung.

Vorräte

Vorratsbestände sind durch Inventur bzw. zulässige Inventurverfahren nachzuweisen. Neben der körperlichen Bestandsaufnahme kommen unter bestimmten Voraussetzungen z. B. permanente Inventur, zeitverschobene Inventur oder Stichprobeninventur in Betracht. Typische Positionen sind:

- Fertige Erzeugnisse: Selbst hergestellte Produkte, die für den Verkauf bereitstehen.

- Unfertige Erzeugnisse: Zwischenprodukte oder Baugruppen, die noch nicht fertiggestellt sind.

- Unfertige Leistungen: Bereits begonnene Dienstleistungen oder Aufträge, die zum Bilanzstichtag noch nicht abgeschlossen sind.

- Handelswaren: Fertige Produkte, die zugekauft und unverändert weiterverkauft werden.

- Rohstoffe: Grundstoffe, die wesentlich in die Endprodukte eingehen (z. B. Holz für Möbel).

- Hilfsstoffe: Nebenbestandteile, die in das Produkt eingehen, aber nicht prägend sind (z. B. Schrauben).

- Betriebsstoffe: Werden im Produktionsprozess verbraucht, gehen aber nicht in das Produkt ein (z. B. Schmiermittel).

- Geleistete Anzahlungen: Vorauszahlungen an Lieferanten auf noch zu liefernde Vorräte.

Forderungen und sonstige Vermögensgegenstände

Forderungen sind Ansprüche eines Unternehmens auf Geld- oder Sachleistungen gegenüber Dritten, die aus bereits erbrachten Lieferungen oder Leistungen entstehen und kurzfristig beglichen werden sollen. Dazu gehören:

- Forderungen aus Lieferungen und Leistungen (LuL):

Ansprüche gegen Kunden (Debitoren) aus dem Verkauf von Waren oder Dienstleistungen auf Rechnung. - Forderungen gegen verbundene Unternehmen:

Ansprüche gegenüber Tochtergesellschaften, Mutterunternehmen oder Schwesterunternehmen im Konzernverbund. - Forderungen gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht:

Forderungen an Unternehmen, an denen eine Beteiligung (aber keine Konzernverbindung) vorliegt. - Sonstige Vermögensgegenstände:

Kurzfristige Ansprüche, die nicht unter die obigen Kategorien fallen. Beispiele: Steuererstattungsansprüche, Forderungen gegenüber Mitarbeitern, Versicherungsansprüche, Ausgleichsposten für noch nicht abgerechnete Leistungen.

Wertpapiere

Kurzfristig gehaltene, veräußerbare Wertpapiere zählen zum Umlaufvermögen, sofern keine langfristige Anlageabsicht besteht. Nach HGB werden Wertpapiere des Umlaufvermögens unter anderem in Anteile an verbundenen Unternehmen und sonstige Wertpapiere gegliedert. Langfristige Beteiligungen und gesperrte Papiere gehören dagegen ins Anlagevermögen.

Barmittel

Zu den liquiden Mitteln zählen nach HGB Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. Wechsel sollten nicht pauschal als Barmittel eingeordnet werden. Sie werden regelmäßig als Forderung bzw. sonstiger Vermögensgegenstand behandelt.

Umlaufvermögen berechnen

Die Berechnung des Umlaufvermögens orientiert sich an der Gliederung der Aktivseite nach HGB. Vereinfacht ergibt sich folgende Formel:

Beispiel: Ein Unternehmen mit Vorräten von 800.000 Euro, Forderungen von 600.000 Euro, kurzfristig gehaltenen Wertpapieren von 100.000 Euro und liquiden Mitteln von 300.000 Euro weist somit ein Umlaufvermögen von 1,8 Millionen Euro aus.

Bilanzierung des Vorratsvermögens (HGB | IFRS)

Nach internationalen Rechnungslegungsnormen (IFRS) werden nicht die HGB-Begriffe Anlagevermögen und Umlaufvermögen verwendet. IFRS-Abschlüsse gliedern Vermögenswerte in der Regel in kurzfristige (current) und langfristige (non-current) Vermögenswerte. Eine Darstellung nach Liquidität ist zulässig, wenn sie zuverlässigere und relevantere Informationen vermittelt. Daher ist diese Position nicht immer unter der Bezeichnung „Umlaufvermögen“ ausgewiesen.

Handelsrecht (HGB)

Selbst erstellte Vorräte sind zu Herstellungskosten, Handelswaren zu Anschaffungskosten zu bewerten (§ 255 HGB).

Sinkt der Marktwert unter diesen Ansatz, muss zum Bilanzstichtag eine Abschreibung auf den beizulegenden Wert erfolgen (§ 253 HGB). Entfallen die Gründe, ist eine Zuschreibung bis maximal zu den ursprünglichen Kosten vorzunehmen.

Grundsätzlich gilt die Einzelbewertung, allerdings sind für Vorräte auch LIFO-, FIFO- oder Durchschnittsbewertung zulässig. Diese Methoden führen zu vereinfachten Wertansätzen, da nicht jedes einzelne Gebinde getrennt bewertet wird.

Internationale Normen (IFRS)

Nach IAS 2.9 sind Vorräte mit dem niedrigeren Wert aus Anschaffungs- oder Herstellungskosten und dem Nettoveräußerungswert anzusetzen. Zu den Kosten zählen auch direkt zurechenbare Neben- und Erwerbskosten wie Fracht, Zölle oder sonstige Aufwendungen, die notwendig sind, um die Vorräte an ihren derzeitigen Ort und in ihren derzeitigen Zustand zu bringen.

Erlaubt sind Einzelzuordnung, FIFO und die gewichtete Durchschnittsmethode. Das LIFO-Verfahren ist ausgeschlossen. Ein separater Impairment-Test nach IAS 36 ist für Vorräte nicht maßgeblich. Stattdessen ist der Nettoveräußerungswert zu prüfen. Liegt dieser unter den Kosten, ist eine Wertminderung zu erfassen. Steigt der Nettoveräußerungswert später wieder, ist die Wertminderung bis maximal zu den ursprünglichen Kosten rückgängig zu machen.

Bilanzierung der Forderungen aus Lieferungen und Leistungen

Handelsrecht (HGB)

Nach deutschem Handelsrecht (HGB) gilt für die Bewertung von Forderungen das Vorsichtsprinzip. Konkret ist das Niederstwertprinzip maßgeblich. Maßstab ist die Werthaltigkeit der Forderung:

- Unzweifelhafte Forderungen werden ohne erkennbare Risiken zum Nennwert (i. d. R. Rechnungsbetrag) angesetzt.

- Bei zweifelhaften Forderungen ist der vollständige Ausgleich unsicher. Sie sind mit dem wahrscheinlichen Wert zu bewerten, wobei das Unternehmen die Einstufung und Schätzung – etwa ab einer bestimmten Zahl an Verzugstagen oder mit Einleitung eines Mahn- bzw. Inkassoverfahrens – eigenverantwortlich vornimmt.

- Uneinbringliche Forderungen gelten als wertlos und sind vollständig abzuschreiben.

Zur korrekten Abbildung im Umlaufvermögen stehen drei Instrumente zur Verfügung:

- Abschreibungen bei endgültigem Forderungsverlust,

- Einzelwertberichtigungen auf konkret gefährdete Forderungen sowie

- Pauschalwertberichtigungen auf den verbleibenden Forderungsbestand.

Steuerlich sind Forderungen grundsätzlich mit ihrem Nennwert bzw. den Anschaffungskosten zu aktivieren. Besteht eine voraussichtlich dauernde Wertminderung, kann der niedrigere Teilwert angesetzt werden. Uneinbringliche Forderungen sind vollständig abzuschreiben; zweifelhafte Forderungen sind mit dem wahrscheinlich realisierbaren Wert anzusetzen.

Eine Pauschalwertberichtigung ist möglich, wenn sie auf nachvollziehbaren Erfahrungswerten zum allgemeinen Ausfallrisiko des verbleibenden Forderungsbestands beruht. Ihre Höhe kann sich an historischen Ausfallquoten orientieren. Ein beliebiger oder rein bilanzpolitischer Ansatz ist nicht zulässig.

Internationale Normen (IFRS)

Nach IFRS 9 sind Forderungen aus Lieferungen und Leistungen grundsätzlich als finanzielle Vermögenswerte zu erfassen und auf erwartete Kreditverluste (Expected Credit Losses, ECL) zu prüfen. Beim Erstansatz wird bei üblichen Kundenforderungen ohne signifikante Finanzierungskomponente regelmäßig der Transaktionspreis herangezogen.

Das allgemeine IFRS-9-Wertminderungsmodell unterscheidet zwischen erwarteten Verlusten der kommenden zwölf Monate und erwarteten Verlusten über die gesamte Restlaufzeit, abhängig von der Entwicklung des Ausfallrisikos. Für Forderungen aus Lieferungen und Leistungen ohne signifikante Finanzierungskomponente gilt jedoch der vereinfachte Ansatz: Es werden grundsätzlich die über die gesamte Laufzeit erwarteten Kreditverluste berücksichtigt.

Praktisch werden Forderungen häufig in Gruppen oder Fälligkeitsbänder gegliedert und mit Ausfallwahrscheinlichkeiten hinterlegt (sogenannte Provision Matrix). Dieser Ansatz ähnelt in seiner Logik den Pauschalwertberichtigungen nach HGB, basiert nach IFRS aber ausdrücklich auf historischen, aktuellen und zukunftsgerichteten Informationen.

Bilanzierung der Wertpapiere und Barmittel

Wertpapiere und Barmittel werden hier zwar gemeinsam geführt, es gibt jedoch nur für Wertpapiere erwähnenswerte Regelungen bei der Bewertung. Für Barmittel gibt es im Regelfall keine komplexe Folgebewertung. Sie werden in der Bilanzwährung ausgewiesen.

Fremdwährungsbestände sind zum Abschlussstichtag umzurechnen. Nach HGB erfolgt dies grundsätzlich zum Devisenkassamittelkurs, nach IFRS bei monetären Fremdwährungsposten zum Stichtagskurs.

Handelsrecht (HGB)

Nach HGB werden Wertpapiere zum Zeitpunkt des Zugangs zu ihren Anschaffungskosten erfasst. Neben dem Kurs sind auch direkt zurechenbare Erwerbskosten (z. B. Spesen, Provisionen) aktivierungspflichtig.

In der Folgebewertung gilt: Wertpapiere des Umlaufvermögens unterliegen dem strengen Niederstwertprinzip. Sie sind bei dauerhaften oder auch nur vorübergehenden Wertminderungen auf den niedrigeren beizulegenden Wert abzuschreiben.

Entfallen die Gründe, ist bis maximal zu den Anschaffungskosten zuzuschreiben (Wertaufholungsgebot). Werden Wertpapiere dem Anlagevermögen zugeordnet, gilt das gemilderte Niederstwertprinzip (Abschreibung nur bei voraussichtlich dauernder Wertminderung, spätere Zuschreibungspflicht bis zu den Anschaffungskosten).

Internationale Normen (IFRS)

In IFRS-Abschlüssen wird hierfür häufig der Begriff Cash and Cash Equivalents bzw. Zahlungsmittel und Zahlungsmitteläquivalente verwendet.

Cash and Cash Equivalents umfassen neben Bargeld und Sichteinlagen auch kurzfristige, hochliquide Anlagen, die schnell in bekannte Zahlungsmittelbeträge umgewandelt werden können und nur einem unwesentlichen Wertänderungsrisiko unterliegen. Sie gehören in IFRS-Abschlüssen grundsätzlich zu den kurzfristigen Vermögenswerten, sofern sie nicht für mindestens zwölf Monate in ihrer Verwendung beschränkt sind.

Interpretation des Umlaufvermögens

Das Umlaufvermögen liefert Investoren Hinweise zur Finanzlage eines Unternehmens, da es Rückschlüsse auf die Deckung kurzfristiger Verbindlichkeiten, die Liquidität und den Finanzierungsbedarf ermöglicht.

Im operativen Geschäft durchläuft Umlaufvermögen häufig einen Kreislauf: Rohstoffe und Handelswaren werden beschafft, verarbeitet oder verkauft, anschließend entstehen Forderungen gegenüber Kunden und schließlich fließen liquide Mittel zu. Je schneller dieser Kreislauf funktioniert, desto geringer ist in der Regel der Vorfinanzierungsbedarf des Unternehmens.

- Übersteigt das Umlaufvermögen die kurzfristigen Verbindlichkeiten, signalisiert dies grundsätzlich einen Sicherheitspuffer.

- Liegt es darunter, kann ein Liquiditätsengpass entstehen, der durch Fremdkapital, Lieferantenkredite oder die Veräußerung von Vermögenswerten gedeckt werden müsste.

In einzelnen Branchen, etwa im Handel, können Unternehmen durch schnelle Lagerumschläge, sofortige Kundenzahlungen und längere Zahlungsziele bei Lieferanten dauerhaft mit vergleichsweise geringem oder sogar negativem Working Capital arbeiten. Die Interpretation hängt daher stark vom Geschäftsmodell, der Branche und den Zahlungsbedingungen ab.

Neben der Höhe spielt auch die Struktur des Umlaufvermögens eine Rolle: Hohe Barreserven deuten auf gute Zahlungsfähigkeit hin, während Vorräte oder Forderungen hinsichtlich Werthaltigkeit und Verwertbarkeit kritisch zu betrachten sind.

Besonders relevant sind hier Kennzahlen wie der Cash Conversion Cycle oder die Lagerumschlagshäufigkeit, die zeigen, wie schnell Kapital gebunden und wieder freigesetzt wird.

Nachteile und Einschränkungen

Eine Einschränkung aller Bilanzpositionen ist der Stichtagsbezug. Kurz vor oder nach dem Bilanzstichtag können Umstände eintreten oder wegfallen, die die Positionen, wie das Umlaufvermögen, maßgeblich beeinflussen.

Wird beispielsweise ein Rohstoff kurz nach dem Bilanzstichtag verboten oder durch bessere Alternativen verdrängt, kann der Wert entsprechender Warenbestände enorm sinken. Das bilanzierte Umlaufvermögen ist davon erst im Nachhinein betroffen. Kennzahlen auf Basis von Bilanzpositionen sind daher tendenziell statisch ausgerichtet und vergangenheitsorientiert.

Zudem bieten Bilanzpositionen Spielraum für bilanzpolitische Maßnahmen von Unternehmen. Wie die Bewertungsgrundlagen gezeigt haben, sind die meisten Positionen des Umlaufvermögens von der Interpretation des Unternehmers abhängig. Beispielsweise wählt das Unternehmen selbst aus, in welcher Höhe es möglicherweise Pauschalwertberichtigungen für Forderungen ansetzt.

Daher können Unternehmen die Höhe des Umlaufvermögens direkt beeinflussen und damit auch die oben stehenden Kennzahlen aktiv verändern. Diese Einflussnahme ist für Investoren ohne erheblichen Aufwand kaum sichtbar.

Umlaufvermögen im Beispiel

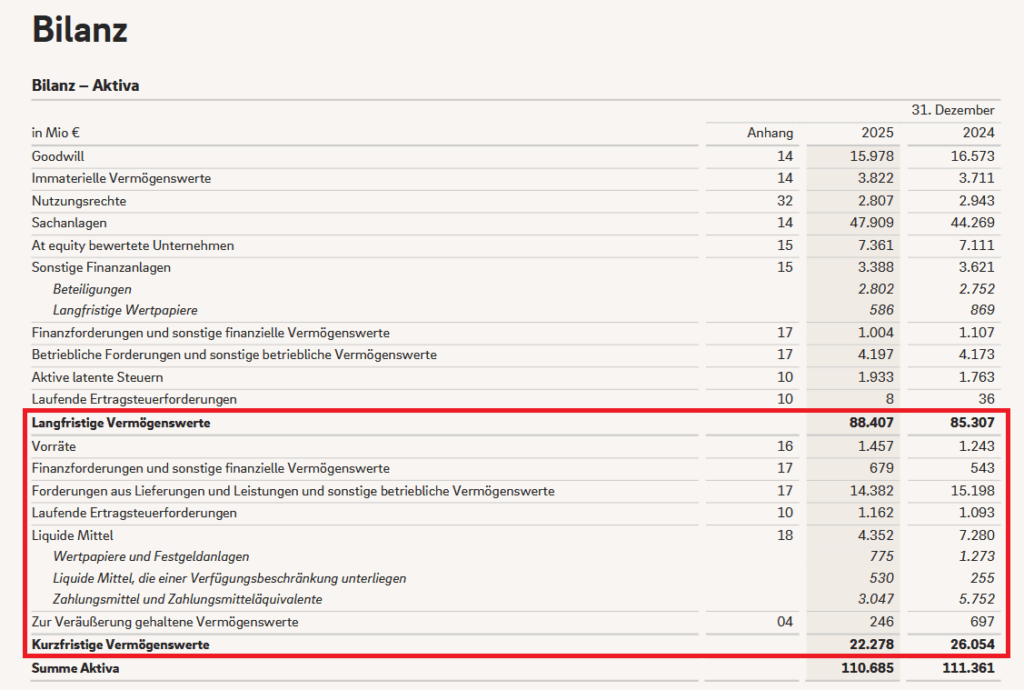

In diesem Beispiel soll das Umlaufvermögen des Energiekonzerns E.ON betrachtet werden.

- In der Konzernbilanz zum 31. Dezember 2025 weist der Konzern eine Bilanzsumme von 110,685 Milliarden Euro aus. Davon entfallen 22,278 Milliarden Euro auf kurzfristige Vermögenswerte. E.ON verwendet in der IFRS-Konzernbilanz nicht den HGB-Begriff „Umlaufvermögen“, sondern die Bezeichnung „Kurzfristige Vermögenswerte“.

- Gegenüber dem Vorjahr sind die kurzfristigen Vermögenswerte gesunken: Zum 31. Dezember 2024 lagen sie noch bei 26,054 Milliarden Euro. Der Anteil der kurzfristigen Vermögenswerte an der Bilanzsumme beträgt 2025 damit rund 20 Prozent.

Die einzelnen Positionen erläutert das Unternehmen in seinem Anhang zur Konzernbilanz. Generell fällt auf, dass die IFRS-Darstellung nicht dem HGB-Gliederungsschema folgt.

Weiterführende Kennzahlen

Auf Basis des Umlaufvermögens lassen sich verschiedene Kennzahlen ableiten, die für die Unternehmensanalyse wichtig sind. Besonders aussagekräftig sind sie im Zeitverlauf und im Branchenvergleich.

- Die Umlaufintensität zeigt, wie groß der Anteil des Umlaufvermögens am Gesamtvermögen ist, wobei branchenabhängige Unterschiede bestehen.

- Das Working Capital ergibt sich aus dem Umlaufvermögen abzüglich kurzfristiger Verbindlichkeiten und spiegelt den Liquiditätsüberschuss wider.

- Die Working Capital Ratio setzt das Working Capital ins Verhältnis zu einer Bezugsgröße wie dem Umsatz und kann zeigen, wie viel kurzfristig gebundenes Kapital für die Erzielung der Erlöse erforderlich ist.

- Der Cash Conversion Cycle (CCC) misst, wie lange Kapital in Vorräten und Forderungen gebunden bleibt, bis es wieder liquide ist, und zeigt damit den Vorfinanzierungsbedarf.

- Zudem geben Liquiditätsgrade wie Cash Ratio, Quick Ratio oder Current Ratio Auskunft über die Zahlungsfähigkeit, berücksichtigen jedoch nur den Stichtagswert der Bilanz.

Häufige Fragen

Was ist Umlaufvermögen nach HGB?

Zum Umlaufvermögen gehören nach HGB Vorräte, Forderungen und sonstige Vermögensgegenstände, Wertpapiere und liquide Mittel. Nur wenn eine Position nicht vorhanden ist, also null beträgt, kann sie ausgelassen werden. An der Gliederung der übrigen Bestandteile ändert dies nichts.

Wie wird das Umlaufvermögen berechnet?

Das Umlaufvermögen wird als Summe aller kurzfristigen Posten gebildet: Vorräte + Forderungen / sonst. Vermögensgegenstände + Wertpapiere + liquide Mittel

Alternativ gilt: Bilanzsumme − Anlagevermögen.

Wie erfolgt die Bilanzierung des Umlaufvermögens?

Die Bewertung des Umlaufvermögens richtet sich nach dem jeweils anzuwendenden Rechnungslegungswerk. Der Wertansatz bestimmt, mit welchem Betrag die einzelnen Positionen in der Bilanz auszuweisen sind. Ziel ist eine transparente Information der Stakeholder.

Investoren können die Vermögenswerte nur dann richtig einschätzen, wenn die zugrunde liegenden Bewertungsregeln bekannt sind. Im Folgenden wird die Bilanzierung der einzelnen Umlaufvermögenposten nach HGB und IFRS erläutert.

Was ist der Unterschied zwischen Anlagevermögen und Umlaufvermögen?

Das Anlagevermögen umfasst Vermögensgegenstände, die dem Unternehmen langfristig dienen und nicht für den kurzfristigen Verkauf bestimmt sind, etwa Maschinen, Gebäude oder immaterielle Werte wie Patente. Diese werden über mehrere Jahre genutzt und planmäßig abgeschrieben.

Zudem ist es weniger liquide und dient als Grundlage der Leistungserstellung, wohingegen das Umlaufvermögen dem laufenden Umsatzprozess dient. In der Bilanz erscheinen beide auf der Aktivseite, das Anlagevermögen jedoch oberhalb des Umlaufvermögens.

Merksatz: Anlagevermögen bleibt, Umlaufvermögen läuft.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.