Short Covering (auch: „Buy to Cover“, deutsch: „Deckungskauf“) bezeichnet das Glattstellen von Leerverkaufspositionen (Short-Positionen) durch Käufe des initial leerverkauften Wertpapiers. Ein gängiges Beispiel für Short Covering ist der Rückkauf von leerverkauften Aktien im Rahmen eines sogenannten Short Selling.

Beim Short Selling, was dem Short Covering vorausgeht, leiht sich der Händler zunächst Aktien eines Unternehmens aus, um sie mit dem Ziel eines günstigeren Rückkaufs zu einem späteren Zeitpunkt zu verkaufen. Es ergeben sich zwei Szenarien:

- Wenn der Rückkauf von leerverkauften Wertpapieren zu einem niedrigeren Preis als dem ursprünglichen Verkaufspreis erfolgt, wird ein Gewinn erzielt.

- Hingegen entsteht ein Verlust, wenn die Wertpapiere zu einem höheren Preis zurückgekauft werden.

Auswirkungen von Short Covering

Wenn eine große Anzahl an Short-Positionen durch Short Covering gleichzeitig geschlossen wird, kann dies einen schnellen Anstieg des Aktienpreises bewirken. Dieser Umstand wird als Short Squeeze bezeichnet. Die kurzfristig hohen Rückkäufe erhöht die Nachfrage nach Wertpapieren, was zu einem noch stärkeren Kursanstieg führt und noch weitere Leerverkaufspositionen unter Druck bringt, die je nach finanzieller Verfassung des Leerverkäufers dann abermals gedeckt werden müssen. Ein solcher Fall tritt häufig bei Aktien auf, die hohe Leerverkaufsquoten aufweisen.

Beispiel

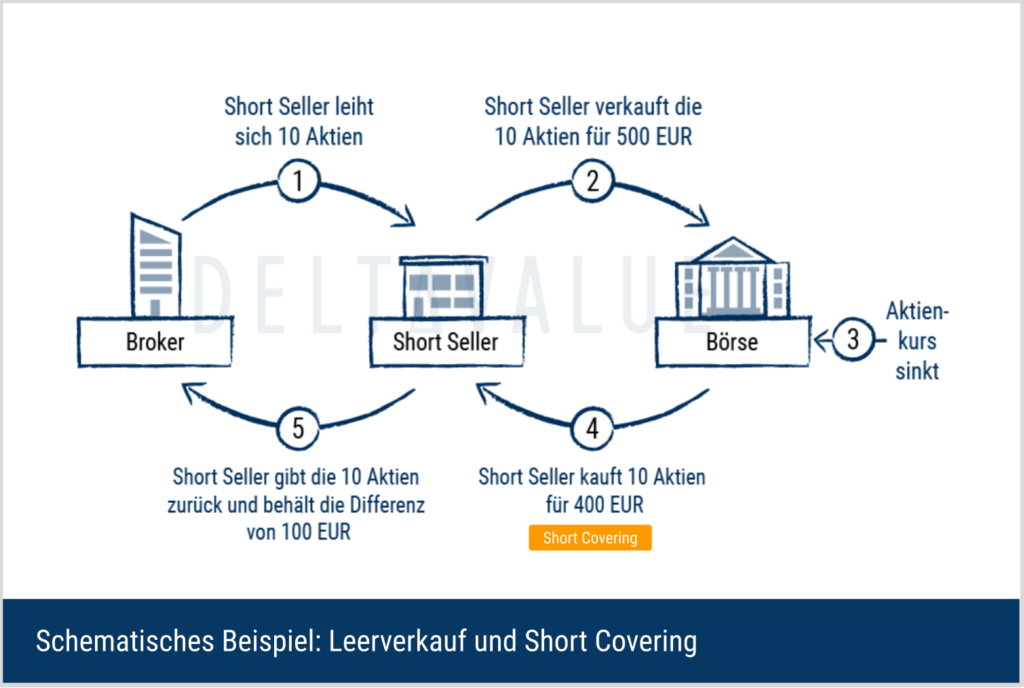

Ein Händler leiht sich 10 Aktien von seinem Broker und leerverkauft diese an der Börse zu einem Kurs von 50 Euro je Aktie. Im Rahmen eines Short Coverings kauft er die Aktien – nach einem Kursrückgang auf 40 Euro je Aktie – wieder zurück. Die 10 Aktien werden anschließend an den Broker zurückgegeben und der Händler behält die Differenz von 10 mal 10 Euro = 100 Euro als Gewinn.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.