Working Capital – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Working Capital (deutsch: „Betriebskapital“) ist ein Maß für die kurz- bis mittelfristige Finanzkraft eines Unternehmens. Es gibt an, inwieweit ein Unternehmen in der Lage ist, seine laufenden Verbindlichkeiten durch kurzfristig verfügbare Mittel zu decken. Ein positives Ergebnis bedeutet, dass ein Unternehmen über ausreichende Mittel verfügt, um seine kurzfristigen Verpflichtungen zu erfüllen und seine Geschäftstätigkeit aufrechtzuerhalten.

🔴 Live-Webinar am 28.04.2025 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

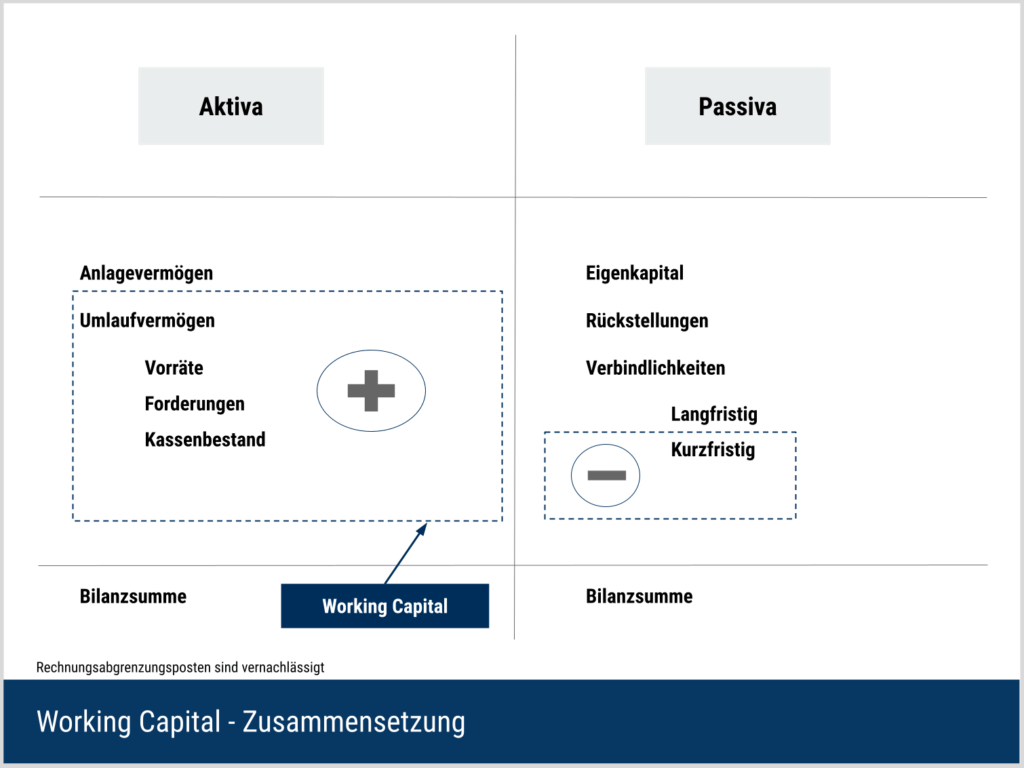

Working Capital – Definition

Das Working Capital ist die Differenz zwischen dem Umlaufvermögen und den kurzfristigen Verbindlichkeiten und gibt Auskunft über die Liquidität eines Unternehmens. Ist es beispielsweise negativ, reicht das Umlaufvermögen nicht aus, um die kurzfristigen Verbindlichkeiten zu decken. Dies kann auf eine Überschuldung in einem oder allen Bereichen hindeuten.

Working Capital – Berechnung

Das Working Capital wird berechnet, indem die kurzfristigen Verbindlichkeiten vom Umlaufvermögen abgezogen werden. Die Daten zur Berechnung können Investoren in der Bilanz des Unternehmens (engl. Balance Sheet) finden.

Die allgemeine Formel lautet:

- Zu dem Umlaufvermögen gehören unter anderem Forderungen, Warenbestände und Barmittel. Die Voraussetzung für alle Bestandteile des Umlaufvermögens ist, dass sie binnen eines Jahres veräußert werden können.

- Kurzfristige Verbindlichkeiten unterliegen einer ähnlichen Anforderung. Sie müssen innerhalb eines Jahres fällig werden, um als „kurzfristig“ klassifiziert zu werden. Neben Steuern und Lieferantenrechnungen können folglich auch Kredite kurz vor ihrer Fälligkeit als kurzfristige Verbindlichkeit gelten.

Genauer als dieser generelle Berechnungsansatz ist die folgende Formel, die sich auf einzelne Positionen der Bilanz bezieht.

Alternative Ansätze zum Verständnis des Betriebskapitals verwenden statt des Umlaufvermögens die gesamten Aktiva eines Unternehmens. Das Anlagevermögen, beispielsweise Maschinen und Gebäude sowie das nicht betriebsnotwendige Umlaufvermögen (z. B. Aktienpositionen zu Spekulationszwecken) hätten dann ebenfalls Einfluss auf das Betriebskapital.

Working Capital – Interpretation und Bedeutung

Je höher das Working Capital, desto stabiler ist grundsätzlich die Position des Unternehmens. Allerdings kann sowohl ein zu hohes als auch ein zu niedriges Working Capital negative Folgen für ein Unternehmen haben.

Positive Werte wünschenswert

In jedem Fall sollte das Working Capital positiv sein. Andernfalls befindet sich ein Unternehmen bezogen auf diesen Bilanzteil überschuldet. Trifft dies auf die gesamte Bilanz zu, stellt die Überschuldung einen Insolvenzantragsgrund dar und ist in jedem Fall zu vermeiden. Unter Umständen können unerwartete Ausgaben jedoch eine Erklärung für ein kurzfristig negatives Working Capital liefern. Unternehmen können hier beispielsweise mit der Aufnahme von Fremdkapital gegensteuern.

Ein zu hohes Ergebnis spricht dagegen für ungenutzte finanzielle Mittel. Beispielsweise können zu hohe Lagerbestände oder zu viel Cash Auslöser für ein zu hohes Working Capital sein. Sinnvoller wären diese Beträge beispielsweise im Anlagevermögen des Unternehmens investiert. Hier könnten sie langfristig wertsteigernd wirken. Alternativ kann freies Kapital auch für die Rückzahlung von Schulden verwendet werden.

Berücksichtigung der Branche nötig

Bei der Analyse des Betriebskapitals spielt weiterhin die Branche eines Unternehmens eine tragende Rolle. Besonders sollten saisonale Branchen berücksichtigt werden. Hier kann das Working Capital stark schwanken. In der Hochsaison muss ein Feuerwerksproduzent beispielsweise genügend Betriebskapital aufbauen, um die Produktion, die Gehälter und weitere Kosten während der umsatzschwachen Phasen des Jahres finanzieren zu können. Hohe Schwankungen im Working Capital von saisonal abhängigen Unternehmen sind daher keine Seltenheit und nur bedingt zu vermeiden.

Working Capital vs. Cash Flow

Neben dem Working Capital ist der Cash Flow eines der grundlegenden Analysewerkzeuge für Unternehmen. Er gibt an, wie viele liquide Mittel das Unternehmen im Betrachtungszeitraum verlassen haben oder dem Unternehmen zugeführt wurden. Bezogen auf das gesamte Cash Flow Statement (dt.: Kapitalflussrechnung) ist ein positives Ergebnis wünschenswert.

Veränderungen des Betriebskapitals können sich gleichzeitig in der Kapitalflussrechnung eines Unternehmens niederschlagen. Voraussetzung dafür ist, dass die Veränderung des Working Capital auf einem zahlungswirksamen Geschäftsvorfall beruht. Der Kauf von Waren ist beispielsweise nicht zahlungswirksam. Sowohl die Vorräte als auch die Verbindlichkeiten erhöhen sich. Es fließt jedoch kein Geld aus dem Unternehmen ab.

In den folgenden Beispielsituationen hingegen wird der Cashflow durch Änderungen des Betriebkapitals beeinflusst.

- Ein Unternehmen kauft Anlagevermögen und bezahlt dieses umgehend per Überweisung. Die Barmittel sinken, und das Anlagevermögen erhöht sich. Da dieses nicht zum Working Capital zählt, sinkt dieses durch den Abfluss an Barmitteln. Auch der Cash Flow (from investing Activities) sinkt durch die Auszahlung.

- Umgekehrt kann der Verkauf eines Anlagegegenstandes sowohl Cash Flow als auch Working Capital erhöhen.

Nachteile der Kennzahl

Obwohl das Working Capital Aufschluss über die Liquidität eines Unternehmens geben kann, stößt es bei isolierter Betrachtung schnell an seine Grenzen. Denn es handelt sich um eine zeitpunktbezogene Kennzahl. Bilanzwerte können daher bewusst beeinflusst werden, um das gewünschte Ergebnis zu erzielen. Wirklich aussagekräftig wäre nur eine Analyse des Working Capital auf täglicher oder wöchentlicher Basis.

Zudem berücksichtigt die Kennzahl kaum die detaillierte Fälligkeitsstruktur der Forderungen und Verbindlichkeiten. Wenn z.B. ein Großteil der Forderungen erst in einigen Wochen, die Verbindlichkeiten aber bereits in der nächsten Woche fällig werden, kann das Working Capital positiver erscheinen, als es tatsächlich ist.

Hinzu kommt, dass Investoren häufig nur Zugriff auf den Endwert haben. Viel aussagekräftiger wäre jedoch die Entstehung des Wertes. Wie sich die Kennzahl genau zusammensetzt und welche Berechnungsmethode gewählt wurde, kann ein Investor häufig nur vermuten. Da beispielsweise stille Reserven in der Bilanz nicht sichtbar sind, kann ein Investor auch nicht überprüfen, ob das Unternehmen sein Betriebskapital korrekt ermittelt und ausweist. Hier können nur spezielle Erläuterungen im Lagebericht Klarheit schaffen.

Working Capital im Beispiel

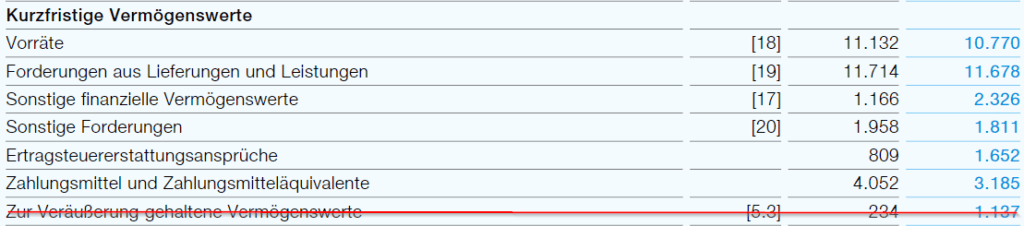

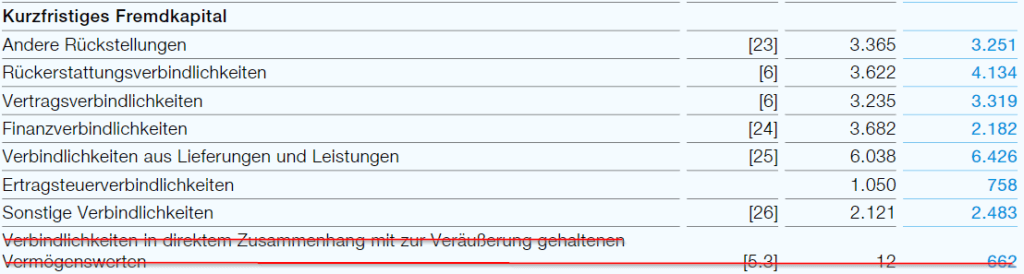

Als Beispiel dient das Pharma-Unternehmen Bayer, das im DAX gelistet ist. Anhand der Bilanz für das Jahr 2019, die im Geschäftsbericht veröffentlicht wurde, können die notwendigen Daten für die Berechnung des Working Capitals entnommen werden.

Als Werte für die Berechnung werden die Summen der Bilanzabschnitte „Kurzfristige Vermögenswerte“ und „Kurzfristiges Fremdkapital“ verwendet. Insbesondere bei den Vermögenswerten ist es für einen externen Bewerter nicht möglich zu erkennen, welche Bestandteile möglicherweise nicht betriebsnotwendig sind.

Zwar kann dies auf die Positionen „Sonstige finanzielle Vermögenswerte“ und „Sonstige Forderungen“ zutreffen, dafür ist die Datenlage jedoch nicht ausreichend. Lediglich „zur Veräußerung gehaltene Vermögenswerte“ sowie die damit einhergehenden Verbindlichkeiten können für die Berechnung des Betriebskapitals unberücksichtigt bleiben.

Die Differenz der beiden ergibt das Betriebskapital:

Working~Capital~Bayer~AG=31.422~Mio~EUR-22.553~Mio~EUR=8.869~Mio~EUR

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 28.04.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.