Gewinn – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Gewinn (englisch: Earnings, Income, Profit, auch: Ergebnis) ist ein betriebs- und volkswirtschaftlicher Begriff, der die positive Differenz zwischen Einnahmen und Ausgaben eines Unternehmens in einer bestimmten Periode beschreibt. Er spiegelt den finanziellen Erfolg der wirtschaftlichen Aktivitäten des Unternehmens wider. Die Kennzahl kann auf verschiedene Weise berechnet und interpretiert werden, je nach den spezifischen Bedürfnissen der Analyse oder der Berichterstattung.

🔴 Live-Webinar am 16.02.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Gewinn – Definition

Im wirtschaftlichen Kontext bezeichnet der Gewinn im Allgemeinen den Überschuss der Erträge über die Aufwendungen der gleichen Periode. Ein negativer Gewinn hingegen wird Verlust genannt.

Aus der Perspektive der Kapitalerhaltung ist dann von einem Gewinn die Rede, wenn sich das Eigenkapital eines Unternehmens erhöht hat oder es mindestens um einen definierten Wert (beispielsweise die Inflationsrate) gestiegen ist. Unter dem Gesichtspunkt der Substanzerhaltung liegt erst dann ein Unternehmensgewinn vor, wenn sich der Barwert zukünftiger Cash Flows eines Unternehmens erhöht hat.

Für die Analyse von Unternehmen und die Bewertung von Aktien kann auch der Bilanzgewinn abgegrenzt werden. Dabei handelt es sich um eine Bilanzposition, die alle bisherigen Geschäftsergebnisse kumuliert darstellt. Der Bilanzgewinn kann als Summe aus Gewinnrücklagen, Gewinn-/Verlustvortrag und Jahresüberschuss/-fehlbetrag verstanden werden.

Rechtliche Grundlagen

Im deutschen Handelsrecht ist die Grundlage eines Unternehmensgewinnes die Gewinn- und Verlustrechnung, kurz GuV. Die Gliederung dieses Rechnungslegungswerkes ist in § 275 HGB definiert. Der Gewinn selbst ist in der GuV aber nicht zu finden. Das Ergebnis ist stattdessen der sogenannte „Jahresüberschuss / Jahresfehlbetrag“, der in der Praxis immer wieder mit dem Gewinn gleichgesetzt wird.

Neben einer möglichen Analysefunktion für Investoren bestimmt der Gewinn maßgeblich die Ausschüttung eines Unternehmens. Nach deutschem Handelsrecht dürfen Dividendenzahlungen den Überschuss nicht übersteigen.

Berechnung und Gewinnformel

Je nach Definition und Interpretation des Begriffs „Gewinn“ gibt es unterschiedliche Formeln zur Berechnung der Kennzahl. Aus dem allgemeinen Sprachgebrauch lässt sich folgende Formel ableiten:

oder

Diese Formeln können sowohl auf unternehmensspezifische als auch auf allgemeine Situationen angewendet werden.

- Ein Unternehmen verkauft seine Güter teurer als es sie einkauft oder über den Herstellungskosten.

- Ein Investor hat Aktien oder Immobilien teurer verkauft, als er sie gekauft hat.

Dabei handelt es sich um einen Ergebnis vor eventuellen Steuern. Diese können sowohl bei Unternehmen als auch bei Privatpersonen das Ergebnis nachträglich schmälern. Daher sind die obigen Formeln je nach Betrachtungsweise um nachgelagerte Abzüge zu ergänzen.

Gewinn als Bilanzposition

Die Definition der Bilanzposition „Gewinn“ ist im direkten Vergleich umfangreicher aufgebaut. Die Ausgangskennzahl ist der Jahresüberschuss oder Jahresfehlbetrag aus der GuV. Addiert werden Gewinnvorträge aus der vorherigen Periode.

Diese können sowohl negativ als auch positiv sein. Entnahmen aus (Gewinn-) Rücklagen erhöhen grundsätzlich den Bilanzgewinn, während Zuführungen diesen schmälern. Insbesondere die Handhabung der Rücklagen obliegt dem Management eines Unternehmens.

Das wird in der folgenden Formel berücksichtigt:

Interpretation und Bedeutung des Unternehmensgewinns

Je höher der Gewinn im Verhältnis zum eingesetzten Kapital, desto besser. Diese Interpretation gilt jedoch nur für das allgemeine Verständnis von Gewinn als Differenz zwischen Erträgen und Aufwendungen.

Bilanzgewinn

Der Bilanzgewinn eines Unternehmens muss im Vergleich deutlich differenzierter betrachtet werden, da eine pauschale Aussage anhand des Gewinns nicht möglich ist. Dies liegt auch daran, dass es sich um eine fortgeschriebene Bilanzposition handelt. Er beinhaltet somit alle Ergebnisse der vorangegangenen Geschäftsjahre. Aus diesem Grund kann eine Analyse im Zeitablauf sinnvoll sein. Im Jahresvergleich kann beispielsweise die Entwicklung des Bilanzgewinns betrachtet werden. Unabhängig von bilanzpolitischen Entscheidungen können Investoren davon ausgehen, dass eine im Zeitablauf steigende Gewinnposition ein positiver Indikator ist.

Dividende

In jedem Fall ist jedoch die Dividende des Unternehmens zu berücksichtigen, da die Gewinnposition in erster Linie zum Ausgleich von Fehlbeträgen oder zur Ausschüttung von Dividenden (alternativ zum Rückkauf eigener Aktien) verwendet wird. Ein sinkender Bilanzgewinn ist daher kein negativer Indikator, wenn er über Dividenden an die Investoren ausgeschüttet wird.

Nachteile der Finanzkennzahl

Eine Schwierigkeit bei der Analyse des Gewinns ist die große Einflussmöglichkeit des Managements. Dabei geht es nicht um Zu- oder Abnahmen durch unternehmerische Entscheidungen. Vielmehr kann ein Unternehmen nahezu frei entscheiden, welchen Gewinn es ausweist. So können beispielsweise bis zu 50 Prozent des Jahresüberschusses in die Gewinnrücklagen eingestellt werden. Dies würde den Gewinn erheblich schmälern.

Entnahmen aus Rücklagen sind nicht begrenzt. Ein Unternehmen kann also trotz eines Jahresfehlbetrags in der Bilanz einen Gewinn ausweisen, indem es Entnahmen aus den Rücklagen vornimmt. Dies verringert tendenziell die Aussagekraft der Gewinnkennzahl selbst. Ein direkter Rückschluss auf den Erfolg des Unternehmens in einer bestimmten Periode ist nicht möglich.

Ein weiterer Nachteil bei der Interpretation des Gewinns kann sich aus seiner mehrdeutigen Verwendung ergeben. Es ist nicht immer klar, was genau mit dem Begriff Gewinn in einer bestimmten Situation gemeint ist oder wie er definiert wird. Dies kann sowohl auf die Finanzmedien als auch auf die Unternehmen selbst zutreffen. Beispielsweise kann ein Unternehmen den positiven Gewinn eines Jahres hervorheben, obwohl das Jahresergebnis negativ war. Daher kann die Aussagekraft des Gewinns durch die Ergänzung um GuV oder Cash Flow bezogene Kennzahlen verbessert werden.

Der Gewinn im internationalen Kontext

Nach internationalen Rechnungslegungsstandards (IFRS) gibt es keinen signifikanten Unterschied zwischen verschiedenen Gewinnbegriffen. In den vorwiegend englischen Regelwerken ist stattdessen von „Earnings“ die Rede. Diese werden, angelehnt an die Gewinn- und Verlustrechnung in unterschiedliche Kategorien gegliedert.

Ein umfassender Wert ist der EBITDA (Earnings before Interests Taxes Amortisation and Depreciation). Der EBITDA gibt den Gewinn (bzw. Ertrag) eines Unternehmens vor Steuern, Zinsen und Abschreibungen wieder. Dadurch können beispielsweise der Einfluss von Unternehmensgröße und Kapitalstruktur im Vergleich mit anderen Unternehmen verringert werden.

Als EBIT (Earnings before Interests Taxes) gilt der Gewinn inklusive Abschreibungen, aber vor Zinsen und Steuern. Auf diesem Wege können regionale (steuerliche) Aspekte und die Kapitalstruktur eines Unternehmens dessen Gewinn nicht verändern.

Abschließend gibt es die EBT (Earnings before Taxes) und EAT (Earnings after Taxes). Diese beiden Werte entsprechen dem Jahresüberschuss vor und nach Steuern im HGB. Anders als im HGB stellt der Gewinn nach IFRS ausschließlich das Ergebnis der Gewinn- und Verlustrechnung dar. Eine Bilanzposition vergleichbar mit dem Bilanzgewinn ist in den IFRS nicht vorgeschrieben.

Unterschied zwischen Gewinn und Jahresüberschuss

Im allgemeinen Sprachgebrauch werden die Begriffe Gewinn und Jahresüberschuss häufig synonym verwendet. Die obige Berechnungsformel zeigt jedoch, dass der Jahresüberschuss Bestandteil des Gewinns ist, aber nicht mit diesem identisch sein muss. Diese sprachliche Vermischung geht so weit, dass Kennzahlen, wie das Kurs-Gewinn-Verhältnis (kurz: KGV oder PE Ratio), gar nicht mit dem Bilanzgewinn gebildet werden, obwohl ihre Bezeichnung dies impliziert. Das KGV entsteht beispielsweise aus dem Kurs je Aktie und dem Jahresüberschuss.

Dennoch kann es für die Berechnung von Kennzahlen sinnvoll und notwendig sein, den Jahresüberschuss anstelle des Gewinns zu verwenden. Ein möglicher Vorteil ist z.B. die geringere Anfälligkeit des Jahresüberschusses gegenüber Managemententscheidungen.

Beispiel für die Anwendung des Gewinns als Kennzahl

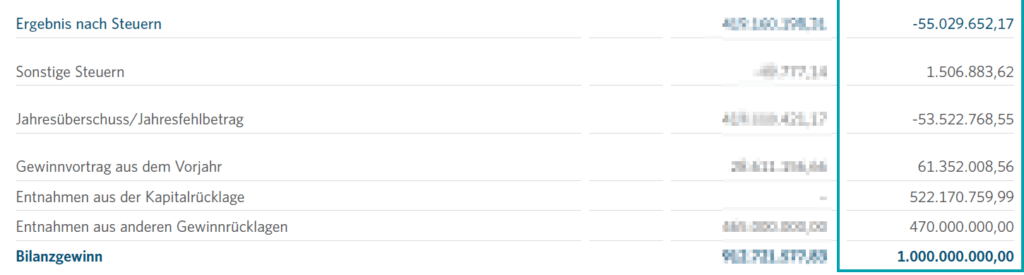

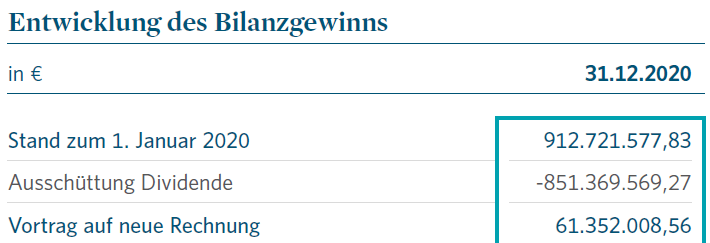

Die Funktion und Zusammensetzung des Gewinns zeigt sich beispielsweise bei der Betrachtung des Jahresabschlusses 2020 der Vonovia SE. Die Gewinn- und Verlustrechnung der Gesellschaft weist zum 31.12.2020 einen Jahresfehlbetrag von rund 53,5 Millionen Euro aus. Dem steht ein Gewinnvortrag aus Vorjahren von rund 61 Millionen Euro gegenüber. Um den endgültigen Bilanzgewinn von einer Milliarde Euro zu erreichen, werden insgesamt mehr als 990 Millionen Euro aus Kapital- und Gewinnrücklagen entnommen.

Investoren können aufgrund dieser Entwicklung ableiten, dass Vonovia im folgenden Geschäftsjahr bis zu einer Milliarde Euro an Dividenden ausschütten kann. Für das Jahr 2019 wurde beispielsweise auf Basis des Bilanzgewinnes von ca. 913 Millionen Euro eine Dividendenausschüttung von 851 Millionen Euro vorgenommen. Der übrige Betrag ergibt den bereits erwähnten Gewinnvortrag.

Aufgrund der bisherigen Geschäftspraxis des Unternehmens kann ein Investor folglich konkrete Erwartungen an mögliche Ausschüttungen formulieren. Fest steht eine mögliche Dividende allerdings erst nach ihrer Feststellung auf der nächsten Hauptversammlung.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 16.02.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.