Goodwill (Firmenwert) – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Goodwill (deutsch: Geschäfts- oder Firmenwert) ist ein immaterieller Vermögenswert in der Bilanz eines Unternehmens. Er entsteht entweder beim Erwerb von Unternehmen oder -teilen (derivativ) oder durch interne Wertschöpfung (originär). Mithilfe dessen können Investoren einschätzen, in welchem Umfang bei Übernahmen ein Preis über dem Substanzwert gezahlt wurde.

🔴 Live-Webinar am 02.02.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Goodwill – Definition

Goodwill ist der Teil des Kaufpreises eines Unternehmens, der über den Fair Value (beizulegenden Zeitwert) der identifizierbaren erworbenen Nettovermögenswerte am Erwerbsstichtag hinausgeht. Er umfasst unter anderem die erwarteten Synergien, die zusammengestellte Belegschaft sowie andere nicht separat identifizierbare Vorteile.

Identifizierbare immaterielle Werte (z. B. Marken, Kundenbeziehungen, Technologie) werden hingegen gesondert erfasst und bewertet.

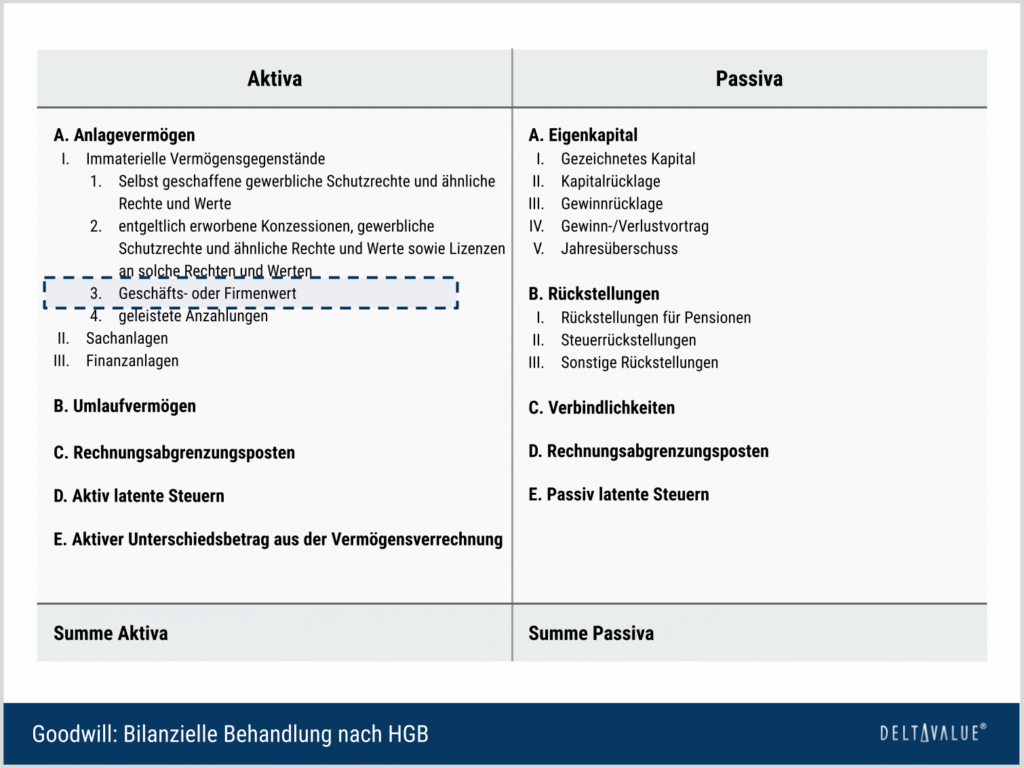

Bilanzielle Darstellung des Goodwills in der HGB-Bilanz

Der Goodwill wird als immaterieller Vermögenswert im Anlagevermögen ausgewiesen (§ 266 Abs. 2 HGB).

Berechnung des Goodwill

Der Goodwill ergibt sich aus der Differenz zwischen dem Kaufpreis und dem Fair Value der identifizierbaren Vermögenswerte abzüglich des Fair Value der übernommenen Schulden zum Erwerbsstichtag.

Formel nach IFRS-3 (ohne Sondereffekte):

Interpretation der Bilanzposition

Goodwill entsteht in der Regel beim Erwerb eines Unternehmens und bündelt Erwartungen an nicht separat bilanzierte Werttreiber (z. B. Marktstellung oder Know-how der Belegschaft). Der Aufschlag gegenüber dem beizulegenden Zeitwert der identifizierbaren Vermögenswerte/Schulden zeigt, dass der Käufer bereit ist, für diese zukünftigen Mehrerträge zu zahlen.

- Entspricht die Gegenleistung dem Netto-Fair-Value der identifizierbaren Vermögenswerte und Schulden, entsteht kein Firmenwert.

- Liegt die Gegenleistung darunter, entsteht nach IFRS ein Bargain Purchase (umgangssprachlich Badwill oder „negativer Goodwill“): Nach erneuter Prüfung wird der Überschuss ergebniswirksam erfasst, nicht als Aktivposten fortgeführt.

Originärer und derivativer Goodwill

Originär

Den originären Firmenwert entsteht primär durch selbst geschaffene immaterielle Werte wie Reputation, Kundenstamm, Know-how oder Marke. Er darf nach den maßgeblichen Rechnungslegungswerken IFRS, HGB und US-GAAP nicht aktiviert werden und erscheint somit nicht in der Bilanz.

Einzelne selbst geschaffene immaterielle Vermögenswerte (z. B. Entwicklungskosten) können je nach Regelwerk und Voraussetzungen dennoch aktiviert werden. Marken und Goodwill sind davon jedoch ausgenommen.

Derivativ

Der derivative Firmenwert entsteht im Rahmen eines entgeltlichen Unternehmenszusammenschlusses. Er repräsentiert nicht separat identifizierbare Vorteile und wird als immaterieller Vermögenswert auf der Aktivseite der Bilanz des Käufers ausgewiesen.

Goodwill bei HGB vs. IFRS

In Deutschland sind insbesondere das Handelsgesetzbuch (HGB) und die International Financial Reporting Standards (IFRS) maßgeblich für die Ausgestaltung von Bilanzen und Geschäftsberichten. Beide Regelwerke unterscheiden sich klar darin, wie der Goodwill über die Zeit behandelt wird.

| Regeln im HGB | Regeln in den IFRS |

|---|---|

|

|

| § 246 Abs. 1 S. 4 i. V. m. § 255 Abs. 4 HGB | IAS 38 und IFRS 3, Impairment-Test nach IAS 36 |

Abschreibung und Bewertung nach HGB

Der Firmenwert (derivativer Goodwill) wird planmäßig über seine voraussichtliche Nutzungsdauer abgeschrieben. Ist diese nicht verlässlich bestimmbar, erfolgt in der Regel eine Abschreibung über höchstens zehn Jahre. Dadurch sinkt der Buchwert des Goodwills bis auf null.

Eine „Ersetzung“ durch einen originären Wert findet nicht statt, da originärer Goodwill stets nicht bilanzierbar bleibt. Wirtschaftliche Vorteile zeigen sich gegebenenfalls in stillen Reserven anderer Vermögenswerte. Zusätzlich sind bei dauernder Wertminderung außerplanmäßige Abschreibungen vorzunehmen.

Bilanzierung nach IFRS

Die international verbreiteten IFRS sehen keine planmäßige Abschreibung auf den Goodwill vor. Stattdessen ist mindestens jährlich (sowie anlassbezogen bei Indikatoren) ein Impairment Test (Werthaltigkeitstest) durchzuführen, der die Werthaltigkeit prüft. Ergibt sich eine Wertminderung, ist eine außerplanmäßige Abschreibung zu erfassen. Zuschreibungen auf zuvor abgeschriebenen Goodwill sind nicht zulässig.

Wertminderungen des Goodwill (Impairment) im Detail

Gemäß den International Financial Reporting Standards (IFRS) sowie dem Handelsgesetzbuch (HGB) sind Goodwill-Positionen auf ihre Werthaltigkeit zu prüfen. Unter IFRS ist ein jährlicher (und anlassbezogener) Impairment Test verpflichtend.

Nach HGB erfolgt primär eine planmäßige Abschreibung über die Nutzungsdauer. Eine außerplanmäßige Abschreibung ist nur bei dauerhafter Wertminderung erforderlich, ein jährlicher Pflichttest ist nicht vorgesehen. Zuschreibungen auf einmal wertgeminderten Goodwill sind weder nach IFRS noch nach HGB zulässig.

Auslöser einer Wertminderung

Eine Wertminderung liegt vor, wenn der erzielbare Betrag (recoverable amount) unter dem Buchwert fällt. Auslöser können u. a. sinkende erwartete Cashflows, nachteilige Branchen-/Unternehmensentwicklungen oder makroökonomische Schocks sein. Solche Trigger lösen anlassbezogene Tests aus (unter IFRS zusätzlich zum jährlichen Pflicht-Test).

Bestimmung des Marktwerts

Der erzielbare Betrag ist der höhere der beiden Werte aus:

- Fair Value abzüglich Veräußerungskosten (fair value less costs of disposal) und

- Nutzungswert (value in use), d. h. der Barwert der erwarteten zukünftigen Cashflows aus der fortgeführten Nutzung.

Vergleich des Buchwertes mit dem Marktwert

Unter IFRS wird Goodwill nicht isoliert bewertet, sondern der Cash-Generating Unit (CGU) bzw. einer Gruppe von CGUs zugeordnet. Der Buchwert der CGU inkl. Goodwill wird mit ihrem erzielbaren Betrag verglichen.

Liegt der Buchwert darüber, ist eine Wertminderung zu erfassen. Die Minderung wird zuerst dem Goodwill zugerechnet. Ein darüber hinausgehender Betrag wird anteilig auf die übrigen Vermögenswerte der CGU verteilt (unter Beachtung ihrer Untergrenzen).

Einfluss der Abschreibungen

Eine Goodwill-Abschreibung senkt das entsprechende Aktivkonto und führt zu einem Aufwand in der GuV. Dadurch verringern sich Ergebnisgrößen (z. B. Jahresüberschuss, Gewinn je Aktie (EPS)) und häufig auch bewertungsbasierte Kennzahlen (z. B. PE Ratio (Kurs-Gewinn-Verhältnis)). Kapitalmarktreaktionen können die Folge sein.

Nachteile des Goodwill

Das Hauptproblem des Goodwills liegt in Ermittlung und Fortschreibung, die stark von Managementannahmen abhängen. Der ausgewiesene Firmenwert ist daher kein feststehender Marktwert, sondern eine modellbasierte Residualgröße. Das erschwert Werthaltigkeitstests und begünstigt Ermessensspielräume bis hin zu verzögerten Impairments.

Zudem kann ein unverhältnismäßig hoher Goodwill das Abschreibungs- bzw. Impairment-Risiko erhöhen und die Nachvollziehbarkeit von Wertminderungen mindern. In der Praxis entsteht zusätzlich:

- Geringe Vergleichbarkeit zwischen Unternehmen und über Zeit (unterschiedliche Akquisitionshistorien, CGU-Strukturen, Testmethoden, HGB vs. IFRS-Behandlung).

- „Shielding“-Effekt: Starke Cashflows anderer Vermögenswerte innerhalb einer CGU können Wertverluste überdecken, sodass Impairments spät erfasst werden.

- Keine Zuschreibung auf bereits abgeschriebenen Goodwill: einmaliger Fehler/Überoptimismus bleibt dauerhaft im Eigenkapital wirksam.

- Geringe Aussagekraft für operative Performance: Goodwill generiert keine eigenen Cashflows und sagt wenig über die aktuellen Ertragsquellen aus.

- Ergebnisvolatilität bei Impairments (einmalige, nicht zahlungswirksame Aufwände) und potenzielle Kapitalmarktreaktionen.

Beispiel für die Anwendung des Goodwill

Die Groß AG erwirbt die Klein AG. Der beizulegende Zeitwert (Fair Value) der identifizierbaren Nettovermögenswerte der Klein AG beträgt 15 Mio. EUR. Die Groß AG zahlt 18 Mio. EUR Kaufpreis. Der dabei entstehende Goodwill beläuft sich auf 3 Mio. EUR und wird aktiviert.

Im Zuge der Kaufpreisallokation werden identifizierbare immaterielle Vermögenswerte (z. B. Patente, Kundenverträge) separat zum Fair Value erfasst. Nicht separat identifizierbare Vorteile verbleiben im Goodwill.

Obwohl die Klein AG nach diesem Zusammenschluss rechtlich nicht mehr selbstständig ist, handelt es sich in dem Konzern der Groß AG um ein eigenständiges Cash Generating Unit. Im Rahmen von Impairment Tests muss die Groß AG also immer wieder den Wert der Klein AG ermitteln und bei Wertminderungen den Goodwill entsprechend anpassen.

Goodwill Quiz

Häufigen Fragen

Wie unterscheidet sich Goodwill von anderen immateriellen Vermögenswerten?

Andere immaterielle Werte müssen entgeltlich erworben sein, sind einzeln veräußerbar und haben eine bestimmbare Nutzungsdauer, über die sie planmäßig abgeschrieben werden. Beispiele: Patente, Lizenzen, Software, Kundenverträge, Markenrechte (wenn entgeltlich erworben).

Der Goodwill dagegen entsteht nur bei Unternehmenskäufen als Differenzbetrag, ist nicht einzeln veräußerbar und besitzt keine feste Nutzungsdauer. Statt planmäßiger Abschreibungen wird regelmäßig ein Impairment Test durchgeführt.

Welche Bedeutung hat Goodwill für Investoren?

Für Investoren ist Goodwill weniger ein eigenständiger Wert als vielmehr eine Hypothese über künftige Cashflows. Entscheidend ist, die Plausibilität und Herkunft zu prüfen: Welche immateriellen Werte wurden separat erfasst (z. B. Marken, Kundenbeziehungen, Technologie) und welcher Anteil verbleibt als nicht konkret zuordenbarer Firmenwert?

Ein Unternehmen kann etwa erklären, dass der Mehrwert auf Kundentreue oder Markenstärke basiert. Hält ein Investor diese Annahmen für überhöht, erkennt er potenzielle Abschreibungsrisiken und eine Überbewertung. Umgekehrt kann eine konservative Bilanzierung Chancen signalisieren, etwa in Form einer Unterbewertung am Kapitalmarkt.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.02.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.