Fremdkapital – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Fremdkapital (engl.: „Liabilities“) ist das Betriebskapital eines Unternehmens, das von außen, z. B. durch Kredite, für einen bestimmten Zeitraum zur Verfügung gestellt wird und zurückgezahlt werden muss. Es ist ein wesentlicher Bestandteil der Unternehmensfinanzierung, da es den Unternehmen ermöglicht, Investitionen oder Ausgaben zu tätigen, die ihre eigenen Mittel übersteigen.

🔴 Live-Webinar am 16.02.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Fremdkapital – Definition

Fremdkapital ist die Summe aller gegenwärtigen Verpflichtungen eines Unternehmens gegenüber Dritten, aus denen voraussichtlich ein Abfluss wirtschaftlicher Ressourcen entsteht. In der Bilanz entspricht es dem Teil des Gesamtkapitals, der nicht Eigenkapital ist.

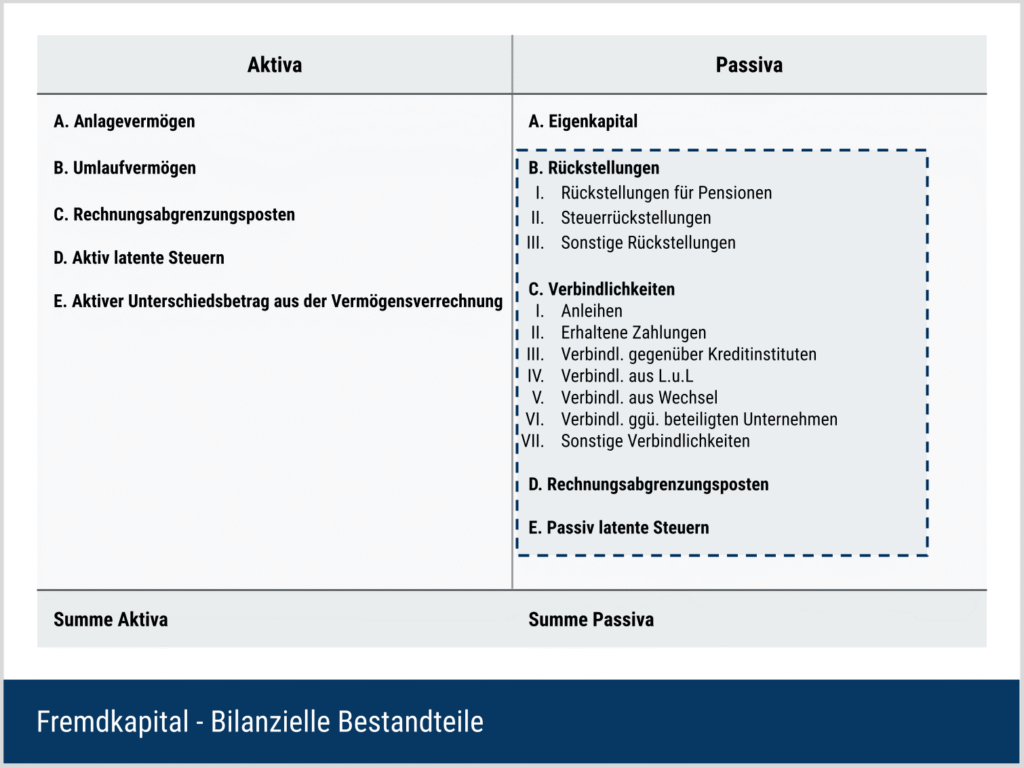

Fremdkapital als Bilanzposition (HGB)

In der Bilanzgliederung nach HGB umfasst Fremdkapital die Blöcke B–E auf der Passivseite der Bilanz: Rückstellungen, Verbindlichkeiten, passive Rechnungsabgrenzungsposten (RAP) und passive latente Steuern (vgl. §§ 266, 250, 274 HGB).

Berechnung Fremdkapitals (indirekt)

Das Fremdkapital errechnet sich aus der Differenz zwischen dem Gesamtkapital (Bilanzsumme) und dem Eigenkapital.

Die Formel lautet

Additive Berechnungsmethode (direkt)

Fremdkapital kann aus der Buchhaltung direkt addiert werden. Geschäftsvorfälle werden auf Konten erfasst. Die Salden der Fremdkapitalkonten werden anschließend addiert.

Dadurch ergibt sich die folgende Faustformel

Typische Summen sind

- HGB: Summe der bilanziellen Passivposten B–E.

- IFRS: Summe aller Liabilities (darunter IAS 37, IFRS 9, IFRS 16, IFRS 15, IAS 12).

Fremdkapitalpositionen im Überblick

Im Folgenden betrachten wir die für Investoren zentralen Rückstellungen und Verbindlichkeiten nach HGB. Passive RAP und passive latente Steuern lassen wir hier bewusst außen vor.

Rückstellungen

Rückstellungen bezeichnen Verpflichtungen gegenüber Dritten, deren Höhe, Fälligkeit oder Bestehen ungewiss ist. Sie sind für ungewisse Verbindlichkeiten und drohende Verluste aus schwebenden Geschäften anzusetzen (§ 249 HGB) und werden grundsätzlich mit dem Erfüllungsbetrag bewertet. Bei einer Restlaufzeit von über einem Jahr sind sie abzuzinsen (§ 253 Abs. 2 HGB).

Typische Beispiele sind Pensions- und Steuerrückstellungen, Gewährleistungen, Rechtsstreitigkeiten sowie nicht konkret zuordenbare Fälle unter „sonstige Rückstellungen“.

Verbindlichkeiten

Verbindlichkeiten sind eindeutig bestimmte Verpflichtungen, deren Höhe und Fälligkeit feststehen oder bestimmbar sind. Sie sind in der Gliederung gemäß § 266 Abs. 3 HGB aufgeführt.

Typen (Auswahl):

- Finanzielle Verbindlichkeiten: Anleihen, Schuldscheine, Bankdarlehen (in der Regel verzinslich mit planmäßiger Tilgung).

- Konzernverbindlichkeiten: Gegenüber verbundenen Unternehmen (z. B. Cash-Pool).

- Operative Verbindlichkeiten: Aus Lieferungen und Leistungen (spontaner, meist zinsloser Lieferantenkredit), erhaltene Anzahlungen von Kunden sowie sonstige Verbindlichkeiten (z. B. Steuern, Sozialabgaben).

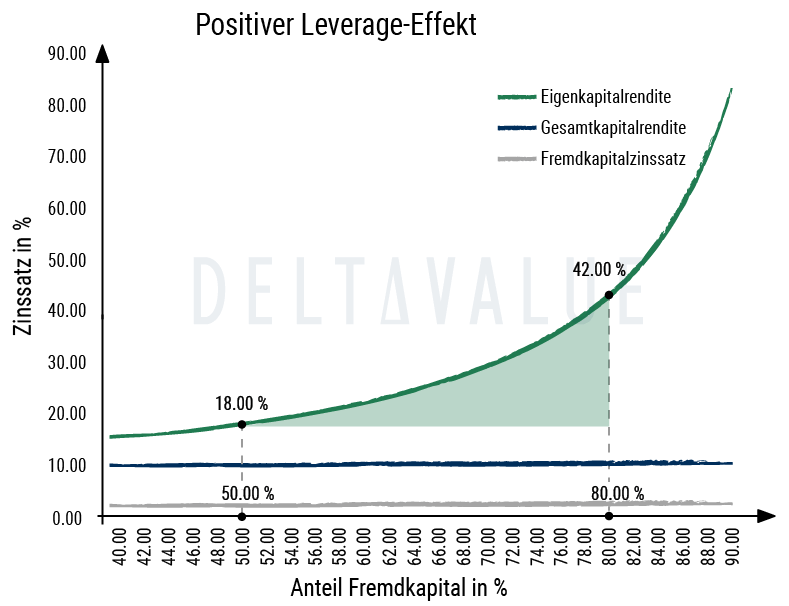

Leverage-Effekt

Leverage-Effekt beschreibt den Einfluss von Fremdkapital auf die Eigenkapitalrendite (Return on Equity). Er tritt auf, wenn die Gesamtkapitalrendite höher ist als die Fremdkapitalkosten: In diesem Fall steigert zusätzlicher Fremdkapitaleinsatz die Eigenkapitalrendite.

Die Stärke des Effekts hängt von der Fremdkapitalquote ab: Je höher der Verschuldungsgrad, desto größer die Hebelwirkung. Der Effekt kann jedoch auch negativ wirken: Liegt die Gesamtkapitalrendite unter den Fremdkapitalkosten, sinkt die Eigenkapitalrendite überproportional.

Interpretation des Fremdkapitals

Fremdkapital ist für Investoren, Banken und andere Gläubiger ein wichtiges Analyseinstrument. Meist wird es in Relation zum Gesamtkapital betrachtet, woraus sich die Fremdkapitalquote ergibt – ein zentraler Indikator für das Unternehmensrisiko und die Zinsbelastung.

Auch eine zeitliche Analyse liefert wertvolle Hinweise:

- Sinkendes Fremdkapital signalisiert Rückzahlungen, was das Risiko senken, aber den Cash Flow belasten kann.

- Steigendes Fremdkapital erhöht zwar das Risiko, schafft jedoch zusätzliche Liquidität für Investitionen.

Vorteile von Fremdkapital

Die Nutzung von Fremdkapital bietet Unternehmen vor allem zwei zentrale Vorteile. Erstens lassen sich die Zinsaufwendungen steuerlich geltend machen, da sie das Betriebsergebnis mindern und damit die Steuerlast senken. Im Gegensatz dazu muss die Vergütung des Eigenkapitals aus dem Gewinn nach Steuern erfolgen. Dadurch erweist sich Fremdkapital häufig als kostengünstigere Finanzierungsform.

Zweitens haben Fremdkapitalgeber in der Regel nur begrenzte Mitspracherechte. Sie können kaum Einfluss auf Unternehmensentscheidungen nehmen, was die Stimmrechte der bestehenden Anteilseigner schützt. Bei der Aufnahme von Eigenkapital – etwa durch eine Kapitalerhöhung – droht dagegen eine Verwässerung der bisherigen Stimmrechte, sofern die Altinvestoren ihre Anteile nicht aufstocken.

Nachteile des Fremdkapitals

Neben diesen Vorteilen bringt Fremdkapital auch wesentliche Risiken mit sich. Ein hoher Verschuldungsgrad belastet das Credit Rating und verringert die Bonität. Da bestehende Schulden bereits bedient werden müssen, sinkt die Fähigkeit, neue Kredite aufzunehmen. Dies kann dazu führen, dass Finanzierungen abgelehnt oder nur zu ungünstigeren Konditionen gewährt werden.

Darüber hinaus steigt mit hohem Fremdkapitalanteil das unternehmerische Risiko. Besonders relevant ist das Zinsänderungsrisiko: Bei variabel verzinsten Darlehen, wie Kontokorrentkrediten, wirken sich steigende Marktzinsen direkt auf die Finanzierungskosten aus.

Hinzu kommt das Refinanzierungsrisiko. Ändern Banken ihre Vergabebedingungen oder Zinssätze, kann dies die Anschlussfinanzierung verteuern oder im Extremfall sogar gefährden – etwa wenn ein endfälliges Darlehen unter veränderten Rahmenbedingungen erneuert werden muss.

Einschränkungen in der Auswertung

Trotz vielfältiger Analysemöglichkeiten ist die Aussagekraft des Fremdkapitals begrenzt. Eine fundierte Unternehmensbewertung erfordert stets die Einbeziehung mehrerer Kennzahlen und Faktoren.

Ein zentrales Problem liegt in der fehlenden Information über die Fristigkeit einzelner Fremdkapitalpositionen. Kurz nach dem Bilanzstichtag können etwa neue Schulden aufgenommen oder bestehende Verbindlichkeiten getilgt werden, ohne dass dies in der Bilanz sichtbar wäre. Auch bevorstehende Fälligkeiten bleiben unberücksichtigt. Dadurch lässt sich die tatsächliche Belastung für Cashflow und finanzielle Stabilität nur eingeschränkt beurteilen.

Zudem ist die Bewertung des Fremdkapitalniveaus nicht absolut möglich, sondern abhängig von Branche, Geschäftsmodell und Unternehmenssituation. Ein Unternehmen mit stabilen Cashflows und einem wirtschaftlichen Burggraben kann höhere Schulden tragen als ein Wettbewerber ohne diese Stärken. Umgekehrt können operative Probleme oder sinkende Erträge die negativen Effekte von Fremdkapital verstärken. Entsprechend bleibt seine Analyse stets kontextabhängig.

Unterschied zwischen Fremdkapital und Eigenkapital

Der wichtigste Unterschied zwischen Fremd- und Eigenkapital betrifft das Eigentumsverhältnis: Eigenkapitalgeber sind Miteigentümer und besitzen Mitspracherechte, Fremdkapitalgeber sind hingegen Gläubiger ohne Einfluss auf Unternehmensentscheidungen.

Auch die Vergütung verläuft unterschiedlich. Fremdkapital wird durch Zinsen entlohnt, während Eigenkapitalgeber Anspruch auf einen Anteil am Gewinn haben, über dessen Verwendung sie bei Aktiengesellschaften mitentscheiden können. Zusätzlich partizipieren sie an einer möglichen Wertsteigerung des Unternehmens.

Die Interessenlagen sind entsprechend verschieden: Eigenkapitalgeber sind am langfristigen Erfolg des Unternehmens beteiligt, während Fremdkapitalgeber vor allem an der pünktlichen Zahlung von Zins und Tilgung interessiert sind. Bleibt diese aus, können sie ihre Forderungen kündigen – eine Möglichkeit, die Eigenkapitalgeber nicht haben.

Aus Investorensicht ist Eigenkapital risikoreicher: Es besteht kein Rückzahlungsanspruch, und die Haftung erstreckt sich auf die gesamte Einlage. Fremdkapitalgeber dagegen haften nicht mit eigenem Kapital und haben im Insolvenzfall Vorrang vor Eigenkapitalgebern.

| Eigenkapital | Fremdkapital | |

|---|---|---|

| Besitzverhältnis | Eigentümer | Gläubiger |

| Haftung | In Höhe der Einlage | Keine |

| Mitbestimmung | Ja | Nein |

| Beteiligung an Wertsteigerung | Ja | Nein |

| Vergütung | Gewinnbeteiligung | Zins |

| Kündigung | Nicht möglich | Möglich |

| Zeithorizont | Unbefristet | Befristet |

Beispiel für die Bewertung eines Fremdkapitals

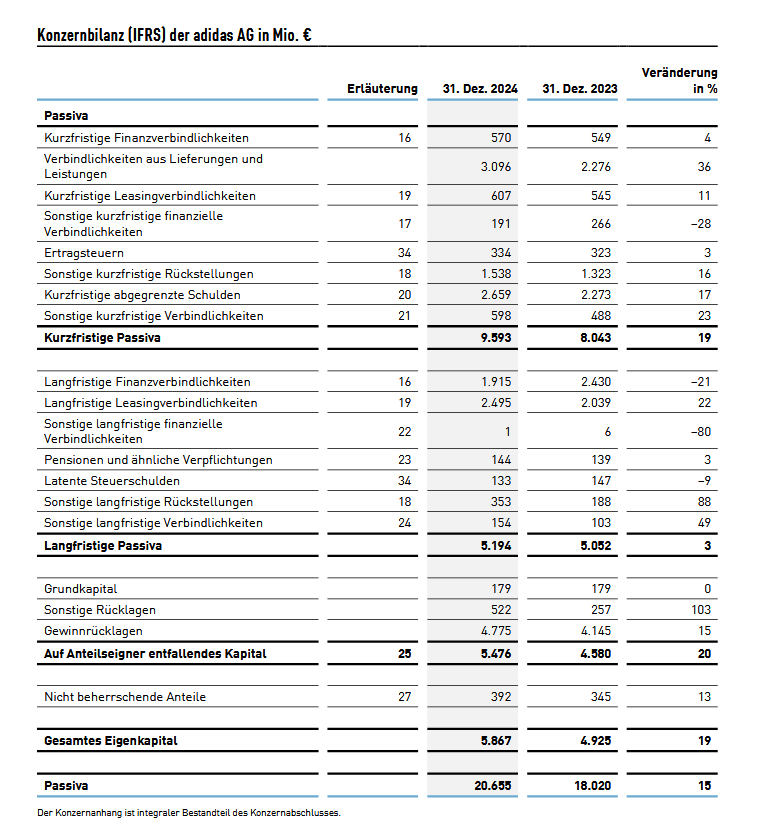

In der Konzernbilanz nach IFRS der adidas AG zum 31. Dezember 2024 werden die Passivpositionen des Unternehmens dargestellt. Unter anderem ist hier das Fremdkapital ausgewiesen, das sich in kurzfristige und langfristige Posten unterteilt.

So weist adidas im Jahr 2024 beispielsweise kurzfristige Finanzverbindlichkeiten in Höhe von 570 Mio. € sowie langfristige Finanzverbindlichkeiten in Höhe von 1.915 Mio. € aus. Diese Positionen stellen klassisches Fremdkapital dar: Schulden gegenüber Kreditinstituten oder Kapitalgebern, die verzinst und zu festgelegten Terminen zurückgezahlt werden müssen.

Mögliche Interpretationen:

- Ein Anstieg der kurzfristigen Passiva (2024: 9.593 Mio. € vs. 8.043 Mio. € in 2023, +19 %) deutet darauf hin, dass adidas stärker auf kurzfristige Mittel zur Finanzierung setzt. Das kann Chancen (Flexibilität) bringen, erhöht aber auch Risiken (Liquiditätsbelastung).

- Die langfristigen Finanzverbindlichkeiten sind hingegen leicht gesunken (–21 %), was auf eine teilweise Rückzahlung oder Umschichtung in kurzfristige Schulden hindeutet.

Für Investoren ist relevant, wie stark das Unternehmen fremdfinanziert ist und ob es seine Rückzahlungen aus operativem Cashflow decken kann. Zudem zeigt der Vergleich mit dem Eigenkapital (5.867 Mio. €) die Kapitalstruktur und erlaubt Rückschlüsse auf die Verschuldungsquote.

Häufige Fragen

Wie wird Fremdkapital nach Fristigkeit eingeteilt?

Eine gängige Einteilung des Fremdkapitals nach Fristigkeit ist

- Kurzfristiges Fremdkapital: Laufzeit bis 1 Jahr (z. B. Lieferantenkredite, Kontokorrentkredite, kurzfristige Bankdarlehen)

- Mittelfristiges Fremdkapital: Laufzeit über 1 Jahr bis ca. 5 Jahre (z. B. mittelfristige Bankdarlehen, bestimmte Leasingverbindlichkeiten)

- Langfristiges Fremdkapital: Laufzeit über 5 Jahre (z. B. Hypothekendarlehen, Anleihen, Pensionsrückstellungen)

In der Literatur gibt es jedoch manchmal leicht abweichende Abgrenzungen, beispielsweise wird der Zeitraum „mittelfristig” manchmal bis zu vier Jahre definiert.

Was unterscheidet Innen- und Außenfinanzierung?

Als Außenfinanzierung wird der Kapitalzufluss von außen bezeichnet, der beispielsweise durch Bankkredite, Anleihen oder Lieferantenkredite erfolgen kann. Dies führt zu einer Verlängerung der Bilanz.

Bei der Innenfinanzierung wird das Kapital dagegen im Unternehmen selbst gebildet, beispielsweise durch Rückstellungen. Dies hat eine Umschichtung der Bilanz zur Folge, jedoch keine Verlängerung.

Was unterscheidet Fremdkapital von Mezzanine-Kapital?

Mezzanine-Kapital stellt eine Mischform aus Eigen- und Fremdkapital dar und lässt sich bilanziell nicht eindeutig zuordnen. Typische Beispiele sind Nachrangdarlehen, die zwar Fremdkapitalcharakter haben, im Insolvenzfall jedoch nachrangig bedient werden – teils sogar hinter dem Eigenkapital.

Auch Wandelanleihen zählen dazu: Sie können je nach Bedingungen (z. B. Aktienkurs oder Wahlrecht des Investors) in Eigenkapital umgewandelt werden. Bis dahin fallen Zinszahlungen an, unabhängig von der späteren Behandlung.

Im handelsrechtlichen Sinn existiert jedoch nur die Unterscheidung zwischen Eigen- und Fremdkapital; Sonderformen wie Mezzanine-Kapital werden in der Bilanz nicht gesondert ausgewiesen.

Wie wird Fremdkapital im privaten Umfeld eingesetzt?

Auch Privatpersonen nutzen Fremdkapital, etwa für Immobilienkäufe, Wertpapiergeschäfte oder Konsum. Wie bei Unternehmen bleibt der Kapitalgeber ohne Mitspracherecht, hat jedoch Anspruch auf Rückzahlung und Zinsen.

Besonders beim Immobilienerwerb zeigt sich der Leverage-Effekt: Ein höherer Kreditanteil ermöglicht mit wenig Eigenkapital den Erwerb mehrerer Objekte oder eine höhere Eigenkapitalrendite. Gleichzeitig entstehen Risiken – etwa bei Anschlussfinanzierungen, wenn die Objektbewertung sinkt, oder bei Wertpapierkrediten (Lombardkredit, Margin-Handel), wo Kursverluste einen Margin Call auslösen können.

Im Gegensatz zu Unternehmen verlangen Kreditgeber von Privatpersonen meist Sicherheiten. Typisch ist die Grundschuld auf Immobilien, doch auch Wertgegenstände, Fahrzeuge oder künftige Gehälter können zur Absicherung dienen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 16.02.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.