Altman Z-Score – Definition & Interpretation

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Dr. Nicole Storp

Inhaltlich geprüft von: Dr. Nicole Storp

Der Altman Z-Score (deutsch: „Altmanscher Z-Faktor“) bewertet das kurzfristige Insolvenzrisiko von Unternehmen, insbesondere von börsennotierten Produktionsgesellschaften. Investoren können den Z-Score verwenden, um die finanzielle Gesundheit eines Unternehmens einzuschätzen. Darüber hinaus kann der Altman Z-Score als ein Faktor in Credit-Rating-Prozessen herangezogen werden.

🔴 Live-Webinar am 07.07.2025 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Altman Z-Score – Definition

Der Altman Z-Score ist ein Modell zur Abschätzung der Insolvenzwahrscheinlichkeit eines Unternehmens in den nächsten zwei Jahren. Die Ergebnisskala beginnt bei einem Wert von null und ist nach oben hin offen. Im Allgemeinen deutet ein niedriger Z-Score-Wert auf ein höheres Insolvenzrisiko hin und umgekehrt. Grundsätzlich sind auch negative Werte möglich, deren Aussagekraft ist jedoch begrenzt.

Entstehung der Kennzahl

Der Z-Score basiert auf der multivariaten Analyse mehrerer Finanzkennzahlen, die Liquidität, Rentabilität und finanzielle Stabilität messen. Diese werden mit definierten Faktoren gewichtet und addiert. Die Überlegungen zu diesem Modell gehen auf den Finanzprofessor Edward I. Altman zurück. Er untersuchte 1968 eine Stichprobe von 33 solventen und 33 insolventen Unternehmen. Mit seinem Z-Score konnte er über einen Zeithorizont von einem Jahr mit einer Wahrscheinlichkeit von über 95 Prozent korrekt vorhersagen, ob ein Unternehmen Insolvenz anmelden würde oder nicht.

Altman Z-Score – Berechnung

Das klassische Z-Score-Modell basiert auf fünf verschiedenen Kennzahlen, die nach festen Faktoren gewichtet werden. Folgende Kennzahlen bilden die Grundlage des Z-Scores:

- Working Capital / Gesamtkapital (1)

- Gewinnrücklagen / Gesamtkapital (2)

- EBIT / Gesamtkapital (3)

- Marktkapitalisierung / Verbindlichkeiten (4)

- Umsatz / Gesamtkapital (5)

Diese Kennzahlen ergeben, mit den entsprechenden Faktoren gewichtet, die folgende Formel:

Die einzelnen Gewichtungsfaktoren für die Kennzahlen stammen aus der so genannten Kalibrierung. Altman hat die Berechnungsformel an die Ausgangsstichprobe angepasst, um mit den Gewichtungsfaktoren ein möglichst genaues Ergebnis zu erhalten.

Erläuterung der einzelnen Bestandteile

Für ein umfassendes Verständnis des Z-Scores spielen die verwendeten Kennzahlen eine entscheidende Rolle. Je nach Bewertungsfaktor gehen sie mit unterschiedlicher Gewichtung in das Endergebnis ein. Im Folgenden werden die fünf Kennzahlen erläutert und auf ihre Eignung zur Insolvenzprognose fokussiert.

Faktor 3,3: EBIT / Gesamtkapital

Diese Kennzahl ist ein Gradmesser für die Produktivität eines Unternehmens. Das Betriebsergebnis von Zinsen und Steuern (EBIT) wird durch das gesamte Kapital des Unternehmens geteilt. Damit wird deutlich, wie viel Gewinn ein Unternehmen abhängig von seinem Kapital erwirtschaftet. Üblicherweise werden hohe Werte dieser Kennzahl positiv von Investoren bewertet.

Besonders relevant für die Prognose einer möglichen Insolvenz ist diese Kennzahl, weil sie die Ertragskraft eines Unternehmens widerspiegelt. Je höher die Erträge eines Unternehmens, desto geringer ist das Risiko, Verbindlichkeiten wie Lieferantenrechnungen oder Zinszahlungen nicht mehr leisten zu können. Mit einem hohen EBIT-Kapital-Verhältnis sinkt also tendenziell das Insolvenzrisiko.

Faktor 1,5: Umsatz / Gesamtkapital

Die Division des Umsatzes durch das Gesamtkapital ergibt eine Form des Kapitalumschlags. Investoren können anhand dieser Kennzahl ableiten, wie viel Umsatz ein Unternehmen mit jedem Euro Kapital erzielen kann. Ein hoher Umsatz wirkt sich jedoch nur dann positiv aus, wenn aus dem Umsatz Gewinne erwirtschaftet werden können. Daher nimmt diese Kennzahl ein deutlich geringeres Gewicht im Z-Score ein. Umsätze zu generieren, ist dabei nicht nur ein rein finanzieller Faktor. Ein hoher Umsatz kann auch Hinweise auf die Marktposition eines Unternehmens oder dessen Effizienz im Produktionsprozess geben.

Faktor 1,4: Gewinnrücklagen / Gesamtkapital

Kapitalgesellschaften sind grundsätzlich verpflichtet, einen Teil ihres Gewinns in eine Gewinnrücklage einzustellen. Diese hat Eigenkapitalcharakter und wirkt sich somit positiv auf die Stabilität eines Unternehmens aus. Je höher die Gewinnrücklage, desto mehr Gewinn konnte ein Unternehmen bisher erwirtschaften. Diese Bilanzposition gilt als eine Form der kumulierten (aufsummierten) Rentabilität.

Altman definierte diese Kennzahl auch deshalb, weil sie das Alter eines Unternehmens berücksichtigt. Je länger ein Unternehmen besteht, desto länger kann es, Gewinne vorausgesetzt, seine Gewinnrücklagen aufbauen. Gleichzeitig gelten Unternehmen mit einer langen Historie tendenziell als weniger insolvenzgefährdet.

Durch den erneuten Vergleich mit dem Gesamtkapital des Unternehmens soll der Einfluss der Unternehmensgröße neutralisiert werden. Andernfalls wäre ein Vergleich des Z-Scores zwischen verschiedenen Unternehmen kaum möglich.

Faktor 1,2: Working Capital / Gesamtkapital

Das Working Capital eines Unternehmens besteht aus dem Umlaufvermögen abzüglich kurzfristiger Verbindlichkeiten. Es stellt also das Kapital dar, das kurzfristig im Unternehmen gebunden ist und für die Herstellung von Produkten oder Dienstleistungen verwendet wird. Teilweise wird das Working Capital als Maßzahl für die finanzielle Gesundheit eines Unternehmens gesehen. Ein geringes oder negatives Working Capital bedeutet für ein Unternehmen das Risiko, dass kurzfristige Verbindlichkeiten nicht problemlos bedient werden können.

Umgekehrt kann ein überdurchschnittlich hohes Working Capital darauf hindeuten, dass ein Unternehmen nicht effektiv arbeitet. Hohe Lagerbestände binden beispielsweise Kapital, das ebenso in das Wachstum des Unternehmens hätte investiert werden können. Weil es für das Verhältnis von Working Capital und Gesamtkapital keine klaren Empfehlungswerte gibt, ist diese Kennzahl mit einem Faktor von 1,2 im Z-Score unterdurchschnittlich gewichtet.

Faktor 0,6: Marktkapitalisierung / Verbindlichkeiten

Das Verhältnis zwischen Marktkapitalisierung und Verbindlichkeiten wird als letzter Faktor im Altman Z-Score mit den bilanzierten Verbindlichkeiten verglichen. Dahinter steht die Überlegung, dass die Marktkapitalisierung eines Unternehmens die derzeit maximale Haftungsmasse darstellt.

Im Falle einer Unternehmensauflösung müssen die Verbindlichkeiten des Unternehmens mit Vermögensgegenständen gedeckt werden. Solange das Verhältnis zwischen der Marktkapitalisierung und den Verbindlichkeiten positiv ist, kann davon grundsätzlich ausgegangen werden. Ein hoher Eigenkapitalwert in Relation zu geringen Verbindlichkeiten suggeriert zudem einmal mehr finanzielle Stabilität.

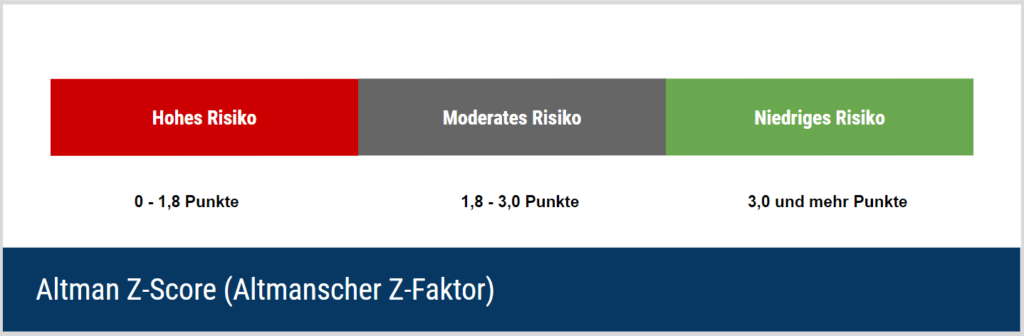

Altman Z-Score – Interpretation und Skala

Altman definierte in seinem Scoring-Modell drei verschiedene Zonen. Unter einem Wert von 1,8 ist das Insolvenzrisiko eines Unternehmens stark erhöht. Zwischen einem Wert von 1,8 und 3,0 sind Unternehmen nicht akut insolvenzgefährdet, obwohl es bereits Negativindikatoren gibt. Oberhalb eines Z-Scores von 3,0 ist das Insolvenzrisiko eines Unternehmens gering.

Anwendungsmöglichkeiten

Für Investoren ergeben sich zwei primäre Anwendungsfälle für den Altman Z-Score. Dies ist zum einen die Bewertung beziehungsweise Überprüfung eines bereits bestehenden Portfolios und zum anderen die Einschätzung verschiedener Investmentalternativen. Bei der Bestandsanalyse kann ein Investor für alle Aktien seines Portfolios den Altman Z-Score ermitteln.

Werte unterhalb von 3,0 beziehungsweise 1,8 können dabei als Anlass für eine nähere Überprüfung dienen. Auf Basis weiterer Analysen kann der Investor entscheiden, ob er sich von einer Aktie trennt oder nicht. Die Entscheidungsalternativen lauten also „halten“ oder „verkaufen“.

Geringfügig anders ist die Ausgangssituation bei dem Kauf einer Aktie. Hier entscheidet sich ein Investor zwischen den Alternativen „kaufen“ und „nicht kaufen“. Geringe Z-Scores können tendenziell gegen den Kauf eines Unternehmens sprechen. Hierfür sollte ein Investor bestenfalls auch den Grund für den geringen Wert kennen, um eine abschließende Entscheidung treffen zu können.

Allgemein kann der Z-Score auch als Vergleichskennzahl verwendet werden. Beispielsweise ist das Unternehmen eines Wirtschaftssektors mit dem höchsten Z-Score das Unternehmen, das voraussichtlich am solidesten aufgestellt ist und das geringste Insolvenzrisiko besitzt. Umgekehrt können unterdurchschnittliche Z-Scores auf ein überdurchschnittliches Risiko hinweisen.

Marktprognose unter Verwendung des Altman Z-Score

Neben der Analyse einzelner Unternehmen kann der Z-Score auch zur Prognose und Bewertung ganzer Märkte oder Indizes verwendet werden. Grundsätzlich werden dafür die Z-Scores aller enthaltenen Einzeltitel gebildet. Aus diesen Ergebnissen wird der arithmetische Mittelwert berechnet. Bei 100 Aktien in einem Index würden beispielsweise alle Z-Scores zusammengerechnet und durch 100 geteilt.

Dieses Vorgehen ermöglicht etwa den Vergleich verschiedener Indizes miteinander. Der Index mit dem höchsten durchschnittlichen Altman Z-Score weist folglich gemäß diesem Bewertungsansatz das geringste Risiko auf. Nähert sich der Z-Score eines Indizes der Grenze von 1,8 an, kann dies ein Indikator für einen bevorstehenden Kurseinbruch beziehungsweise eine Krise sein.

Altman berechnete beispielsweise im Jahr 2007 den Z-Score für den gesamten US-Markt. Er kam zu der Erkenntnis, dass zum Untersuchungszeitpunkt der Z-Score unterdurchschnittlich niedrig ausfiel und die Risiken damit hoch waren. Zwei Jahre später folgte die Weltfinanzkrise, ausgelöst am US-Immobilienmarkt.

Altman Z-Score im Beispiel

Ein Investor möchte eine Investition in ein Energieunternehmen tätigen. Hierfür hat er anhand von Rentabilitätskennzahlen und einer Multiple-Bewertung zwei vielversprechende Unternehmen identifiziert. Es handelt sich dabei um die Solar AG und die Atom AG. Als weiteren Bestandteil seiner Analyse möchte der Investor den Altman Z-Score nutzen, um die Insolvenzwahrscheinlichkeit und damit das Risiko der Investition besser einschätzen zu können.

Folgende Kennzahlen kann der Investor der Bilanz beziehungsweise dem Jahresabschluss des Unternehmens entnehmen. Es handelt sich folglich um die Daten zum aktuellen Bilanzstichtag.

| Positionen in Mio. EUR | Solar AG | Atom AG |

|---|---|---|

| Gesamtkapital | 1.300 | 2.800 |

| Umlaufvermögen | 360 | 500 |

| Kurzfr. Verbindlichkeiten | 340 | 300 |

| Verbindlichkeiten total | 600 | 1.200 |

| Gewinnrücklagen | 200 | 700 |

| EBIT | 70 | 250 |

| Marktkapitalisierung | 600 | 1.800 |

| Umsatz | 2.000 | 3.700 |

Aus diesen Daten ergeben sich die folgenden Kennzahlen. Die Darstellung erfolgt als Dezimalzahl, um die Z-Score-Formel anwenden zu können.

| Kennzahl | Solar AG | Atom AG |

|---|---|---|

| Working Capital / GK | 0,02 | 0,07 |

| Gewinnrücklagen / GK | 0,15 | 0,25 |

| EBIT / GK | 0,05 | 0,09 |

| Marktkapitalisierung / Verbindlichkeiten | 1 | 1,5 |

| Umsatz / GK | 1,54 | 1,32 |

Daraus ergeben sich diese beiden Berechnungsformeln:

Beiden Unternehmen lässt sich ein moderates Insolvenzrisiko zuschreiben. Die Atom AG befindet sich jedoch deutlich näher an dem Zielwert von 3,0 ab dem von einem geringen Insolvenzrisiko ausgegangen werden kann. Da die Unternehmen sich unter den Gesichtspunkten „Rendite“ und „Bewertung“ ähneln, entscheidet sich der Investor auf Basis des Altman Z-Scores für die Atom AG.

Nachteile des Verfahrens

Das Analyseverfahren von Altman ist in seiner ursprünglichen Form nicht geeignet, um jedes Unternehmen zu bewerten. Neben Handels- und Dienstleistungsunternehmen ist die Aussagekraft beispielsweise bei jungen Unternehmen stark eingeschränkt.

Unternehmen, die erst seit wenigen Jahren existieren, erzielen häufig noch keine Gewinne. Für die Bildung des Z-Scores ist der Gewinn (EBIT) jedoch ein zentrales Bewertungskriterium. Unternehmen mit negativen oder niedrigen Gewinnen werden folglich pauschal als riskant eingestuft. Für Unternehmen, die sich erst seit Kurzem am Markt befinden und ein hohes Wachstum aufweisen, muss diese Einschätzung jedoch nicht zwingend zutreffen.

Obwohl der Z-Score Bilanzkennzahlen und die Marktpreise des Eigenkapitals in Form der Marktkapitalisierung einbezieht, findet keine Nutzung des Cash Flows statt. Folglich muss ein hoher Z-Score nicht bedeuten, dass ein Unternehmen positive Cash Flows erzeugt. Problematisch an diesem Umstand ist, dass ein positiver Cash Flow wesentlichen Einfluss auf das Insolvenzrisiko eines Unternehmens hat. Langfristig negative Cash Flows führen beispielsweise zu einer Zahlungsunfähigkeit, welche einen Insolvenzantragsgrund darstellt.

Methodische Schwachstellen

Aufgrund der Datenbasis bei der Entwicklung des Z-Scores ist nicht gesichert, ob die Aussagekraft der Kennzahl möglicherweise nur für Unternehmen aus den USA gegeben ist. Insbesondere die Bewertungsfaktoren beziehen sich auf die Daten einiger US-Unternehmen aus dem zwanzigsten Jahrhundert. Daher bezweifeln verschiedene Wirtschaftswissenschaftler, dass die verwendeten Faktoren auf andere Märkte übertragen werden können. Es ist dabei auch nicht gesichert, ob die Faktoren für die USA immer noch den tatsächlichen Gegebenheiten entsprechen.

Aus statistischer Sicht sind bereits die ursprünglichen Bewertungsfaktoren aufgrund einer Stichprobe von nur 66 Unternehmen entstanden. Einzelne Ausreißer konnten das Ergebnis folglich in hohem Maß beeinflussen. Neben dem Alter der Daten ist vor allem der Umstand kritisch zu sehen, dass eine sogenannte Ex-post-Analyse durchgeführt wurde.

Als Altman seinen Z-Score definierte, war bereits klar, welche der 66 Unternehmen Insolvenz angemeldet haben und welche nicht. Damit bleibt unklar, ob sich der Z-Score tatsächlich als Prognoseinstrument eignet. In Überprüfungen anderer Wissenschaftler erzielte der Altman Z-Score schlechtere Ergebnisse als in der Veröffentlichung von Altman selbst.

Erweiterungen an dem Modell

Das ursprüngliche und bereits erläuterte Modell von Altman wurde nach seiner Entwicklung mehrfach überarbeitet. Eine erste Anpassung hatte das Ziel, die Anwendung des Z-Scores auf private, nicht börsennotierte Unternehmen zu ermöglichen. Anstelle der Marktkapitalisierung wird jetzt der Buchwert des Eigenkapitals ins Verhältnis zu den Verbindlichkeiten der Gesellschaft gesetzt. Auch die Bewertungsfaktoren wurden aufgrund der Änderungen neu festgelegt. Die erweiterte Kennzahl erhielt den Namen „Z´-Score“.

- Working Capital / Gesamtkapital (1)

- Gewinnrücklagen / Gesamtkapital (2)

- EBIT / Gesamtkapital (3)

- Buchwert des Eigenkapitals / Verbindlichkeiten (4)

- Umsatz / Gesamtkapital (5)

Für den Z´-Score gilt ein Wert unterhalb von 1,23 als riskant und ein Wert oberhalb von 2,9 als unbedenklich.

Sowohl der Z-Score als auch der Z´-Score wurden im Nachgang immer wieder als stark branchenabhängig kritisiert. Insbesondere die Kennzahl „Umsatz / Gesamtkapital“ schwankt stark in Abhängigkeit mit bestimmten Branchen. Ein Handelsunternehmen erzielt zum Beispiel in der Regel höhere Umsätze als ein produzierendes Unternehmen ähnlicher Größenordnung. Aufgrund dieser Umstände entwickelte Altman den Z´´-Score, der nur noch auf vier der oben stehenden Kennzahlen beruht.

Auf Basis des Z´´-Scores gelten Unternehmen mit einem Wert von weniger als 1,10 als insolvenzgefährdet.

Weitere Informationen

Exkurs Insolvenz

Der Begriff der Insolvenz beschreibt den Zustand einer natürlichen oder juristischen Person, ihren Zahlungsverpflichtungen gegenüber den eigenen Gläubigern nicht mehr nachkommen zu können. Nach deutschem Handelsrecht sind Kapitalgesellschaften verpflichtet, bei Überschuldung oder Zahlungsunfähigkeit einen Insolvenzantrag zu stellen. Das Insolvenzverfahren selbst dient der Analyse und Bewertung der tatsächlichen finanziellen Situation sowie der Liquidation oder Restrukturierung des Unternehmens.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 07.07.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.