Kapitalumschlag – Erklärung & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Kapitalumschlag (auch: „Kapitalumschlagshäufigkeit“ oder „Gesamtkapitalumschlag“, englisch: „Capital Turnover“ oder „Asset Turnover Ratio“) ist eine betriebswirtschaftliche Kennzahl, die die Umsatzstärke eines Unternehmens gemessen an seinem Kapital widerspiegelt. Investoren können mithilfe des Kapitalumschlags beispielsweise die Effizienz und die Marktstellung eines Unternehmens beurteilen.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Kapitalumschlag – Definition

Der Kapitalumschlag gibt an, wie häufig ein Unternehmen sein gesamtes Kapital in einer Periode, üblicherweise einem Jahr, umschlägt. Ein hoher Kapitalumschlag bedeutet, dass das Unternehmen relativ wenig Kapital benötigt, um seinen Umsatz zu erwirtschaften.

Formel und Berechnung des Kapitalumschlags

Der Kapitalumschlag wird berechnet, indem der Umsatz ins Verhältnis zu dem durchschnittlichen Gesamtkapital eines Unternehmens gesetzt wird.

Es ergibt sich somit folgende Formel:

Das Ergebnis dieser Berechnung ist eine positive Dezimalzahl. Ein Kapitalumschlag von zwei bedeutet folglich, dass ein Unternehmen mit einem Euro Kapital zwei Euro Umsatz erwirtschaften konnte.

Die Daten für die Ermittlung des Kapitalumschlags stammen aus der Bilanz und der Gewinn- und Verlustrechnung (GuV) eines Unternehmens. Beide Rechnungslegungswerke veröffentlichen börsennotierte Unternehmen vierteljährlich im Rahmen ihrer Quartalsberichte.

Gesamtkapital

Das Gesamtkapital kann ein Investor aus der Unternehmensbilanz entnehmen. Es handelt sich dabei um die Bilanzsumme (engl: Total Assets), also die Summe aller Aktiva oder Passiva in der Bilanz.

Für die Ermittlung des Kapitalumschlags ist die Verwendung des durchschnittlichen Gesamtkapitals üblich. Hierfür wird das Gesamtkapital zu Periodenbeginn und zu Periodenende addiert und durch zwei geteilt.

Umlaufkapital

Die Kennzahl kann auch auf Basis des Umlaufkapitals gebildet werden.

- Das Umlaufkapital sind diejenigen finanziellen Mittel, die für die Herstellung eines Produktes oder einer Dienstleistung verwendet werden. Dazu können beispielsweise Rohstoffe, Betriebsstoffe oder Löhne gehören.

- Alternativ kann der Kapitalumschlag bereits bei der Investition ansetzen und betrachtet nicht nur den Fertigungsprozess, sondern das gesamte Unternehmen. In diesem Fall dient das gesamte Kapital als Berechnungsgrundlage.

Umsatz

Der Umsatz ist die Leitkennzahl der GuV eines Unternehmens. Voraussetzung ist, dass der Gewinn des Unternehmens direkt ermittelt wird. Aus der indirekten Ermittlung, bei der lediglich das Eigenkapital zweier Perioden verglichen wird, wird der Umsatz nicht deutlich.

Neben der Umsatzdarstellung in der GuV finden Investoren den Umsatz für gewöhnlich auf den ersten Seiten des Geschäftsberichtes in der „Management Sumary“. Die Informationen für die Berechnung sind folglich kostenfrei für jeden Investor zugänglich.

Interpretation des Kapitalumschlags

Eine isolierte Interpretation des Kapitalumschlags beschränkt sich für gewöhnlich auf die Aussage, wie effizient ein Unternehmen sein Kapital nutzt, um Umsatz zu generieren. Für eine tiefergehende Interpretation des Kapitalumschlags sind weitere Kennzahlen nötig. Besonders Rentabilitätskennzahlen können in diesem Zusammenhang eine wichtige Rolle spielen.

Return on Sales

Die Kombination von Kapitalumschlag und Umsatzrentabilität (Return on Sales) gibt Aufschluss darüber, wie gut ein Unternehmen sein Kapital nicht nur zur Erzielung von Umsatz, sondern auch zur Erzielung von Gewinn einsetzt.

Es ergeben sich folgende Faustformeln:

- Bei positiver Umsatzrentabilität: Je höher der Kapitalumschlag, desto höher die Rentabilität des Unternehmens

Hat ein Unternehmen eine positive Umsatzrentabilität, also Gewinn, so führt ein höherer Kapitalumschlag zu einer höheren Rentabilität des Unternehmens. Je effizienter ein Unternehmen sein Kapital einsetzt, desto mehr Ertrag erwirtschaftet es.

- Bei negativer Umsatzrentabilität: Je höher der Kapitalumschlag, desto niedriger die Rentabilität des Unternehmens

Bei einer negativen Umsatzrentabilität, also wenn das Unternehmen Verluste macht, hat ein höherer Kapitalumschlag den gegenteiligen Effekt: Die Rentabilität des Unternehmens sinkt weiter. Dies liegt daran, dass mit steigendem Umsatz die Verluste zunehmen, wenn jedes verkaufte Produkt einen Verlust verursacht.

Der Kapitalumschlag verstärkt folglich Gewinne oder Verluste. Eine Erhöhung der Umschlagshäufigkeit führt nicht immer zu einer Erhöhung des Gewinns.

- Verdient ein Unternehmen beispielsweise 20 Euro pro verkauftem Produkt, so steigt der Gewinn mit steigendem Umsatz. Ein hoher Kapitalumschlag spiegelt einen hohen Umsatz wider.

- Erwirtschaftet das Unternehmen jedoch mit jedem verkauften Produkt einen Verlust von 20 Euro, so steigt der Verlust mit steigendem Umsatz.

Bedeutung für die Kostenstruktur

Unabhängig von der Rentabilität ermöglicht der Kapitalumschlag einen Rückschluss auf die Finanzierungskosten und die Grenzkosten eines Unternehmens.

Finanzierungskosten

Als Finanzierungskosten gelten Zinsen (Fremdkapital) und Dividenden (Eigenkapital). Diese Kosten hängen mit dem Gesamtkapital eines Unternehmens und dessen Finanzierungsstruktur zusammen. Ein hoher Anteil Fremdkapital führt beispielsweise tendenziell zu steigenden Zinsaufwendungen.

Je höher der Kapitalumschlag ausfällt, desto niedriger fallen grundsätzlich die Finanzierungskosten aus. Das hängt damit zusammen, dass ein Unternehmen mit einer Umschlagshäufigkeit von „vier“ nur halb so viel Kapital für den gleichen Umsatz benötigt wie ein Unternehmen mit einem Kapitalumschlag von „zwei“. Weniger Kapitalbedarf führt in der Regel zu sinkenden Kapitalkosten und einer verbesserten Rentabilität.

Grenzkosten

Abhängig von dem Produkt eines Unternehmens spielen bei der Analyse des Kapitalumschlags die sogenannten Grenzkosten eine Rolle. Als Grenzkosten werden die Kosten bezeichnet, die anfallen, um ein weiteres Produkt oder eine weitere Dienstleistung fertigzustellen.

Das „erste Stück“ ist häufig sehr teuer, da sämtliche Fixkosten unabhängig von der Ausbringungsmenge anfallen. Danach setzt die Fixkostendegression ein. Tendenziell wird jedes weitere Produkt günstiger hergestellt als das vorherige. Erst ab einer gewissen Schwelle kehrt sich dieser Effekt um. Daher können Investoren einen hohen Kapitalumschlag mit hohem Umsatz, sinkenden Grenzkosten und damit mehr Ertrag assoziieren.

Kapitalumschlag – Vergleichende Analyse

Die vergleichende Interpretation des Kapitalumschlags ist weniger üblich, kann aber ebenfalls Erkenntnisse für Investoren liefern. Ist die Rentabilität des Unternehmens nicht bekannt, ist die Aussagekraft jedoch deutlich vermindert.

Unternehmensvergleich

Im Unternehmensvergleich können Investoren vom Kapitalumschlag auf die Marktstellung und das Management schließen. Eine effektive Kapitalnutzung kann beispielsweise im Kontext eines weitsichtigen Managements stehen. Hohe Umsätze wiederum können auf eine hohe Nachfrage und eine stabile Marktposition hindeuten.

Grundsätzlich ist der Unternehmensvergleich des Kapitalumschlags nur innerhalb einer Branche und für die gleichen Perioden sinnvoll. Beispielsweise erzielen Einzelhändler in der Regel deutlich höhere Kapitalumschläge als Maschinenbauer.

Zeitvergleich

Der Zeitvergleich liefert Daten über die Entwicklung eines spezifischen Unternehmens. Ein sinkender Kapitalumschlag kann beispielsweise auf Umsatzrückgänge oder Kapitalzuwächse zurückzuführen sein. Auf Basis eines negativen Trends können Investoren versuchen, die Gründe für diese Entwicklung herauszufinden. Umgekehrt können sie steigende Werte als positives Signal deuten.

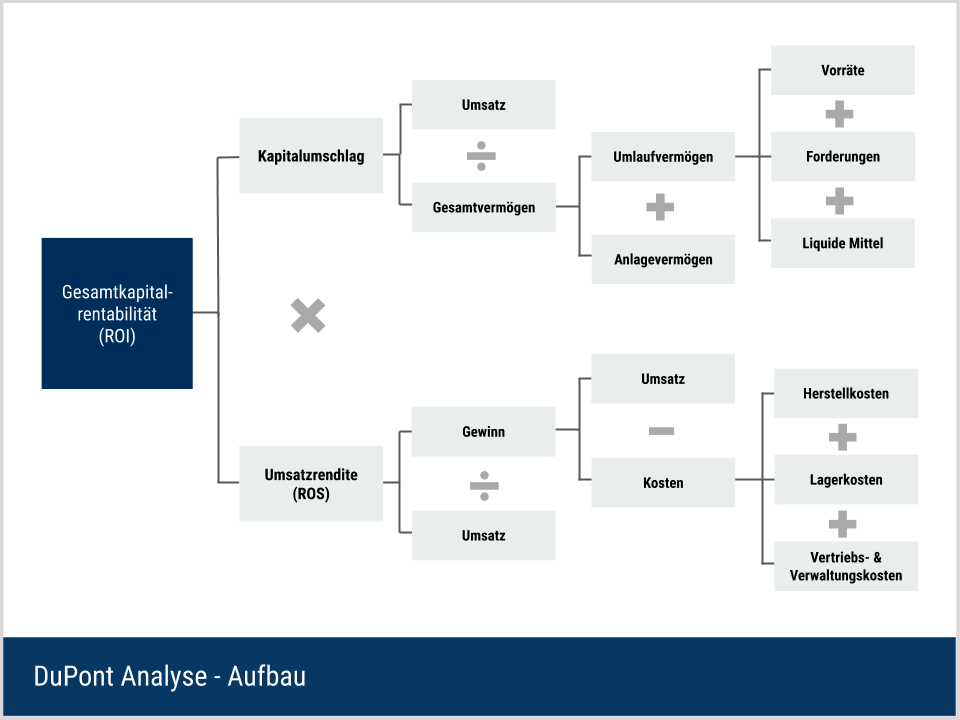

Kapitalumschlag als Bestandteil des ROI

Das sogenannte Du-Pont-Schema ist ein Kennzahlenmodell, dessen Leitkennzahl der Return on Investment (ROI) ist. Der ROI beschreibt den Gesamterfolg einer Investition. In der letzten Stufe des Kennzahlensystems werden der Kapitalumschlag und der Return on Sales (ROS oder Umsatzrendite) miteinander multipliziert.

Damit gleicht der ROI die genannten Schwächen des Kapitalumschlags aus. Durch die Berücksichtigung der Umsatzrendite kann sich ein kompaktes Bild der Ertragslage eines Unternehmens ergeben.

Die Anwendung des gesamten Du-Pont-Schemas kann zusätzlich aufdecken, welche Bilanz- oder GuV-Positionen welchen Einfluss auf den ROI hatten. Unternehmer und Investoren können dadurch erkennen, an welchen Stellen Handlungsbedarfe bestehen können.

Exemplarischer Einsatz des Du-Pont-Schemas

Ein Unternehmen hat sein Kapital bereits vollständig optimiert. Das Gesamtkapital ist nur so gering, wie es sein muss und der Umsatz wurde durch verschiedene Maßnahmen maximiert. Der ROI entspricht jedoch aufgrund einer geringen Umsatzrendite nicht den Erwartungen.

Da der Umsatz bereits erfolgreich erhöht wurde, vermutet das Management die Kosten als Ursprung des Problems. Mit dem Du-Pont-Schema kann das Unternehmen eingrenzen, dass die Vertriebs- und Verwaltungskosten aufgrund diverser unnötiger und doppelt besetzter Positionen im Unternehmen zu hoch sind. Mit dieser Information sind Korrekturmaßnahmen möglich.

Kapitalumschlag – Nachteile

Der Kapitalumschlag ist vorwiegend dadurch in seiner Aussagekraft begrenzt, dass weder eine Aussage über die Profitabilität noch über die Liquidität eines Unternehmens möglich ist. Die Fähigkeit der Gewinnerzielung ist jedoch ein wesentliches Bewertungskriterium für Unternehmen. Gleichzeitig sichert eine ausreichende Liquidität das Fortbestehen des Unternehmens. Für eine Bewertung dieser Faktoren ist eine Erweiterung des Kapitalumschlags um weitere Kennzahlen notwendig.

Geringe Aussage der Kapitalumschlagshäufigkeit bei Start-ups

Darüber hinaus kann der Kapitalumschlag bei einigen Unternehmen, vor allem Start-ups, nur schwer verwendet werden. Junge Unternehmen tendieren dazu, innerhalb der ersten Jahre keine Gewinne zu erzielen, weil oftmals die Investitionen hoch sind und das Unternehmen noch wenig bekannt ist.

Mit Blick auf die Verluste kann daher ein geringer Kapitalumschlag vorteilhaft erscheinen. Dies ist mit einer Steigerung der Bekanntheit jedoch kaum möglich. Folglich könnte ein Start-up einen hohen Kapitalumschlag bei gegenwärtigen Verlusten aufweisen, ohne dass dies zwingend ein Negativmerkmal darstellt. Solche Konstellationen kann die Kennzahl nicht abbilden.

Unterschiede bei den verwendeten Daten

Neben der Kennzahl selbst existieren auch die Nachteile der verwendeten Daten. Insbesondere die Verwendung von Bilanzkennzahlen, wie dem Gesamtkapital, kann die Aussagekraft einschränken. Das liegt daran, dass Bilanzpositionen unterschiedlichen Regeln und Wahlrechten unterliegen können.

Ein amerikanisches Unternehmen kann daher beispielsweise den Geschäfts- und Firmenwert (Goodwill) anders ermitteln als ein deutsches Unternehmen. Dies erschwert einen Vergleich zwischen verschiedenen Unternehmen, sofern diese ihre Bilanzen nicht nach den gleichen Rechnungslegungsnormen erstellen.

Kapitalumschlag eher für kapitalintensiven Branchen

Generell sinkt die Aussagekraft des Kapitalumschlags, je geringer die Kapitalintensität eines Geschäftsmodells ist. Denn bei einem hohen Umsatz im Vergleich zum Gesamtkapital, können geringe Kapitaländerungen die Kennzahl bereits erheblich beeinflussen. Daher liefert der Kapitalumschlag in kapitalintensiven Branchen tendenziell nützlichere Ergebnisse.

Manipulierbarkeit der Ergebnisse

Unternehmen können die Umschlagshäufigkeit ihres Kapitals aktiv beeinflussen. Hierzu können Sie Änderungen an den beiden Ausgangsgrößen „Umsatz“ und „Gesamtkapital“ vornehmen.

- Erhöhung: Eine Veränderung des Umsatzes, in der Regel eine Erhöhung, ist beispielsweise mithilfe von Marketingmaßnahmen möglich. Verstärkte Werbung oder neue Produkte können den Umsatz eines Unternehmens steigern. Gleichzeitig ist zu beachten, ob weiteres Kapital hierfür benötigt wird, was den Kapitalumschlag tendenziell senken würde. Auch produktbezogene Dienstleistungen oder eine höhere Produktqualität können zu Umsatzwachstum führen und somit zum Wachstum des Kapitalumschlags beitragen.

- Senkung: Die Möglichkeiten zu Senkung des Gesamtkapitals sind ebenfalls vielfältig. Ein Unternehmen könnte nicht mehr benötigte Vermögensgegenstände veräußern und somit bei konstantem Umsatz das Kapital reduzieren. Dies verringert auch den Finanzierungsbedarf. Darüber hinaus kann ein Unternehmen entlang des Cash Conversion Cycles Veränderungen vornehmen. Längere Lieferantenzahlungsziele, kürzere Kundenzahlungsziele und ein geringer Lagerbestand sind potenzielle Möglichkeiten, um das Gesamtkapital eines Unternehmens zu reduzieren.

Folglich kann ein Unternehmen aktiv in die Gestaltung des Kapitalumschlags eingreifen. Aus diesem Grund wird der Kapitalumschlag von einigen Investoren mit der Effizienz eines Unternehmens gleichgesetzt. Je effizienter ein Unternehmen, desto mehr Umsatz kann es mit einem Euro eingesetzten Kapital realisieren.

Beispiel für den Kapitalumschlag

Ein Investor möchte in ein Unternehmen der Automobilbranche investieren. Um herauszufinden, wie effektiv die Unternehmen ihr Kapital für die Umsatzerzielung einsetzen, nutzt er den Kapitalumschlag. In der näheren Auswahl befinden sich die Schnell AG und die Schick AG. Folgende Informationen liegen dem Investor aufgrund des aktuellen Geschäftsberichtes vor.

| Angaben in Mio. EUR | Schnell AG | Schick AG |

| Gesamtkapital Ende Vorjahr | 1.380,00 | 560,00 |

| Gesamtkapital Ende Berichtsjahr | 1.250,00 | 700,00 |

| Umsatz Berichtsjahr | 1.500,00 | 600,00 |

Als erster Berechnungsschritt ist die Ermittlung des durchschnittlichen Gesamtkapitals notwendig. Hierfür werden das Kapital zum Vorjahresende und das Kapital zum Ende der aktuellen Periode addiert und durch zwei geteilt.

Auf Basis dieser Werte kann der Investor den Kapitalumschlag ermitteln.

- Die Schnell AG kann folglich mit einem Kapitalumschlag von 1,14 einen höheren Umsatz im Vergleich zu ihrem Kapital erwirtschaften.

- Die Schick AG kommt auf einen Wert von 0,95.

Da es sich um eine kapitalintensive Branche handelt, bewertet der Investor beide Werte zunächst als marktüblich. Er vermutet als Grund für die Differenz sogenannte Skaleneffekte zugunsten der Schnell AG, da diese über ein mehr als doppelt so großes Kapital wie die Schick AG verfügt. Eine Investitionsentscheidung trifft der Anleger aufgrund dieser Datenlage nicht, sondern analysiert weitere Kennzahlen. Beide Unternehmen kommen nach wie vor als potenzielle Investitionsmöglichkeit in Frage.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.