Zucker Future | Sugar Future | Symbol: SB – Erklärung & Chart

![]() Autor: Armin Hecktor

Autor: Armin Hecktor![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Zucker Futures (engl. Sugar Futures, ICE Futures U.S. Symbol: „SB“) sind hochliquide Warenterminprodukte und gehören zur Rohstoffgruppe der Soft Commodities, die seit 1914 in New York gehandelt werden. Die entsprechenden Optionen auf Zucker Futures (FOPs) wurden 1982 eingeführt. Die Derivate werden unter anderem von der weltweiten Zuckerindustrie zur Preisfindung und Absicherung von Transaktionen genutzt.

🔴Live-Webinar am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Zucker Future (Sugar Future) im Überblick

| Kontraktspezifikationen | |

|---|---|

| Kontraktbezeichnung | Sugar No. 11 Futures |

| Symbol (ICE Futures U.S.) | SB |

| Kontraktgröße | 112.000 Pfund (50 Long Tons; 1 Long Ton = 2.240 Pfund) |

| Kursnotierung | US-Dollar-Cent bzw. Hundertstel US-Dollar-Cent pro Pfund |

| Min. Tickgröße (Tick Size) | 0,01 US-Cent pro Pfund (= 0,0001 USD je Pfund) |

| Min. Tickwert (Tick Value) | 11,20 USD |

| Wert/Punkt (Multiplikator) | 1.120 USD |

| Kontraktwert | Futurekurs x Multiplikator |

| Fälligkeiten (Monatsbezeichnung) | März, Mai, Juli, Oktober |

| Fälligkeiten (Monatscodes) | H, K, N, V |

| Letzter Handelstag | Der Handel endet am letzten Werktag des dem Kontraktmonat vorangegangenen Kalendermonats. |

| Lieferung | Physische Lieferung |

| Börsenplatz | ICE Futures U.S. (ICE US, früher NYBOT) |

| Optionen verfügbar? | Ja |

Verschiedene Zucker Futures

- Ticker-Symbol: SB (Sugar No. 11) – gehandelt an der Intercontinental Exchange U.S. (ICE U.S.)

- Ticker-Symbol: SF (Sugar No. 16) – ebenfalls gehandelt an der ICE U.S.

- Ticker-Symbol: W (White Sugar) – gehandelt an der ICE Futures Europe

- Globex-Code: YO (No. 11 Sugar) – separater, bar abgerechneter Kontrakt an der New York Mercantile Exchange (NYMEX)

Sugar No. 11 und U.S. Sugar No. 16

An den Terminmärkten werden zwei zentrale Futures unterschieden. Der U.S.-Zuckerpreis wird vom Sugar No. 16 Future-Kontrakt widergespiegelt, während der internationale Zuckerpreis vom Sugar No. 11 Future-Kontrakt abgebildet wird.

Üblicherweise notiert der Sugar No. 16 Kontrakt über dem Sugar No. 11 Kontrakt. Die Preisdifferenz kann jedoch je nach Marktphase deutlich schwanken. Gründe für diesen Preisunterschied sind unter anderem die besondere Struktur des US-Zuckermarktes, handelspolitische Maßnahmen wie Einfuhrzölle sowie verschiedene staatliche Eingriffe und Subventionen.

Zucker Future – Beispiel

An einem konkreten Beispiel sollen nun die Anforderungen, die für den Handel eines Zucker Future bestehen, erläutert werden. Zunächst sollte der Kontraktwert (engl. “notional value”) ermittelt werden. Dieser drückt aus, welchen Gesamtwert der Future derzeit hat.

Ermitteln lässt sich der Wert, indem der aktuelle Futurekurs mit dem Multiplikator multipliziert wird. Die Formel dafür lautet:

Kontraktwert = aktueller Futurekurs * Multiplikator.

Benötigte Margin bestimmen

Hier ist zu beachten, dass der Kontraktwert deutlich höher ist als der Wert, den ein Händler tatsächlich aufbringen muss. Dieser muss lediglich eine Sicherheitsleistung, die sog. Margin, hinterlegen, die von der Börse beziehungsweise dem Clearinghaus vorgegeben wird.

Der Kontraktwert gibt also den tatsächlichen monetären Gesamtwert eines Kontrakts an, der am Terminmarkt bewegt wird, während die Margin die Sicherheitsleistung beschreibt, die der Händler beim Kauf oder Verkauf eines Future-Kontrakts vorhalten muss.

Wichtig ist an dieser Stelle, dass die Marginanforderungen variieren können. Gründe hierfür sind unterschiedliche Anforderungen der Broker, unter anderem hinsichtlich der Marktvolatilität, des Overnight-Risikos und der Volatilität des Underlyings selbst.

Berechnung der Margin

Angenommen, der Kurs eines Zucker-Future-Kontrakts mit einer bestimmten Monatsfälligkeit taxiert bei 15 US-Cent und der Multiplikator beträgt 1.120 USD. In diesem Fall würde der Kontraktwert 16.800 USD betragen. Ein Händler, der diesen Kontrakt kaufen möchte, müsste jedoch nicht 16.800 USD bezahlen, sondern lediglich die geforderte Initial Margin hinterlegen.

Beträgt die Margin in diesem Beispiel 1.680 USD, entspräche dies 10 % des Kontraktwerts. Der Erwerb des Futures würde die Kaufkraft des Händlers also statt um 16.800 USD lediglich um 1.680 USD reduzieren. Die tatsächliche Marginhöhe ist jedoch nicht fest, sondern kann sich jederzeit ändern.

Zucker Kursentwicklung (Kassa- bzw. Spotmarkt)

Neben Futures-Charts (z. B. Tradingview: SB1! oder Yahoo Finance: SB=F) können auch Spot- beziehungsweise Referenzpreis-Charts zur Beobachtung des Zuckerpreises herangezogen werden. Futures bilden den Preis eines bestimmten Liefermonats ab. Ein Spot- oder Referenzpreis-Chart zeigt hingegen einen Kassapreis oder eine marktnahe Preisreihe für physischen Zucker.

Solche Preisreihen unterliegen weder Rollvorgängen noch festen Laufzeitbegrenzungen und eignen sich daher besonders für eine kontinuierliche und langfristige Analyse der Zuckerpreisentwicklung. Dabei ist jedoch zu beachten, dass es bei Zucker keinen weltweit einheitlichen Kassapreis gibt, sondern verschiedene regionale und qualitätsabhängige Referenzpreise.

Zucker Future-Optionen

Die Intercontinental Exchange (ICE) bietet auch Optionen auf Zucker Futures (Ticker: SB) an. Eine Future-Option bezieht sich jeweils auf einen SB-Future. Die Tick Size beträgt 0,01 US-Cent pro Pfund, der Tick Value 11,20 USD, der Multiplikator 1.120 USD. Die Notierung erfolgt in US-Dollar und Cents pro Pfund.

Handelbar sind reguläre Optionen mit Fälligkeit im März, Mai, Juli und Oktober sowie serielle Optionen in den übrigen Monaten. Bei Januar-Optionen ist der März-Future der Basiswert. Die Strike-Preis-Schrittweite liegt in der Regel bei 0,25 US-Cent.

Daneben listet die ICE auch Weekly Options sowie Calendar Spread Options. Bei Ausübung entsteht eine Position im zugrunde liegenden SB-Future; eine physische Zuckerlieferung wird erst relevant, wenn der Future selbst bis in den Lieferprozess gehalten wird.

Weiterführende Informationen

Ausgewählten Fakten zu Zucker

Zucker spielt sowohl für die Lebensmittelindustrie als auch in einigen Ländern für die Ethanolproduktion eine wichtige Rolle. Insbesondere in Brasilien steht Zuckerrohr je nach Marktumfeld in Konkurrenz zwischen Zuckerherstellung und Bioethanolproduktion.

- In Lebensmitteln dient Zucker als Süßungsmittel, Konservierungsmittel, Strukturgeber, Gärsubstrat, Geschmacks- und Farbstoff sowie Füllstoff.

- Im Energiesektor wird Zuckerrohr als Rohstoff verwendet, um Bioethanol herzustellen, einen alternativen Kraftstoff zu fossilen Brennstoffen.

Hauptquelle der Zuckerproduktion

Saccharose, auch bekannt als Haushaltszucker, ist der hauptsächlich gehandelte Zucker und wird aus Zuckerrohr oder Zuckerrüben extrahiert. Weltweit stammt der größere Teil der Zuckerproduktion aus Zuckerrohr, während Zuckerrüben vor allem in Europa eine wichtige Rolle spielen.

In Ländern wie Brasilien wird Zucker hauptsächlich aus Zuckerrohr gewonnen. In den meisten europäischen Ländern wird Zucker aus Zuckerrüben hergestellt. Um den Zuckergehalt zu bewahren, muss die Ernte beider Pflanzen zügig weiterverarbeitet werden.

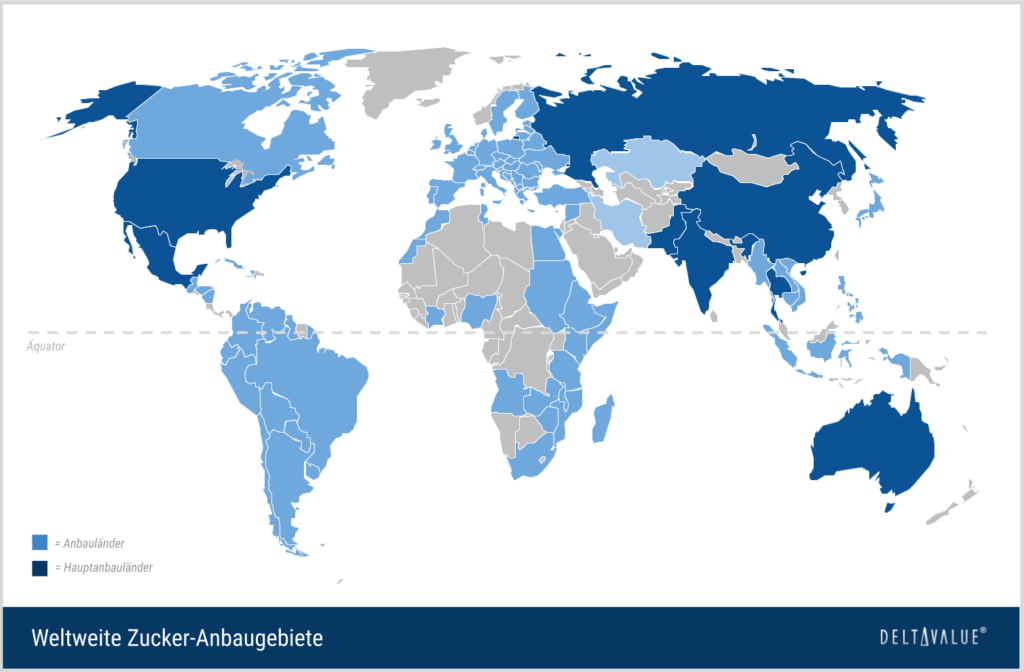

Globale Zuckerproduktion und -qualität

Brasilien zählt regelmäßig zu den größten Zuckerproduzenten der Welt und ist zugleich der wichtigste Exporteur. Auch Indien und die Europäische Union gehören zu den bedeutenden Erzeugern. Führende Zuckerproduzenten innerhalb der EU sind unter anderem Deutschland, Frankreich und Polen. Für den Terminhandel sind Qualität, Lieferursprung und Spezifikationen jedoch genau festgelegt, sodass nicht jeder Zucker unabhängig von seiner Herkunft beliebig lieferbar ist.

Photosynthetische Effizienz von Zuckerrohr

Zuckerrohr gehört wie Mais zu den sogenannten C4-Pflanzen und zählt damit zu den photosynthetisch besonders effizienten Kulturpflanzen. Diese Effizienz beruht auf einem speziellen biochemischen Mechanismus der Kohlendioxid-Fixierung, der unter warmen und lichtreichen Bedingungen Vorteile gegenüber C3-Pflanzen bietet.

Die hohe Biomasseleistung von Zuckerrohr macht die Pflanze zu einem wichtigen Ausgangsstoff für die Zucker- und Ethanolerzeugung. Pauschale Prozentvergleiche zur Energieumwandlung sollten jedoch stets mit Vorsicht betrachtet werden, da sie stark von der jeweiligen Berechnungsmethode und den Anbaubedingungen abhängen.

Geschichte der Zuckerkultur

Das Zuckerrohr hat wesentlich zur Etablierung des Welthandels mit Zucker beigetragen. Sein Ursprung wird in Neuguinea vermutet, von wo aus das süße Gras seinen Weg nach Indien und schließlich in die arabische Welt fand. Das Wort „Zucker“ geht sprachgeschichtlich über das Italienische und Arabische letztlich auf das altindische Wort „śarkarā“ zurück. Das Zuckerrohr hat die Geschichte des Welthandels maßgeblich mitgeprägt.

Kolumbus brachte die Pflanze in die Karibik und nach Brasilien, wo sie bald in großen Plantagen angebaut wurde. Zucker, Melasse und Rum wurden in den gesamten Atlantikraum exportiert und bildeten die wirtschaftliche Grundlage für die europäischen Kolonien in der Neuen Welt. Heute ist Zucker überall auf der Welt zu finden und ein wichtiger Rohstoff für die Lebensmittelindustrie.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem kostenlosen Live-Webinar am 06.07.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.