Put-Call-Parität – Definition & Formel

![]() Autor: Pit Wilkens

Autor: Pit Wilkens ![]() Inhaltlich geprüft von: Philipp-Malte Lingnau

Inhaltlich geprüft von: Philipp-Malte Lingnau

Die Put-Call-Parität (engl.: „Put-Call Parity“) beschreibt die feste Beziehung zwischen dem Preis einer Call- und einer Put-Option mit gleichem Basiswert, Strike-Preis und Fälligkeitsdatum. Sie dient zur Bewertung von Optionen und stellt sicher, dass keine Arbitragemöglichkeiten bestehen. Ist diese Beziehung nicht erfüllt, können Marktteilnehmer durch gezielte Transaktionen risikolose Gewinne erzielen.

🔴 Live-Webinar am 19.01.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Put-Call-Parität – Definition & Erklärung

Die Put-Call-Parität bezeichnet eine fundamentale Beziehung zwischen Preisen von europäischen Call- und Put-Optionen mit demselben Basiswert, Strike und Verfallstag. Diese Beziehung stellt sicher, dass es keine Arbitragemöglichkeiten gibt.

Berechnung der Put-Call-Parität

Die Put-Call-Parität besagt, dass der Preis der Call-Option zuzüglich des Strikes dem Preis der Put-Option zuzüglich des aktuellen Aktienkurses entspricht. Dies gilt unter der Annahme, dass keine Zinsen anfallen und keine Dividenden gezahlt werden.

In diesem Fall lautet die vereinfachte Formel:

Bedeutung der Variablen:

- C = Preis der Call-Option

- K = Ausübungspreis (Strike)

- P = Preis der Put-Option

- S = aktueller Kurs des Basiswertes

Put-Call-Parität im Beispiel

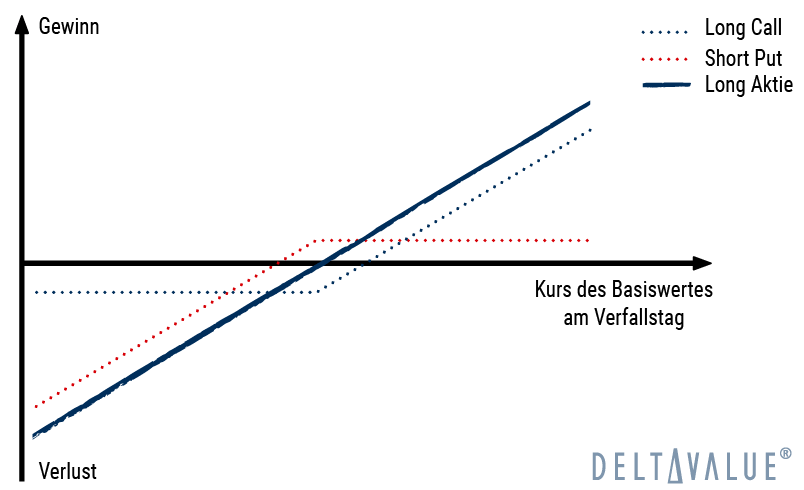

Mit Hilfe der Put-Call-Parität lassen sich synthetische Positionen bilden, indem Optionen gezielt miteinander kombiniert werden. Eine typische Strategie ist die sogenannte Long Combination, bei der durch den Kauf einer Call-Option und den gleichzeitigen Verkauf einer Put-Option mit identischem Strike und Verfallsdatum eine synthetische Long-Position im Basiswert entsteht.

Annahmen:

- Aktueller Kurs der Aktie (S): 100 €

- Strike-Preis (K): 105 €

- Laufzeit: 1 Jahr

- Keine Dividenden

- Zinssatz: 0 % (vereinfachte Annahme)

- Preis Call-Option (C): 7 €

- Preis Put-Option (P): 2 €

Einsetzen der Werte:

Ergebnis: Die Parität ist nicht erfüllt. Es liegt eine Arbitragemöglichkeit vor.

Weitere Formel

Mit der Paritätsgleichung lässt sich auch der Preis einer Option berechnen, wenn die übrigen Werte bekannt sind. Aufgelöst nach Call oder Put ergeben sich folgende Gleichungen:

C=P+S-K P=C+K-SWeiterführende Informationen

Die Grundlage der heutigen Put-Call-Parität bilden die ersten Kapitalmarkttheorien, die zu Beginn des 20. Jahrhunderts entstanden sind. Im Jahr 1904 dokumentierte Samuel Armstrong Nelson dieses Verfahren erstmals in seinem Buch „The A. B. C. of Options and Arbitrage“. Espen Gaarder Haug veröffentlichte Anfang der 2000er Jahre eine aktualisierte Ausgabe dieser Theorie.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 19.01.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.