Moody’s Rating – Definition & Tabelle

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Moody’s Ratings, die Ratingagentur der Moody’s Corporation, wurde 1909 von John Moody gegründet. Das Unternehmen bewertet die Kreditwürdigkeit von Unternehmen, Staaten und Finanzinstrumenten und schätzt dabei Ausfallwahrscheinlichkeit und erwartete Verluste ein. Diese Bewertungen dienen Investoren als Entscheidungsgrundlage. Im Folgenden werden die Bewertungsgrundsätze und die Moody’s-Ratingskala erläutert.

🔴 Live-Webinar am 02.03.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Moody’s Ratings – Unternehmensvorstellung

Moody’s Ratings ist eine der führenden internationalen Ratingagenturen. Der Rechtsträger Moody’s Investors Service, Inc. ist bei der US-Börsenaufsicht SEC als Nationally Recognized Statistical Rating Organization (NRSRO) registriert.

Kernaufgabe und Geschäftsfeld

Das Kerngeschäft von Moody’s Ratings liegt in der Bewertung von Schuldtiteln – darunter insbesondere Unternehmensanleihen und Staatsanleihen sowie weitere Finanzinstrumente mit Rückzahlungsanspruch. Credit Ratings sind dabei Meinungen zur relativen Kreditqualität bzw. zum Kreditrisiko von Finanzverbindlichkeiten (nicht etwa eine Empfehlung zum Kauf/Verkauf von Wertpapieren).

Historie und Entwicklung

Die Geschichte von Moody’s reicht bis ins Jahr 1900 zurück, als John Moody sein erstes Finanzhandbuch veröffentlichte. Nach der Panik von 1907 musste das damalige Geschäft neu aufgestellt werden. 1909 gründete Moody eine neue Gesellschaft und bot erstmals systematische Bonitätsbewertungen für Investoren an.

1914 etablierte sich daraus Moody’s Investors Service. 1962 wurde das Unternehmen von Dun & Bradstreet übernommen, 2000 erfolgte die Abspaltung (Spin-off), wodurch die Moody’s Corporation als Holding entstand. Seit März 2024 tritt das Ratinggeschäft unter dem Markennamen Moody’s Ratings auf.

Gebührenmodell

Historisch wurden Ratings lange Zeit vor allem über Abonnements bzw. Nutzergebühren finanziert. Seit den 1970er-Jahren hat sich in weiten Teilen des Marktes das Emittentenmodell („issuer pays“) durchgesetzt: Heute zahlen in der Regel die Emittenten (z. B. Unternehmen oder Staaten) für die Durchführung eines Ratingverfahrens.

Gesellschaftsstruktur und Beteiligungen

Die Moody’s Corporation ist die Muttergesellschaft von Moody’s Ratings. Größter Anteilseigner ist die Investmentgesellschaft Berkshire Hathaway, die laut SEC-Berichte (Stichtag: 31.12.2024) rund 13,68 % der Unternehmensanteile hält. Daneben sind zahlreiche weitere institutionelle Investoren und Fonds beteiligt.

Aktie

Die Moody’s Corporation ist unter dem Tickersymbol „MCO“ an der New York Stock Exchange (NYSE) gelistet und Bestandteil des S&P 500-Index. Zum Record Date der Hauptversammlung (19. Februar 2025) waren 179.889.327 Aktien ausstehend.

Moody’s Rating-Tabelle

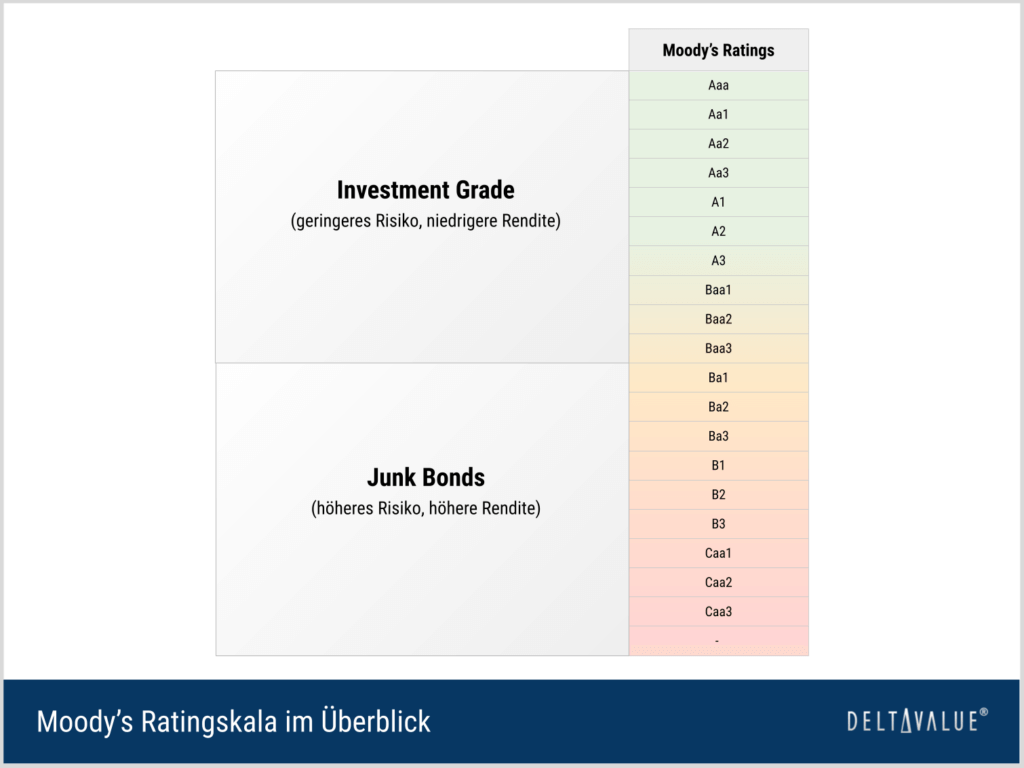

Die Ratingskala von Moody’s reicht von Aaa (höchste Bonität) bis C (nahezu oder vollständig ausgefallen). Die Hauptstufen lauten: Aaa, Aa, A, Baa, Ba, B, Caa, Ca, C. Zur feineren Unterteilung verwendet Moody’s die Ziffern 1, 2 und 3 innerhalb der Kategorien Aa bis Caa (z. B. ist „Baa1“ besser als „Baa3“).

Ein zentraler Schwellenwert liegt zwischen den Ratingstufen Baa3 und Ba1. Hier verläuft die Grenze zwischen Investment Grade und Speculative Grade.

- Investment Grade bezeichnet alle Unternehmen und Wertpapiere, die von Moody’s mit „Aaa“ bis „Baa3“ bewertet werden. Sie gelten als vergleichsweise solide bzw. investitionswürdig.

- Non-Investment Grade (auch als „High Yield“ oder „Junk Bonds“ bekannt) beginnt bei „Ba1“ und darunter. Diese Schuldverschreibungen gelten als risikoreicher, da Ratingagenturen eine höhere Ausfallwahrscheinlichkeit bzw. höhere erwartete Verluste sehen.

| Moody’s Ratings | Bedeutung (vereinfacht) |

|---|---|

| Investment Grade | Höchste bis mittlere Bonität |

| Aaa | Höchste Qualität, niedrigstes Kreditrisiko |

| Aa1 | Hohe Qualität, sehr niedriges Kreditrisiko |

| Aa2 | |

| Aa3 | |

| A1 | Obere mittlere Bonität, niedriges Kreditrisiko |

| A2 | |

| A3 | |

| Baa1 | Mittlere Bonität, moderates Kreditrisiko (kann spekulative Merkmale aufweisen) |

| Baa2 | |

| Baa3 | |

| Non-Investment Grade | Spekulatives Rating |

| Ba1 | Spekulativ, substanzielles Kreditrisiko |

| Ba2 | |

| Ba3 | |

| B1 | Spekulativ, hohes Kreditrisiko |

| B2 | |

| B3 | |

| Caa1 | Spekulativ, sehr hohes Kreditrisiko |

| Caa2 | |

| Caa3 | |

| Ca | Höchst spekulativ, wahrscheinlich in/nahe Default, aber gewisse Aussicht auf Rückgewinnung |

| C | Niedrigste Stufe, typischerweise im Default, geringe Aussicht auf Rückgewinnung |

Moody’s Rating nach Laufzeit

Moody’s unterscheidet grundsätzlich zwischen langfristigen und kurzfristigen Ratings anhand der ursprünglichen Laufzeit (Original Maturity). Als Orientierung gilt:

- Long-Term Ratings: für Emittenten bzw. Verbindlichkeiten mit einer ursprünglichen Laufzeit von 11 Monaten oder mehr.

- Short-Term Ratings: für Verbindlichkeiten mit einer ursprünglichen Laufzeit von 13 Monaten oder weniger.

Für kurzfristige Instrumente nutzt Moody’s eine eigene Skala (Prime-Ratings):

- P-1 (Prime-1) – überragende Fähigkeit zur Bedienung kurzfristiger Verpflichtungen

- P-2 (Prime-2) – starke Fähigkeit zur Bedienung kurzfristiger Verpflichtungen

- P-3 (Prime-3) – akzeptable Fähigkeit zur Bedienung kurzfristiger Verpflichtungen

- NP (Not Prime) – fällt in keine Prime-Kategorie

Moody’s Rating – Bewertungsprozess

Ein Moody’s Rating ist das Ergebnis eines strukturierten Analyse- und Entscheidungsprozesses, der je nach Ratingobjekt (z. B. Unternehmen, Banken, Versicherungen, Staaten, strukturierte Finanzierungen oder einzelne Instrumente) im Detail variieren kann.

Im Kern umfasst der Prozess typischerweise die Phasen Auftrags-/Beziehungsanbahnung, Informationssammlung, Analyse, Entscheidung im Ratingkomitee, Kommunikation/Veröffentlichung sowie laufende Überwachung.

Im Folgenden wird ein typischer Ablauf in neun Schritten beschrieben (vereinfacht und zusammengefasst).

Stufe 1: Ratinganfrage / Mandat (solicited) oder unaufgefordertes Rating (unsolicited)

Bei einem beauftragten (solicited) Rating tritt der Emittent bzw. das bewertete Unternehmen/der Staat mit Moody’s in Kontakt, um Umfang, Zeitplan und Gebührenrahmen abzustimmen. Auf dieser Basis wird ein Mandat/Vertrag geschlossen.

Moody’s kann Ratings in bestimmten Fällen auch unaufgefordert (unsolicited) erstellen – typischerweise auf Basis öffentlich verfügbarer Informationen.

Stufe 2: Zusammenstellung des Analystenteams

Nach Mandatierung wird ein Analystenteam zusammengestellt, häufig mit Branchen- und Produktexpertise (z. B. Corporate, Financial Institutions, Sovereigns). Ein leitender Analyst fungiert als zentraler Ansprechpartner und koordiniert die Analyse und die Kommunikation.

Stufe 3: Informationsbeschaffung

Die Informationsbasis umfasst öffentliche Quellen (z. B. Geschäftsberichte, regulatorische Veröffentlichungen, Investorenpräsentationen, makroökonomische Daten) sowie – bei Mitwirkung des Bewertungsobjekts – nicht-öffentliche bzw. vertiefende Informationen (z. B. Business-Plan, Detailkennzahlen, Liquiditätsplanung). Das Ziel ist eine möglichst belastbare Datengrundlage für die Anwendung der relevanten Methodik(en).

Stufe 4: Interaktion mit dem Bewertungsobjekt

Im Regelfall findet ein Austausch mit dem Management bzw. zuständigen Ansprechpartnern statt. Dabei werden Geschäftsmodell, Strategie, Risiken, Finanzprofil sowie Annahmen und Besonderheiten der Datenlage diskutiert. Der Austausch dient auch dazu, Missverständnisse zu vermeiden und die Konsistenz der Analyse zu verbessern.

Stufe 5: Analyse und Ratingentwurf

Die Analysten bewerten die Kreditqualität anhand veröffentlichter Methodiken und eines konsistenten Rahmenwerks (z. B. Kennzahlen, qualitative Faktoren, Peer-Vergleiche, Szenario-/Stresstests). Je nach Ratingobjekt können mehrere Methodiken und „Notching“-Logiken (z. B. Struktur, Seniorität, Sicherheiten, Unterstützung/Support) relevant sein. Ergebnis ist ein begründeter Ratingvorschlag (Entwurf) zur Entscheidung im Komitee.

Stufe 6: Entscheidung der Ratingkomitee

Moody’s trifft Ratingentscheidungen grundsätzlich im Ratingkomitee. Die Zusammensetzung soll Expertise und unterschiedliche Perspektiven sicherstellen; die Entscheidung erfolgt typischerweise per Mehrheitsvotum. Die Komiteeorganisation und Regeln sind in internen Governance- und Verhaltensgrundsätzen verankert (z. B. Code of Professional Conduct).

Stufe 7: Mitteilung an das Bewertungsobjekt

Nach der Komiteeentscheidung informiert Moody’s – soweit möglich – das Bewertungsobjekt bzw. dessen Agenten über die Ratingentscheidung und die zugehörige Begründung. In diesem Rahmen besteht typischerweise die Möglichkeit, faktische Fehler zu adressieren. Ein formaler „Appeal“ ist in der Regel an relevante neue Informationen gebunden. Die finale Entscheidung verbleibt beim Ratingprozess und Komitee.

Stufe 8: Veröffentlichung des Credit Ratings

Nach Abschluss der internen Schritte wird das Rating veröffentlicht (z. B. als Pressemitteilung). Sollte eine Vorabinformation des Bewertungsobjekts in Ausnahmefällen nicht möglich sein, erfolgt die Information laut Verfahren „so bald wie praktikabel“ nach Veröffentlichung. Mit der Veröffentlichung erhalten Marktteilnehmer Zugriff auf die Ratingmeinung und die zusammenfassende Begründung.

Stufe 9: Überwachung / Monitoring

Moody’s überwacht veröffentlichte Ratings fortlaufend. Überprüfungen erfolgen ereignis- oder periodisch getrieben (z. B. neue Finanzberichte, M&A, regulatorische Änderungen, makroökonomische Schocks). Ratingänderungen, Ausblicke („Outlook“) oder Reviews („on review“) werden ebenfalls nach den etablierten Governance-Prozessen und typischerweise via Ratingkomitee umgesetzt.

Mehr zum Ratingverfahren bei Moody’s

Moody’s betont in seinen Verhaltens- und Governance-Grundsätzen u. a. folgende Ziele:

- Qualität und Integrität des Ratingprozesses

- Unabhängigkeit sowie Management von Interessenkonflikten

- Transparenz (z. B. Offenlegung von Methodiken und zentralen Annahmen)

- Verantwortlichkeit und klare Governance (u. a. Entscheidung im Komitee)

Internationale Leitlinien (z. B. IOSCO CRA Code) formulieren hierfür branchenweit anerkannte Grundprinzipien.

Moody’s Rating in der Kritik

Ratingagenturen stehen immer wieder in der Kritik. Im Fokus stehen dabei ihr Einfluss auf die Finanzmärkte, potenzielle Interessenkonflikte sowie die Frage, wie stark Ratings standardisiert und ohne ausreichende Differenzierung in Regulierung und Anlagerichtlinien herangezogen werden.

Einfluss auf Märkte und prozyklische Effekte

Ratings können Finanzierungskosten beeinflussen, da viele Investoren, Banken und Fonds interne Regeln oder regulatorische Vorgaben an Ratingstufen koppeln. Herabstufungen können daher (insbesondere in volatilen Börsenphasen) zu Verkaufsdruck oder höheren Risikoaufschlägen beitragen. Gleichzeitig betonen Regulatoren und Standards, dass Ratings Meinungen sind und nicht als alleinige Entscheidungsgrundlage dienen sollten.

„Issuer Pays“-Modell und Interessenkonflikte

Da häufig der Emittent das Ratingverfahren bezahlt, wird das Geschäftsmodell als potenzieller Interessenkonflikt diskutiert. Die SEC hat das Thema in ihrem Bericht zur Rolle von Ratingagenturen umfassend adressiert. Branchenweite Standards (z. B. IOSCO) fordern u. a. Trennung von Gebührenverhandlungen und Analyse, Regeln zur Unabhängigkeit sowie Transparenzpflichten.

Kritik an der Qualität von Ratings

Nach der Finanzkrise von 2008 wurde die Qualität der Credit Ratings intensiv diskutiert. Es zeigte sich, dass strukturierte Finanzprodukte wie Credit Default Swaps (CDS) sowie die zugrunde liegenden Ratingmethoden Risiken systematisch unterschätzt hatten. Dadurch trugen sie zur Destabilisierung der Finanzmärkte bei. Internationale Aufseher und Standardsetter haben hierzu Analysen und Verbesserungsanforderungen veröffentlicht (z. B. IOSCO Structured Finance Report).

Unaufgeforderte Ratings

Unaufgeforderte (unsolicited) Ratings sind umstritten:

- Kritikpunkt: Ohne tiefe Mitwirkung des Bewertungsobjekts kann die Informationsbasis eingeschränkt sein, was die Aussagekraft beeinträchtigen kann.

- Kritikpunkt: Teilweise wird befürchtet, dass unsolicited Ratings als indirekter Anreiz genutzt werden könnten, ein beauftragtes (kostenpflichtiges) Verfahren zu initiieren.

Auf der anderen Seite wird argumentiert, dass unsolicited Ratings die Transparenz erhöhen können, weil sie auch dort eine Einordnung bieten, wo kein Mandat vorliegt.

Häufige Fragen

Wie ist die Moody’s Ratingskala aufgebaut?

Die Ratingskala von Moody’s reicht von Aaa (höchste Bonität) bis C (nahezu oder vollständig ausgefallen). Baa3 ist die unterste Stufe des Investment Grade, Ba1 der Beginn des Non-Investment Grade.

Welches Rating vergibt Moody's für Deutschland?

Stand 2026 bewertet Moody's Deutschland mit der Bestnote Aaa und stabilem Ausblick.

Welches Rating vergibt Moody's für die USA?

Stand 2026 bewertet Moody's die USA mit der Note Aa1 und stabilem Ausblick.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.03.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.