EBIT (Earnings Before Interest and Taxes) – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Earnings Before Interest and Taxes (Abkürzung: EBIT, deutsch: Gewinn vor Zinsen und Steuern) bezeichnet das in einer Periode erzielte operative Ergebnis eines Unternehmens vor Berücksichtigung von Zinsen und Ertragsteuern. Diese betriebswirtschaftliche Kennzahl wird häufig verwendet, um die Ertragskraft des Kerngeschäfts zu analysieren und Unternehmen trotz unterschiedlicher Finanzierung oder Steuerquote besser vergleichen zu können.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

EBIT – Definition

Earnings Before Interest and Taxes (EBIT) misst den operativen Gewinn eines Unternehmens, ohne Berücksichtigung von Zinsaufwand und Steuern. Diese Kennzahl zeigt, wie profitabel das Kerngeschäft ist, beispielsweise durch den Verkauf von Produkten oder Dienstleistungen, und ist unabhängig von der Finanzierung oder der Steuersituation.

Berechnung des EBIT

Das EBIT kann entweder auf Basis des Umsatzes oder des Jahresüberschusses berechnet werden. Je nachdem erfolgt die Berechnung in der Gewinn- und Verlustrechnung (GuV) vorwärts (ausgehend vom Umsatz bzw. „Top-Down“) oder rückwärts (ausgehend vom Jahresüberschuss bzw. „Bottom-Up“).

Berechnung ausgehend vom Umsatz („Top-Down“)

Ermittlung nach dem Umsatzkostenverfahren (UKV)

Das EBIT wird im Umsatzkostenverfahren ermittelt, indem von den Umsatzerlösen zunächst die Herstellungskosten der abgesetzten Leistungen (Cost of Goods Sold, COGS) abgezogen werden.

Anschließend werden die funktionsbezogenen operativen Kosten berücksichtigt, insbesondere Vertriebs- und Verwaltungskosten. Sonstige betriebliche Erträge erhöhen, sonstige betriebliche Aufwendungen mindern das Ergebnis.

Die Formel nach dem UKV lautet:

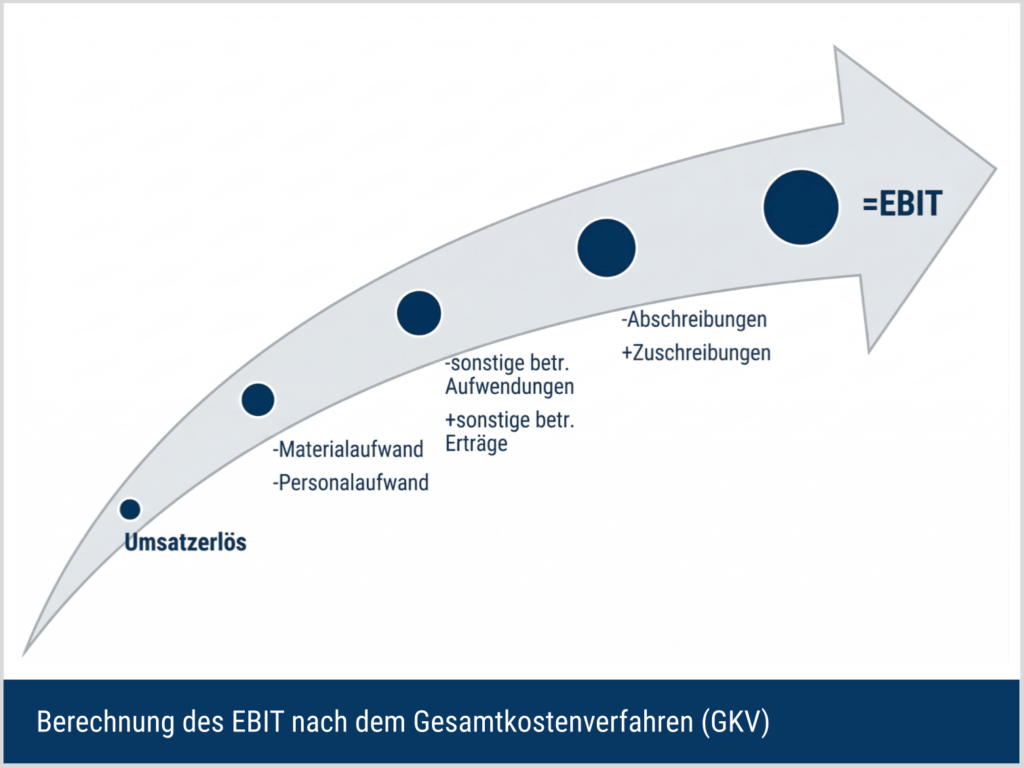

Ermittlung nach dem Gesamtkostenverfahren (GKV)

Das EBIT nach dem Gesamtkostenverfahren (GKV) wird wie folgt ermittelt:

| Bereich | Position |

|---|---|

| Operative Erträge und Bestandsgrößen | Umsatzerlöse |

| +/- Bestandsveränderungen | |

| + Andere aktivierte Eigenleistungen | |

| + Sonstige betriebliche Erträge | |

| Operative Aufwendungen | – Materialaufwand |

| – Personalaufwand | |

| – Abschreibungen | |

| – Sonstige betriebliche Aufwendungen |

Die Formel nach dem GKV dafür lautet:

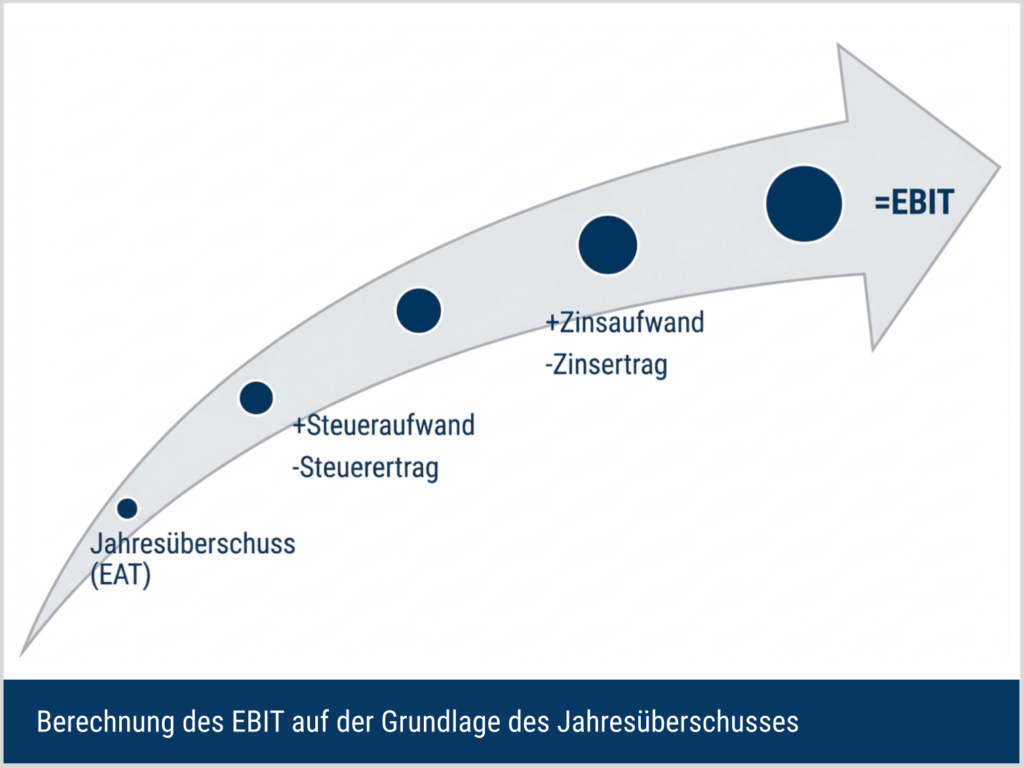

Berechnung ausgehend vom Jahresüberschuss („Bottom-Up“)

Beim Bottom-Up-Ansatz wird das EBIT aus einer bereits vorliegenden Gewinn- und Verlustrechnung zurückgerechnet. In der Praxis ist das besonders nützlich, wenn zunächst nur das Ergebnis vor Steuern oder der Jahresüberschuss vorliegt.

Ausgehend vom Ergebnis vor Steuern ergibt sich das EBIT wie folgt:

Wird vom Jahresüberschuss ausgegangen, müssen zusätzlich die Ertragsteuern sowie weitere Bestandteile des Finanzergebnisses zurückgerechnet werden:

Berechnung des bereinigten EBIT

Das bereinigte EBIT (Adjusted EBIT) baut auf dem regulären EBIT auf und bereinigt um Effekte, die das operative Bild des laufenden Geschäfts verzerren können. Dabei legen Unternehmen selbst fest, welche Posten sie dabei herausrechnen.

Die Formel dafür lautet:

Zu den typischen Bereinigungen zählen beispielsweise:

- Restrukturierungsaufwendungen (z. B. Werksschließungen, Abfindungen)

- Rechts- und Vergleichskosten

- Wertminderungen (Impairments)

- Gewinne oder Verluste aus Unternehmensverkäufen

- außergewöhnliche Schadensereignisse

- einmalige staatliche Unterstützungs- oder Entlastungseffekte

Interpretation: Was zeigt das EBIT?

Ein positives EBIT zeigt, dass das Unternehmen seine operativen Kosten decken und darüber hinaus einen Überschuss erzielen kann. Ein negatives EBIT bedeutet hingegen, dass das Kerngeschäft nicht profitabel ist, selbst ohne Berücksichtigung von Zinsen oder Steuern. Dies kann ein Warnsignal für Investoren und die Geschäftsführung sein.

Wichtig ist jedoch nicht nur der absolute Wert, sondern auch der Trend im Zeitablauf:

- Steigendes EBIT spricht für Effizienzsteigerung oder Wachstum,

- Sinkendes EBIT kann auf steigende Kosten oder sinkende Nachfrage hindeuten.

Bedeutung der Kennzahl

Ein besonderer Vorteil des EBIT liegt darin, dass Finanzierung und Ertragsteuern ausgeblendet werden. Dadurch lässt sich die operative Leistung eines Unternehmens schneller und sauberer beurteilen – etwa im Zeitvergleich, im Peer-Vergleich oder bei der Bewertung über operative Multiples wie EV/EBIT.

Gerade bei Unternehmen mit unterschiedlicher Kapitalstruktur ist das hilfreich: Ein stark verschuldetes Unternehmen kann beim Jahresüberschuss deutlich schwächer aussehen als ein ähnlich profitables Unternehmen mit geringer Verschuldung. Das EBIT lenkt den Blick daher zunächst auf das Kerngeschäft.

Ebenso werden Unterschiede im Steuerumfeld neutralisiert. Das macht die Kennzahl besonders nützlich, wenn Unternehmen aus verschiedenen Ländern oder mit unterschiedlichen Steuerquoten verglichen werden sollen.

Vorteile des EBIT

Das EBIT eignet sich sehr gut für internationale und brancheninterne Unternehmensvergleiche. Es dient Kreditgebern und Investoren als schneller Indikator für die operative Leistungsfähigkeit und liefert darüber hinaus wichtige Einblicke in Effizienz und Skalierbarkeit des Geschäftsmodells.

Besonders nützlich ist die Kennzahl, wenn Finanzierung und Steuerquote den Blick auf das operative Geschäft verzerren würden. Gleichzeitig bleibt sichtbar, ob ein Unternehmen mit seinem Kerngeschäft nachhaltig Geld verdient.

Weist ein Unternehmen beispielsweise eine niedrige Gewinnspanne aus, kann eine EBIT-Analyse dabei helfen, zu unterscheiden, ob es sich um ein unternehmensspezifisches Problem oder einen branchenweiten Rückgang handelt. Zu beachten ist allerdings, dass auch operative Sondereffekte – etwa Restrukturierungen oder Wertminderungen – das EBIT spürbar beeinflussen können.

Grenzen und Nachteile des EBIT

So nützlich das EBIT für die Beurteilung der operativen Leistungsfähigkeit auch ist, alleinstehend ist es nur bedingt aussagekräftig. Die Kennzahl gibt keine Auskunft über die Herkunft des Ergebnisses, sondern lediglich darüber, ob ein operativer Gewinn oder Verlust vorliegt. Wichtige Differenzierungen, etwa nach Regionen, Produktlinien oder Vertriebskanälen, fehlen.

Diese wären jedoch entscheidend, um Stärken und Schwächen im Geschäftsmodell zu erkennen. Während das interne Controlling solche Segmentdaten oft liefert, bleiben sie für externe Analysten meist verborgen.

Ein weiterer Kritikpunkt betrifft den vermeintlichen Vorteil, nur den operativen Bereich zu betrachten. Gerade das Ausblenden von Zinsen und außerordentlichen Aufwendungen kann trügerisch sein. Zwar hat das Management auf diese Faktoren oft wenig direkten Einfluss, doch sie können ein Unternehmen dennoch in ernsthafte finanzielle Schwierigkeiten bringen.

So kann ein Betriebsergebnis vor Zinsen und Steuern lange positiv erscheinen, während unterhalb der EBIT-Zeile massive Probleme lauern, etwa hohe Fremdkapitalzinsen oder Verluste aus Sondereffekten. Diese Risiken werden im EBIT nicht sichtbar, sondern erst im Finanzergebnis oder Jahresüberschuss.

EBIT-Marge: Maßstab für operative Profitabilität

Die EBIT-Marge, auch bekannt als Return on Sales (ROS) oder operative Marge, zeigt, wie viel Prozent des Umsatzes ein Unternehmen als Gewinn vor Zinsen und Steuern erwirtschaftet werden.

Höhere Werte weisen in der Regel auf effizientere Unternehmen bzw. profitablere Geschäftsmodelle hin. Diese können jedoch von Branche zu Branche stark variieren. In margenschwachen Branchen, wie dem Lebensmittelhandel, können bereits niedrige einstellige Prozente des Umsatzes (3-5%) als solide betrachtet werden. In margenstarken Branchen (z. B. Software, Pharma) können auch zweistellige Werte üblich sein.

EV/EBIT: Unternehmensbewertung auf operativer Basis

Das EV/EBIT setzt den Enterprise Value (EV), also den Börsenwert plus die Nettoschulden, ins Verhältnis zum operativen Ergebnis vor Zinsen und Steuern.

Ein niedriger EV/EBIT-Wert kann auf eine günstige Bewertung hinweisen, während ein hoher Wert auf eine mögliche Überbewertung schließen lässt. Die Kennzahl ist besonders nützlich für den Vergleich von Unternehmen mit unterschiedlicher Finanzierungsstruktur, da sie nicht vom Nettogewinn beeinflusst wird.

EBIT vs. EBITDA

Während das EBIT den operativen Gewinn nach Abschreibungen abbildet, blendet das Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA) zusätzlich Abschreibungen und Amortisationen aus. Dadurch eignet sich das EBITDA vor allem, um Unternehmen mit unterschiedlicher Anlagenintensität oder Abschreibungspolitik auf einer vorgelagerten Ergebnisebene zu vergleichen.

Das EBIT ist näher an der periodischen Ergebnisrechnung, weil es den Werteverzehr des Anlagevermögens einbezieht. Das EBITDA kann ergänzend hilfreich sein, sollte aber nicht mit operativem Cashflow gleichgesetzt werden.

- Das EBIT wird typischerweise verwendet, um die Rentabilität von Geschäftsbereichen oder Unternehmen innerhalb einer Branche zu vergleichen.

- Das EBITDA dient hingegen häufig als ergänzende Kennzahl, um operative Ergebnisse vor Abschreibungen zu vergleichen – insbesondere bei Unternehmen mit unterschiedlichen Investitionsprofilen.

Beispiel: Ablesen des EBIT

Ein potenzieller Investor kann das EBIT eines Unternehmens grundsätzlich auch selbst aus den GuV-Daten herleiten – etwa ausgehend vom Umsatz oder über die Zwischensummen der Ergebnisrechnung. In der Praxis ist das jedoch häufig nicht nötig: Viele Unternehmen weisen das operative Ergebnis bereits direkt im Geschäftsbericht aus.

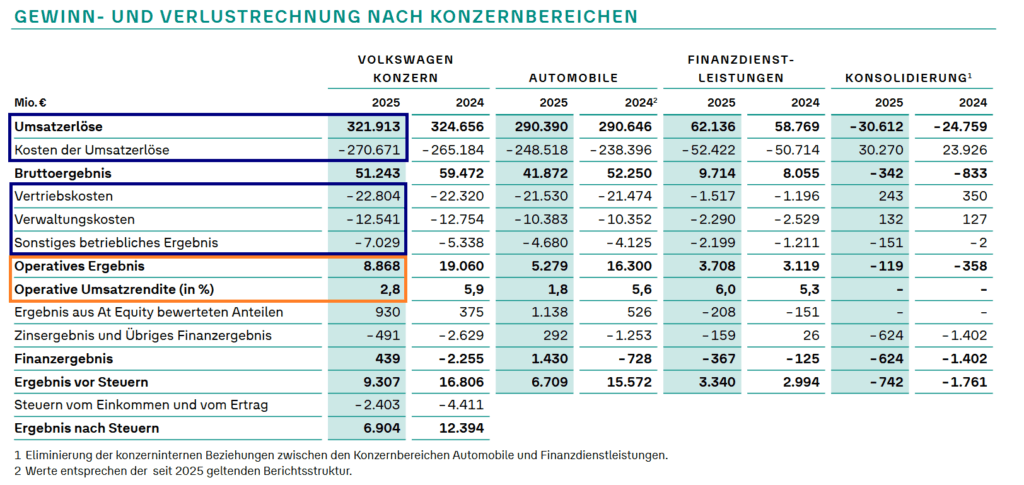

Ein aktuelles Beispiel liefert der Geschäftsbericht 2025 der Volkswagen Group. In der Konzern-Gewinn- und Verlustrechnung wird die operative Ergebnisgröße als „Operating result“ beziehungsweise operatives Ergebnis ausgewiesen. Für den Volkswagen-Konzern insgesamt ergeben sich für 2025:

- Umsatzerlöse: 321.913 Mio. €

- Operatives Ergebnis: 8.868 Mio. €

- Operative Umsatzrendite: 2,8 %

Damit wird deutlich: Im Jahr 2025 erzielt der Konzern einen operativen Gewinn von 8,87 Mrd. €. Pro 100 € Umsatz verbleiben damit rund 2,8 € operatives Ergebnis aus dem Kerngeschäft. Gegenüber dem Vorjahr hat sich die operative Profitabilität damit deutlich abgeschwächt.

Für die EBIT-Analyse ist das besonders praktisch, weil das operative Ergebnis in der Gewinn- und Verlustrechnung vor Finanzergebnis und Ertragsteuern ausgewiesen wird. Die Darstellung folgt dabei dem klassischen Top-Down-Ansatz des Umsatzkostenverfahrens: Ausgehend vom Umsatz werden zunächst die Kosten der Umsatzerlöse, danach Vertriebs- und Verwaltungskosten sowie das sonstige betriebliche Ergebnis berücksichtigt, bis das operative Ergebnis erreicht ist.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.