American Depositary Receipt (ADR) – Definition & Erklärung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Ein American Depositary Receipt (ADR) ist ein von einer US-Bank ausgestelltes Zertifikat, das eine ausländische Aktie repräsentiert und an US-amerikanischen Börsen gehandelt werden kann. Es ermöglicht US-Anlegern den Zugang zu internationalen Märkten, ohne dass sie direkt an ausländischen Börsen investieren müssen. Dabei sind steuerliche und strukturelle Besonderheiten zu beachten.

🔴 Live-Webinar am 02.02.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

American Depositary Receipt (ADR) – Definition

Ein American Depositary Receipt (ADR) ist ein in US-Dollar notiertes Zertifikat, das von einer US-Depotbank ausgegeben wird und einen bestimmten Anteil einer ausländischen Aktie, der sogenannten American Depositary Share (ADS), repräsentiert.

Warum gibt es ADRs?

American Depositary Receipts (ADRs) sind eine Möglichkeit, Aktien ausländischer Unternehmen am US-Markt zu handeln, auch wenn diese nicht direkt an einer US-Börse gelistet sind. Für Anleger erfolgt der Handel mit ADRs genauso wie mit US-Aktien, inklusive Abwicklung, Dividendenzahlungen und Stimmrechten, wobei mögliche Besonderheiten bei Steuern, Berichtspflichten und Risiken zu berücksichtigen sind.

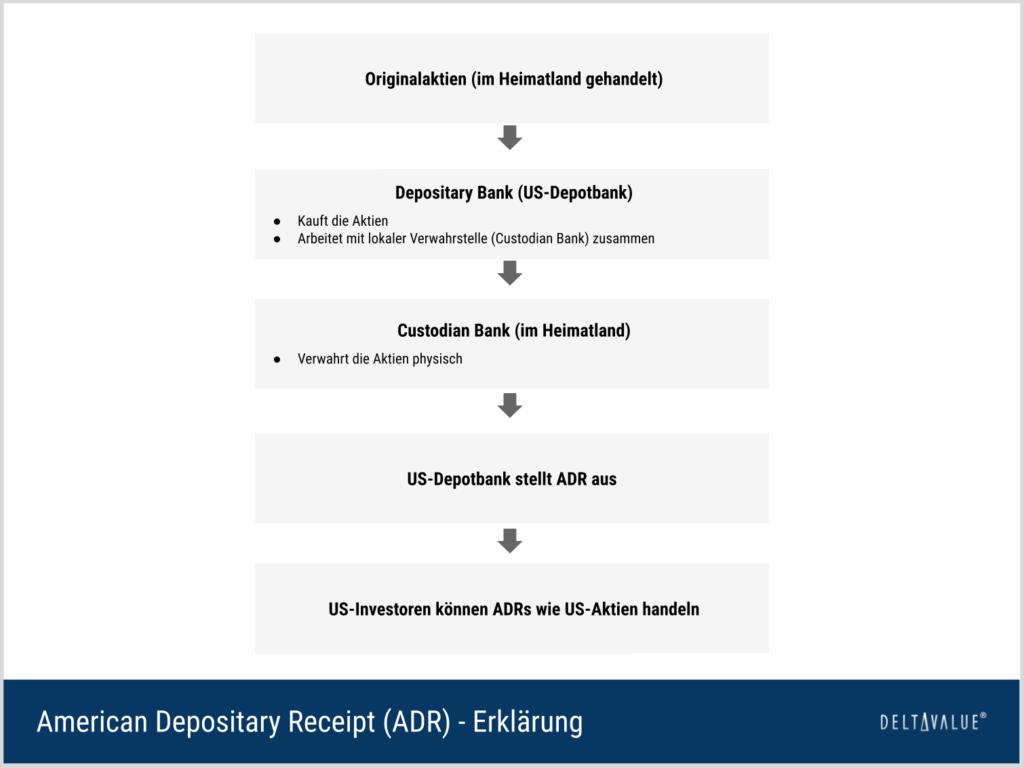

Grundlagen der American Depositary Receipts

Die Basis jedes American Depositary Receipt (ADR) ist die Originalaktie des ausländischen Unternehmens, die im Heimatland des Unternehmens gehandelt wird.

Eine sogenannte Depositary Bank (US-Depotbank) übernimmt die Ausgabe des ADRs in den USA. Um das Zertifikat abzusichern, erwirbt die Bank die entsprechenden Originalaktien und lagert sie bei einer Custodian Bank, also einer Verwahrstelle im Heimatland des Unternehmens. Oft arbeiten Depotbanken dabei mit Tochtergesellschaften oder lokalen Partnerinstituten vor Ort.

Vertrieb durch die Depositary Bank

Nachdem die Depositary Bank Aktien eines ausländischen Unternehmens über einen lokalen Broker erworben und bei einer Custodian Bank im Heimatland des Unternehmens hinterlegt hat, kann sie darauf basierend American Depositary Receipts (ADRs) ausgeben.

Diese ADRs können in den USA je nach Handelsstufe (Level):

- an Börsen wie der NYSE oder Nasdaq notiert werden,

- oder außerbörslich (OTC) gehandelt werden.

Auch die Informationsdichte von ADRs kann sich je nach Handelsstufe stark unterscheiden. Grundsätzlich gilt: Je mehr Informationen ein Unternehmen in Form von Bilanzen, Geschäftsberichten oder anderen Dokumenten bereitstellt, desto besser kann ein Investor den ADR bewerten.

Kennzeichnung von ADRs

American Depositary Receipts (ADRs) werden in den USA meist Over-the-Counter (OTC) gehandelt und sind leicht an ihrem fünfstelligen Börsenticker mit der Endung „Y“ zu erkennen.

Ein klassisches Beispiel für sogenannte Y-Shares ist NSRGY, das für die Nestlé-ADR steht. Hierbei hält eine US-Bank die Originalaktien im Heimatland (Schweiz) und gibt im Gegenzug ADRs aus, die in den USA in US-Dollar gehandelt werden.

Im Gegensatz dazu gibt es auch sogenannte F-Shares, die mit einem „F“ am Ende ihres Börsenkürzels gekennzeichnet sind. Diese F-Shares repräsentieren keine ADRs, sondern direkt die Originalaktien ausländischer Unternehmen, die teilweise ebenfalls im US-OTC-Markt gehandelt werden können.

Ein Beispiel für F-Shares wäre NSRGF, welches ebenfalls Nestlé repräsentiert, jedoch direkt die ausländische Aktie abbildet und nicht über ein ADR-Programm läuft.

American Depositary Receipts – Level 1 bis 3 und weitere Programme

American Depositary Receipts (ADRs) werden in drei Handelsstufen (Levels) klassifiziert. Diese unterscheiden sich vor allem hinsichtlich der regulatorischen Anforderungen, der Transparenzvorgaben und der Möglichkeit zur Kapitalaufnahme in den USA.

Level 1 ADR

Level 1 ADRs werden ausschließlich außerbörslich (OTC) gehandelt und ermöglichen keine Kapitalaufnahme am US-Markt. Die regulatorischen Anforderungen sind minimal: keine SEC-Registrierung, keine umfangreichen Berichtspflichten. Es wird jedoch eine Veröffentlichung grundlegender Dokumente (z. B. Jahresbericht) auf Englisch erwartet.

Dieses Level eignet sich vor allem für spekulative Titel oder Unternehmen, die erste Schritte auf dem US-Markt wagen möchten.

Level 2 ADR

Level 2 ADRs sind an US-Börsen wie der NYSE oder der Nasdaq gelistet, erlauben aber ebenfalls keine Kapitalaufnahme. Unternehmen müssen sich bei der SEC registrieren und umfangreiche Berichtspflichten (Form 20-F) erfüllen. Die Finanzabschlüsse sind nach US-GAAP oder IFRS zu erstellen. Unter Umständen sind zusätzliche Angaben erforderlich.

Dieses Level richtet sich an Unternehmen, die ihre Sichtbarkeit und Glaubwürdigkeit am US-Markt erhöhen möchten, ohne direkt Kapital aufzunehmen.

Level 3 ADR

Level 3 ADRs ermöglichen neben der Börsennotierung auch die Kapitalaufnahme durch die Emission neuer Aktien (Primary Offering). Die Anforderungen sind am höchsten: Registrierung bei der SEC (Form F-1, 20-F) und umfassende Finanzberichterstattung nach US-GAAP oder IFRS.

Diese Stufe eignet sich für Unternehmen, die den US-Markt strategisch erschließen und über diesen Weg neues Eigenkapital generieren möchten.

Weitere relevante Programme

Neben diesen drei ADR-Levels existieren weitere spezielle Programme.

Rule 144A ADRs richten sich ausschließlich an qualifizierte institutionelle Anleger (Qualified Institutional Buyers) in den USA. Der Handel findet nicht öffentlich, sondern lediglich zwischen berechtigten Investoren statt.

Ebenfalls relevant sind Regulation-S (Reg-S) GDRs, die sich an Nicht-US-Investoren außerhalb der Vereinigten Staaten richten. Der Handel erfolgt international, jedoch ausdrücklich nicht innerhalb der USA. Das Ziel besteht in der globalen Kapitalbeschaffung, ohne dass hierfür eine Registrierung bei der SEC notwendig ist.

ADR-Stufen im Vergleich

| Typ | Börse | US-GAAP/SEC-Anforderungen | Kapitalaufnahme möglich |

|---|---|---|---|

| Level 1 | OTC | Kein US-GAAP, minimale Offenlegung | Nein |

| Level 2 | US-Börse | Teilweise US-GAAP, SEC-registriert | Nein |

| Level 3 | US-Börse | Volle US-GAAP-Konformität, SEC-Filings | Ja |

| Rule 144A | Privat | Nur für institutionelle Anleger | Ja |

| Reg S GDR | Global | Für Anleger außerhalb der USA | Ja |

Sponsored vs. Unsponsored ADRs

American Depositary Receipts (ADRs) lassen sich in zwei Hauptkategorien unterteilen: Sponsored und Unsponsored.

Sponsored ADR

Ein Sponsored ADR entsteht durch eine aktive Zusammenarbeit zwischen dem ausländischen Unternehmen und einer Depositary Bank. Die Parteien schließen hierfür einen formellen Depotvertrag (Deposit Agreement) ab. Das Unternehmen stellt dabei in der Regel:

- Finanzinformationen (z. B. Geschäftsberichte, Bilanzen),

- sowie weitere rechtlich erforderliche Unterlagen für die US-Börsenaufsicht (SEC) bereit.

Das Unternehmen übernimmt häufig die Kosten für die Einrichtung und Verwaltung des Programms und kann sich davon eine erhöhte Sichtbarkeit, Liquidität und Investorenbasis am US-Kapitalmarkt versprechen.

Unsponsored ADR

Ein Unsponsored ADR wird ohne Mitwirkung oder Zustimmung des Unternehmens von einer oder mehreren Depositary Banken initiiert, basierend auf Interesse von US-Investoren an den Aktien des Unternehmens.

- Da es keinen Depotvertrag gibt, handelt die Bank eigenverantwortlich.

- Es können mehrere unsponsored ADR-Programme für dasselbe Unternehmen existieren. Dies kann zu uneinheitlicher Darstellung und Fragmentierung führen.

- Unsponsored ADRs dürfen nur außerbörslich (OTC) gehandelt werden.

Wichtige Unterschiede im Überblick

| Merkmal | Sponsored ADR | Unsponsored ADR |

|---|---|---|

| Beteiligung des Unternehmens | Ja | Nein |

| Anzahl der Programme | Nur ein Programm pro Aktie | Mehrere Programme möglich |

| Handelsplatz | OTC oder US-Börse (Level II/III) | Nur OTC (Level I) |

| Informationspflichten | Hohes Maß (je nach Level) | Gering, abhängig von verfügbaren Daten |

| Stimmrechte | Möglich (je nach Vertrag) | In der Regel nicht vorgesehen |

ADR – Vorteile

Zugang zu internationalen Märkten

Der ursprüngliche Grund für den Handel mit American Depositary Receipts (ADRs) war die Schwierigkeit für US-Investoren, in Aktien anderer Länder zu investieren.

Inzwischen nutzen jedoch auch internationale Anleger ADRs, um in schwer zugängliche Märkte wie China, Russland oder andere Schwellenländer zu investieren. Besonders Privatanlegern fällt der direkte Zugang zu solchen Märkten oft schwer oder ist regulatorisch eingeschränkt. ADRs bieten hier eine praktische Umgehungslösung über US-Börsen.

Reduziertes Wechselkursrisiko

Da ADRs in US-Dollar notiert sind, entfällt für US-Investoren das direkte Wechselkursrisiko im Depot. Zwar bleibt das wirtschaftliche Währungsrisiko bestehen (weil z. B. Dividenden aus dem Heimatland weiterhin in lokaler Währung gezahlt werden), jedoch erfolgt die Umrechnung und Ausschüttung in Dollar – dies vereinfacht die Abwicklung für Investoren. Das Währungsrisiko ist für Nicht-US-Investoren (z. B. europäische Käufer eines US-Dollar-basierten ADRs) jedoch weiterhin relevant.

Effiziente Preisbildung

ADRs bilden in der Regel den Kurs ihrer zugrunde liegenden Originalaktie (sog. „Depositary Shares“) sehr genau ab. Das liegt an der Möglichkeit zur Arbitrage:

- Professionelle Marktteilnehmer können bei Preisunterschieden zwischen ADR und Originalaktie schnell reagieren.

- Wenn ein ADR günstiger als die zugrunde liegende Aktie ist, wird er verstärkt gekauft – der Preis gleicht sich an.

Daher ist es selten ein Nachteil, ADRs statt Originalaktien zu kaufen, zumindest in liquiden Programmen mit hohem Handelsvolumen.

ADR – Nachteile

Kein direkter Eigentumstitel

Ein ADR ist kein direkter Besitz an der Originalaktie, sondern ein Zertifikat, das eine Forderung gegenüber der Depositary Bank darstellt. Der Investor vertraut darauf, dass die Bank die entsprechenden Originalaktien bei einer Custodian Bank tatsächlich hinterlegt hat und diese solange treuhänderisch verwahrt, bis der ADR zurückgegeben wird. Eine eigene Überprüfung dieser Verwahrung ist für Anleger nicht möglich.

Keine Standardisierung

ADR-Programme sind nicht standardisiert, was die Transparenz für Privatanleger erschweren kann:

- Ein ADR kann für eine, zehn, fünfzig oder hundert Aktien stehen.

- Zudem können verschiedene Aktienklassen (z. B. Stamm- und Vorzugsaktien) unterschiedlich verbrieft werden.

Diese Unterschiede wirken sich auf die Kursdarstellung und Vergleichbarkeit aus und bergen das Risiko von Missverständnissen.

Höhere Bid-Ask-Spreads

Der Handel mit ADRs kann weniger liquide sein als der Handel der Originalaktie an der Heimatbörse, insbesondere bei unsponsored Programmen oder bei Aktien aus Schwellenländern oder Nebenwerten.

Dies kann zu höheren Bid-Ask-Spreads führen, was für Anleger ineffizientere Kauf- und Verkaufskurse bedeutet und somit Kosten impliziert.

Kosten & Gebühren

Beim Halten von American Depositary Receipts (ADRs) entstehen für Investoren zusätzliche Gebühren, u. a.:

- Dividendenbearbeitungsgebühren durch die Depositary Bank,

- Verwahrentgelte

- sowie mögliche Fremdspesen (z. B. durch Umrechnung der Währung, lokale Steuern oder Transaktionskosten).

Diese Gebühren werden in der Regel direkt von den Dividenden oder Erlösen abgezogen, wodurch sich die Gesamtrendite der Investition verringert.

Steuerliche Behandlung von ADRs

American Depositary Receipts (ADRs) werden steuerlich grundsätzlich wie die zugrunde liegende Originalaktie behandelt. Erhält der Anleger Dividenden, unterliegen diese in Deutschland der Kapitalertragsteuer gemäß dem Einkommensteuergesetz (EStG) – unabhängig davon, ob es sich um eine inländische oder ausländische Aktie handelt.

Zusätzlich kann im Herkunftsland des Unternehmens bzw. der Custodian Bank eine Quellensteuer auf Dividenden erhoben werden. Ob und in welchem Umfang diese angerechnet oder zurückgefordert werden kann, hängt davon ab, ob ein Doppelbesteuerungsabkommen (DBA) zwischen Deutschland und dem jeweiligen Land besteht.

Im Rahmen eines DBA ist in der Regel eine teilweise Anrechnung auf die deutsche Abgeltungsteuer möglich (meist bis zu 15 %). Für Beträge, die darüber hinausgehen, kann der Anleger häufig eine Erstattung beim ausländischen Finanzamt beantragen. Dies erfolgt jedoch nicht automatisch, sondern erfordert meist einen separaten Antrag sowie den Nachweis der steuerlichen Ansässigkeit in Deutschland.

Steuerbetrug mit ADRs

Im Zusammenhang mit Steuerbetrugsfällen ähnlich dem CumEx-Skandal sind auch American Depositary Receipts (ADRs) in den Fokus geraten. In bestimmten Fällen – insbesondere in den Jahren 2011 bis 2016 – wurden sogenannte „Pre-Release-ADRs“ ausgegeben und gehandelt, ohne dass diesen tatsächlich hinterlegte Originalaktien bei einer Custodian Bank gegenüberstanden.

Diese „Phantom-ADRs“ ermöglichten es bestimmten Marktteilnehmern, mehrfache Rückerstattungen von Quellensteuern auf Dividenden zu beantragen – obwohl keine realen Dividendenzahlungen erfolgt waren. Die Praxis basierte auf Lücken im Pre-Release-Verfahren, bei dem American Depositary Receipts unter bestimmten Bedingungen auch ohne direkte Hinterlegung ausgegeben werden durften (z. B. bei vertrauenswürdigen Gegenparteien mit vertraglicher Absicherung zur späteren Nachlieferung).

Die US-Börsenaufsicht SEC (Securities and Exchange Commission) sowie andere Aufsichtsbehörden griffen ein:

- Strafen in Höhe von über 100 Millionen US-Dollar wurden gegen beteiligte Depotbanken verhängt (z. B. Deutsche Bank, Citibank, BNY Mellon).

- Die Kontrollen über Pre-Release-ADRs wurden verschärft.

Mehrere Großbanken beendeten das Pre-Release-Modell vollständig, um regulatorische Risiken zu vermeiden.

Historie der American Depositary Receipts

American Depositary Receipts (ADRs) wurden erstmals in den 1920er Jahren eingeführt, um US-Investoren den Zugang zu ausländischen Aktien zu erleichtern, ohne direkt an internationalen Börsen handeln zu müssen. Vor der Einführung von ADRs war der Erwerb europäischer oder asiatischer Aktien mit hohem Aufwand, Währungsrisiken und komplexer Abwicklung verbunden.

Die US-Großbank J.P. Morgan spielte eine zentrale Rolle bei der Entwicklung dieses Finanzinstruments. Im Jahr 1927 emittierte J.P. Morgan das erste ADR für das britische Kaufhaus Selfridges, das an der damaligen New York Curb Exchange (ein Vorläufer der heutigen NYSE American) gehandelt wurde.

Es handelte sich dabei um ein sponsored ADR, da es in Kooperation mit dem Unternehmen aufgelegt wurde. Das erste unsponsored ADR hingegen wurde erst später möglich, nachdem gesetzliche Regelungen dafür geschaffen wurden.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.02.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.