Jahresüberschuss – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Jahresüberschuss (auch Jahresergebnis, engl.: Earnings after Taxes, Net Income oder Net Profit) ist eine betriebswirtschaftliche Kennzahl aus der Gewinn- und Verlustrechnung (GuV), die den Unternehmenserfolg einer bestimmten Periode darstellen kann. Investoren können auf Basis des Jahresüberschusses weitere Kennzahlen ermitteln und Aktienanalysen durchführen.

🔴 Live-Webinar am 02.03.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Jahresüberschuss – Definition

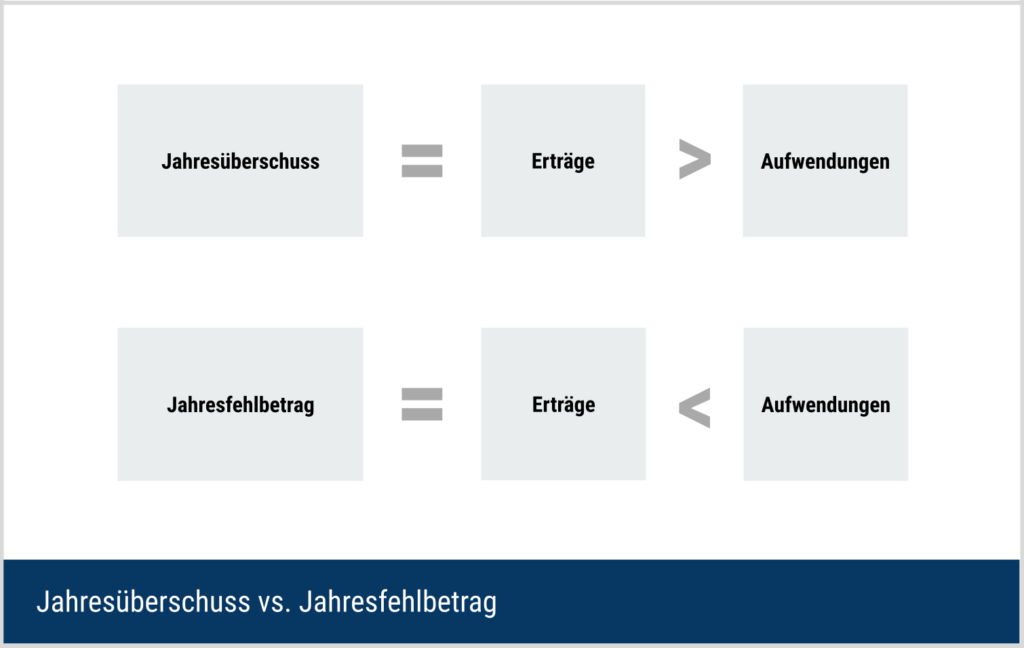

Der Jahresüberschuss bezeichnet den im Geschäftsjahr erzielten Gewinn einer Kapitalgesellschaft nach Abzug sämtlicher Aufwendungen. Er liegt vor, wenn im Jahresabschluss die Erträge eines Geschäftsjahres die Aufwendungen desselben Zeitraums übersteigen. Übersteigen dagegen die Aufwendungen die Erträge, ergibt sich ein Jahresfehlbetrag. Aus diesem Grund spricht das Handelsrecht von der Position „Jahresüberschuss/Jahresfehlbetrag“.

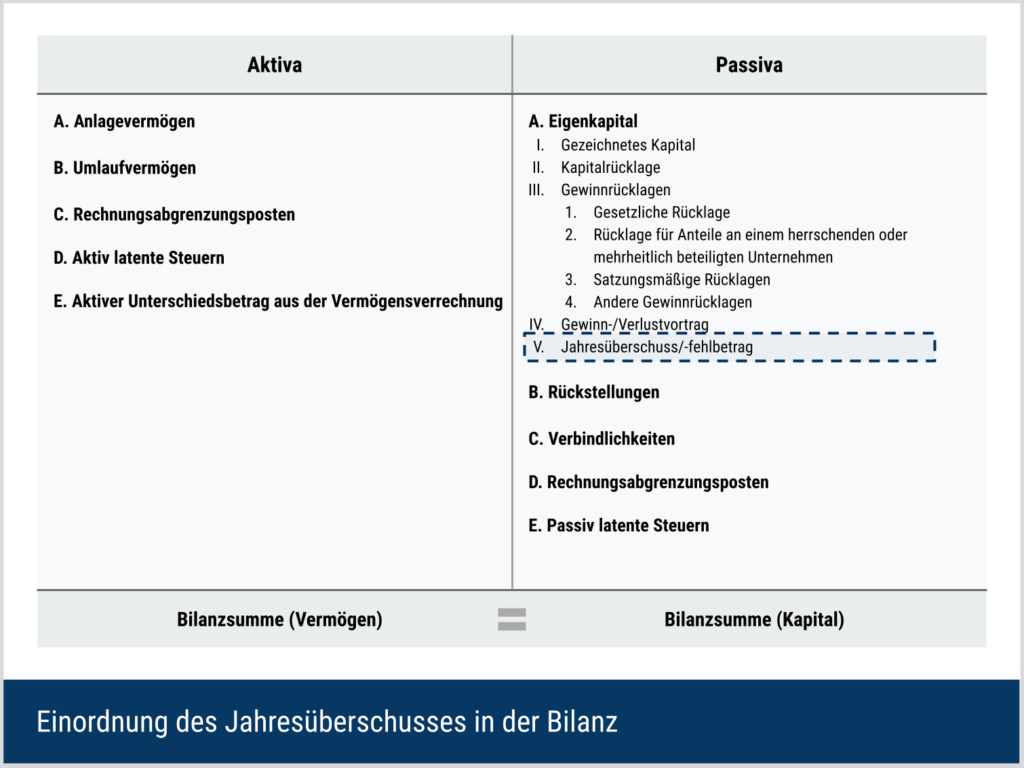

Jahresüberschuss als Bilanzposition

Die Ermittlung des Jahresüberschusses erfolgt ausgehend vom Betriebsergebnis (auch EBIT). Dieses wird um das Finanzergebnis (Veränderungen aus Finanztransaktionen, z. B. Zinsen oder Wertpapiererträge) ergänzt. Anschließend werden die Steuern vom Ergebnis abgezogen.

Jahresüberschuss – Formel & Berechnung

Die Ermittlung des Jahresüberschusses erfolgt auf Basis des Betriebsergebnisses (auch EBIT). Dieses wird um das Finanzergebnis (Veränderungen aus Finanztransaktionen, z. B. Zinsen oder Wertpapiererträge) ergänzt. Schließlich sind die Steuern vom Ergebnis abzuziehen.

Daraus ergibt sich folgende Formel:

Herkunft der Daten und Rechenschritte

Die Gewinn- und Verlustrechnung (GuV) ist, neben der Bilanz und dem Cash Flow Statement, ein zentrales Element des Jahresabschlusses. Das HGB legt Aufbau und Gliederung fest. Ausgangspunkt sind stets die Umsatzerlöse, also die Erlöse aus verkauften Produkten und Dienstleistungen.

Vom Umsatz werden sämtliche Aufwendungen abgezogen, etwa für Material, Personal oder Abschreibungen. Zusätzlich werden Bestandsveränderungen berücksichtigt. Das Ergebnis dieses Prozesses ist das Betriebsergebnis, aus dem sich nach Berücksichtigung weiterer Erträge und Aufwendungen der Jahresüberschuss ergibt.

Bedeutung des Jahresüberschusses

Der Jahresüberschuss bildet die Grundlage der Gewinnverwendung, etwa für Dividenden, Rücklagenzuweisungen oder Gewinnvorträge.

Bei Aktiengesellschaften und Kommanditgesellschaften auf Aktien sind jährlich 5 % des (ggf. um einen Verlustvortrag geminderten) Jahresüberschusses in die gesetzliche Rücklage einzustellen, bis gesetzliche Rücklage und bestimmte Kapitalrücklagen zusammen mindestens 10 % des Grundkapitals erreichen (§ 150 AktG). Andere Rechtsformen haben abweichende oder keine spezifischen Vorgaben.

Der Jahresüberschuss ist ein Hinweis auf die Ertragskraft und kann für die steuerliche Beurteilung der Gewinnerzielungsabsicht herangezogen werden. Maßgeblich ist aber die langfristige Ertragslage. Bei Organisationen ohne Gewinnfokus treten andere Zielgrößen in den Vordergrund.

Jahresüberschuss – Interpretation

Aus Unternehmenssicht

Der Jahresüberschuss dient als Erfolgsindikator und spiegelt die Wirksamkeit von Management und Strategie wider. Ob er oder etwa das EBIT im Fokus steht, hängt vom Geschäftsmodell ab. Wachstumsunternehmen orientieren sich häufig stärker an Umsatzkennzahlen.

Üblicherweise wird der Jahresüberschuss im Zeitverlauf betrachtet, da Einzelperioden nur begrenzt aussagekräftig sind.

Aus Investorensicht

Investoren beurteilen mit dem Jahresüberschuss, ob ein Unternehmen nach allen Kosten tatsächlich rentabel ist. Andere Gewinnkennzahlen können täuschen – ein positives EBIT bei gleichzeitig negativem Jahresergebnis ist möglich.

Daher wird der Jahresüberschuss häufig mit weiteren Ergebnis- und Cashflow-Kennzahlen kombiniert, um ein vollständiges Bild der Ertragslage zu erhalten.

Jahresüberschuss – Nachteile der Kennzahl

Der Jahresüberschuss besitzt als Steuerungsgröße nur begrenzte Aussagekraft. Unternehmen stehen unter Druck, einen positiven oder steigenden Überschuss zu präsentieren und nutzen dafür verschiedene bilanzielle Gestaltungsspielräume. Dazu gehört etwa die Auflösung stiller Reserven, die zu Erträgen führt, ohne die operative Leistung zu verbessern. Auch die flexible Bildung und Auflösung von Rückstellungen (z. B. für Prozessrisiken) ermöglicht es, den Jahresüberschuss zu beeinflussen, da sowohl Bedarf als auch Höhe oft Ermessenssache sind.

Diese Gestaltungsmöglichkeiten mindern die Verlässlichkeit der Kennzahl. Darüber hinaus ist ein Unternehmensvergleich über Ländergrenzen hinweg problematisch: Steuersysteme und Rechnungslegungsvorschriften wirken direkt auf den Jahresüberschuss und können ihn stark verzerren. Ein sinnvoller Vergleich ist daher nur zwischen Unternehmen mit ähnlichen Rahmenbedingungen möglich. Dennoch kann die Kennzahl im Kontext der jeweiligen steuerlichen und regulatorischen Umgebung eine gewisse Vergleichbarkeit bieten.

Jahresüberschuss vs. Gewinn

Der Jahresüberschuss bzw. Jahresfehlbetrag ist die handelsrechtliche Erfolgsgröße einer Periode. Der Bilanzgewinn bzw. Bilanzverlust ist eine daraus abgeleitete Gewinnverwendungsgröße:

In der Praxis kann der Bilanzgewinn daher deutlich vom im Geschäftsjahr erwirtschafteten Ergebnis (Jahresüberschuss) abweichen.

Diese Unterscheidung kann insbesondere für die Berechnung anderer Kennzahlen relevant sein. Der Bilanzgewinn ist zusätzlich durch Gewinnverwendungsentscheidungen (Rücklagenbildung, Gewinnvortrag, Entnahmen) gestaltbar. Der Jahresüberschuss selbst unterliegt zwar bilanzpolitischen Ermessensspielräumen (z. B. Bewertung, Rückstellungen), aber nicht der nachgelagerten Gewinnverwendung.

Ein Beispiel ist die Berechnung des Kurs-Gewinn-Verhältnisses (KGV). Diese Kennzahl zur Bewertung von Unternehmen verwendet den Unternehmensgewinn und den Aktienkurs. Der Gewinn kann dabei durch den Bilanzgewinn, den Jahresüberschuss, das EBIT oder andere Ergebniskennzahlen abgebildet werden. Entscheidend ist, was genau ein Investor mit der Kennzahl messen will. Wurde die Kennzahl von jemand anderem gebildet, ist es wichtig zu verstehen, welche Größe konkret verwendet wurde, um sie richtig einordnen zu können.

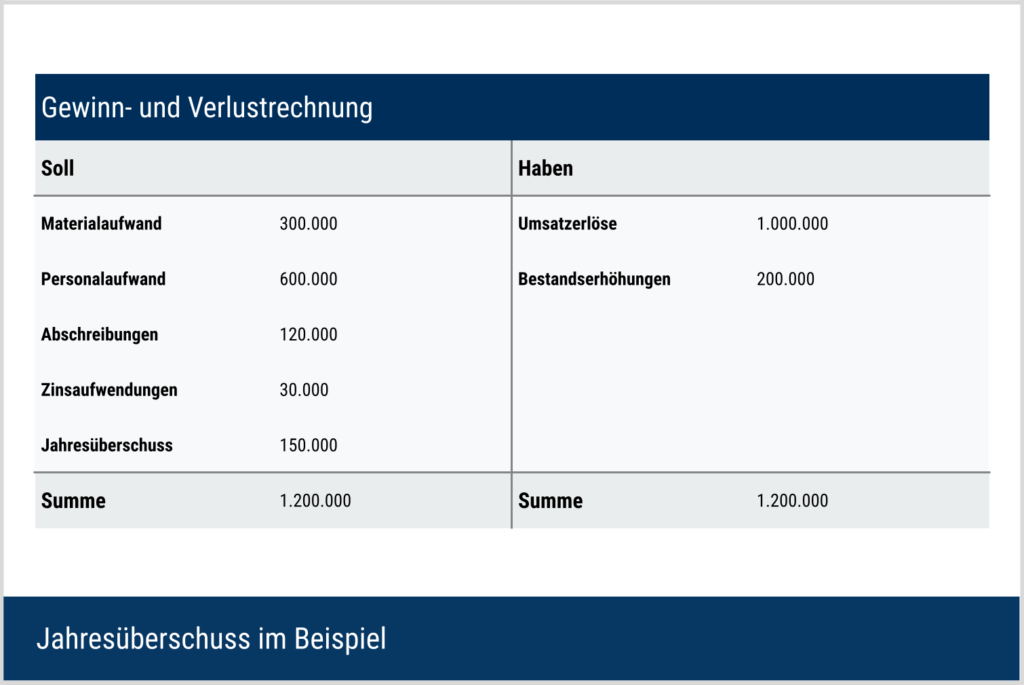

Beispiel für einen Jahresüberschuss

Angenommen, ein Unternehmen ermittelt zum Jahresabschluss die folgenden Daten:

| Position | Betrag |

|---|---|

| Materialaufwand | 300.000 EUR |

| Personalaufwand | 600.000 EUR |

| Abschreibungen | 120.000 EUR |

| Zinsaufwendungen | 30.000 EUR |

| Umsatzerlöse | 1.000.000 EUR |

| Bestandserhöhungen | 200.000 EUR |

Auf der Grundlage dieser Werte erstellt sie eine Gewinn- und Verlustrechnung (GuV). Diese wird auf einem gleichnamigen Konto verbucht. Wie bei einer Bilanz müssen beide Seiten des Kontos den gleichen Betrag ausweisen. Umsatzerlöse und Bestandserhöhungen schlagen sich positiv auf der Habenseite nieder.

Alle anderen Posten vermindern den Gewinn bzw. den Jahresüberschuss. Der Jahresüberschuss bzw. Jahresfehlbetrag dient als Position, um die beiden Kontoseiten auszugleichen. Da die Erträge (im Haben) höher sind als die Aufwendungen, ergibt sich hier ein Jahresüberschuss von 150.000 Euro, der im Soll als Ausgleichsposition dient.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.03.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.