Survivorship Bias (Überlebenden-Verzerrung) – Definition & Beispiel

![]() Autor: Maik Engelkamp

Autor: Maik Engelkamp![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Survivorship Bias (auch: „Survivor Bias“ oder „Survival Bias“, deutsch: „Überlebenden-Verzerrung“) ist eine Form der Stichproben- bzw. Selektionsverzerrung, bei der nur die weiterhin existierenden Elemente eines Datensatzes berücksichtigt werden, während ausgeschiedene Fälle unberücksichtigt bleiben. Im Aktienmarkt führt dies dazu, dass Performanceanalysen oft nur erfolgreiche Unternehmen oder Fonds einbeziehen, wodurch die Ergebnisse verzerrt positiv erscheinen.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Was ist der Survivorship Bias? – Definition

Der Survivorship Bias entsteht, wenn nur erfolgreiche oder weiterhin bestehende Fälle in eine Betrachtung einfließen. Fehlgeschlagene, ausgeschiedene oder nicht mehr sichtbare Fälle werden dagegen nicht ausreichend berücksichtigt.

Als Denkfehler wird der Bias vor allem dann relevant, wenn aus den „Überlebenden“ allgemeine Schlussfolgerungen gezogen werden, während die zahlreichen gescheiterten Fälle unbemerkt bleiben oder ausgeblendet werden.

Typischerweise entsteht dadurch ein verzerrtes Bild: Die Erfolgswahrscheinlichkeit von beispielsweise Unternehmen, Fonds oder Strategien erscheint höher, als sie in der ursprünglichen Grundgesamtheit tatsächlich war.

Ursachen des Bias

Das Auftreten des Survivorship Bias lässt sich grundsätzlich auf die zur Analyse herangezogenen Daten und Auswahlmechanismen zurückführen. Da die Überlebenden-Verzerrung auf unvollständigen Informationen zu ausgeschiedenen, geschlossenen oder gescheiterten Fällen beruht, liegen die Ursachen dieses Phänomens meistens in einem der folgenden Prozessschritte:

- Datenerhebung: Während der Datenerhebung können Datenpunkte fehlen, weil ausgeschiedene Fälle nicht mehr beobachtbar sind oder nicht systematisch erfasst werden.

- Datenaufbereitung: Im Zuge der Datenaufbereitung kann es dazu kommen, dass frühere, geschlossene oder nicht erfolgreiche Datenpunkte nachträglich entfernt, zusammengeführt oder in aktuellen Datenbankständen nicht mehr ausgewiesen werden.

- Datenanalyse: Werden die Daten analysiert, kann der Fokus unbewusst auf sichtbare Gewinner, aktuelle Indexmitglieder oder noch bestehende Fonds gelegt werden, während ausgeschiedene Fälle nicht in die Auswertung einfließen.

Beispiel für den Survivorship Bias

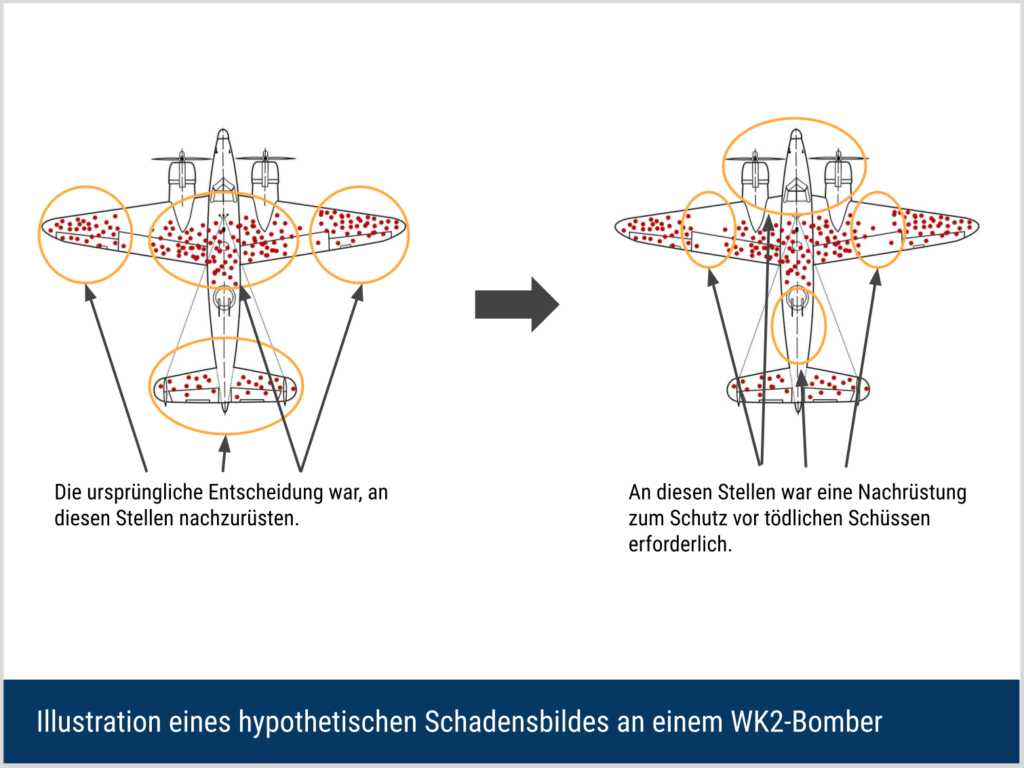

Ein klassisches Beispiel für den Survivorship Bias stammt aus dem Zweiten Weltkrieg und geht auf den Statistiker Abraham Wald und die Statistical Research Group zurück. Das US-Militär wollte die Panzerung seiner Flugzeuge optimieren und analysierte dazu die Einschusslöcher an zurückgekehrten Maschinen. Die naheliegende Annahme war, die Panzerung dort zu verstärken, wo die meisten Treffer registriert wurden (siehe Abbildung).

Doch genau darin lag der Denkfehler: Analysiert wurden nur die Flugzeuge, die überlebt hatten und zurückgekehrt waren. Maschinen, die in besonders kritischen Bereichen wie Cockpit, Triebwerk oder anderen verwundbaren Bauteilen getroffen wurden, kehrten gar nicht erst zurück – und flossen somit nicht in die Analyse ein.

Die präzisere Schlussfolgerung lautete daher: Besonders kritisch sind jene Bereiche, in denen zurückgekehrte Flugzeuge auffällig wenige Einschusslöcher aufweisen – denn Treffer dort konnten die Rückkehr verhindert haben. Zusätzliche Panzerung sollte daher vor allem in diesen verwundbaren Bereichen geprüft werden.

Auftreten des Survivorship Bias an der Börse

Investmentfonds

Beim Vergleich von Investmentfonds tritt der Survivorship Bias auf, wenn in Performanceanalysen nur Fonds berücksichtigt werden, die über den betrachteten Zeitraum bestehen geblieben sind. Fonds mit schwacher Performance, die geschlossen, liquidiert oder mit anderen Fonds fusioniert wurden, fehlen dann häufig in den Daten. Dadurch kann die durchschnittliche Rendite systematisch überschätzt werden.

Bereits 1992 wiesen Brown, Goetzmann, Ibbotson und Ross darauf hin, dass eine auf überlebende Fonds verkürzte Stichprobe scheinbare Vorhersagbarkeit oder Performance-Persistenz erzeugen kann. Weitere Untersuchungen, etwa von Malkiel sowie von Elton, Gruber und Blake, zeigen ebenfalls, dass verschwundene Fonds bei der Beurteilung historischer Fondsrenditen berücksichtigt werden müssen, um ein verzerrt positives Bild zu vermeiden.

Marktindizes

Auch bei Marktindizes kann es zu Survivorship Bias kommen – vor allem dann, wenn historische Analysen mit den heutigen Indexmitgliedern durchgeführt werden. Offizielle Indexhistorien berücksichtigen dagegen in der Regel die Zusammensetzung des Index zu den jeweiligen historischen Zeitpunkten. Problematisch sind daher insbesondere Backtests oder Rückrechnungen, die mit einem statischen, aktuellen Anlageuniversum arbeiten.

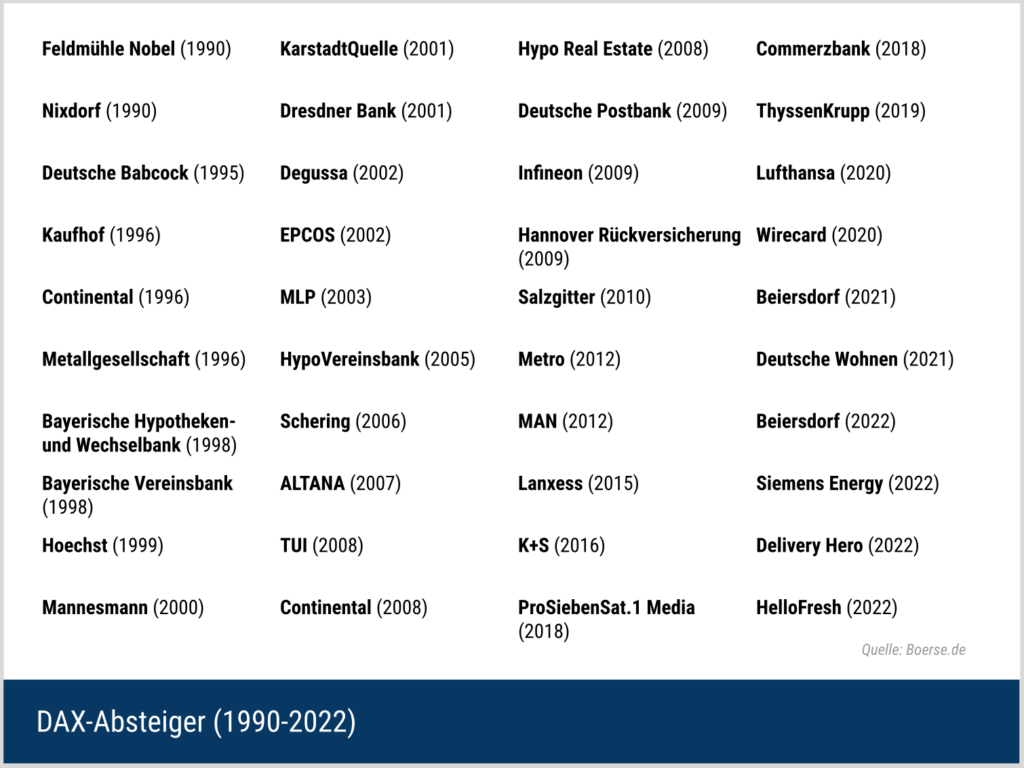

Unternehmen, die in bekannten Indizes wie dem DAX gelistet sind, gelten in der öffentlichen Wahrnehmung oft als besonders etablierte Unternehmen. Dabei wird jedoch übersehen, dass Indizes regelmäßig neu zusammengesetzt werden. Schwach performende, verkleinerte, übernommene oder insolvente Unternehmen können ausscheiden, andere Unternehmen rücken nach.

Eine Analyse, die nur auf aktuellen Indexmitgliedern basiert und diese rückwirkend betrachtet, ignoriert ausgeschiedene Unternehmen. Dadurch kann das Bild der historischen Performance verzerrt werden.

Wachstumsaktien (Growth Stocks)

Gerade bei Wachstumsaktien zeigt sich der Survivorship Bias besonders deutlich – und seine Nichtbeachtung kann für Anleger zu erheblichen Verlusten führen.

In starken Bullenmärkten sind Wachstumsaktien meist besonders gefragt. Diese zeichnen sich häufig durch hohe Kursbewertungen aus, die mit großem zukünftigen Wachstumspotenzial begründet werden.

Bei bereits profitablen Unternehmen kann sich das etwa in hohen Kurs-Gewinn-Verhältnissen (KGV) zeigen. Bei noch unprofitablen Wachstumsunternehmen ist ein KGV dagegen oft gar nicht aussagekräftig oder nicht sinnvoll berechenbar.

Die fehlende oder noch geringe Ertragskraft erhöht das Risiko, da das Geschäftsmodell erst noch langfristig tragfähig bewiesen werden muss. Trotzdem verweisen Anleger oft auf prominente Beispiele früherer Wachstumswerte, wie Amazon oder Tesla, die den Sprung in die Profitabilität geschafft und hohe Renditen erzielt haben.

Auswirkungen des Survivorship Bias auf Investoren

Der Survivorship Bias vermittelt ein zu positives Bild vergangener Marktentwicklungen. Wer ihn ignoriert, trifft Investitionsentscheidungen auf Basis verzerrter Daten und falscher Erwartungen – mit entsprechend erhöhtem Risiko von Enttäuschung oder Verlusten. Diese Verzerrung wirkt sich häufig auf die folgenden Szenarien aus.

- Verzerrte Handelssysteme: Wer beispielsweise Handelssysteme mit einem statischen Universum testet, läuft Gefahr, sich durch Survivorship Bias unrealistische Erwartungen aufzubauen. Besonders in Long-Only-Strategien können Backtests dadurch deutlich überoptimistisch ausfallen. Aussagekräftiger sind Point-in-Time-Daten, die nur jene Informationen enthalten, die zum jeweiligen historischen Zeitpunkt tatsächlich verfügbar waren.

- Fehlentscheidungen bei der Fonds- und Aktienauswahl: Der Survivorship Bias kann dazu führen, dass Anleger sich für Fonds oder Strategien entscheiden, die scheinbar überdurchschnittlich performen – jedoch nur deshalb, weil schwache, geschlossene oder fusionierte Fonds aus der Analyse ausgeschlossen wurden. Das betrifft z. B. sogenannte „Best-of“-Rankings.

- Verzerrte Markt- und Branchenanalysen: Auch auf Indexebene führt der Survivorship Bias zu verfälschten Rückrechnungen („Backtests“) und Scheinargumenten für bestimmte Branchen oder Regionen – etwa, wenn man die Performance von heute im Index befindlichen Tech-Unternehmen über Jahrzehnte zurückverfolgt, ohne die vielen gescheiterten Tech-Firmen zu berücksichtigen.

Survivorship Bias beim Investieren überwinden

Der Survivorship Bias kann im schlimmsten Fall dazu führen, dass Risiken unterschätzt und Fehlentscheidungen getroffen werden – etwa indem überproportional viel Kapital in einzelne Investments fließt, basierend auf verzerrten Erfolgserwartungen. Wer sich dieser Verzerrung bewusst ist, kann ihr jedoch proaktiv entgegenwirken.

Survivorship-bias-freie Datenbasis

Der wichtigste Schritt besteht darin, mit möglichst vollständigen und historisch korrekten Daten zu arbeiten. Für Fondsanalysen bedeutet das, auch geschlossene, liquidierte oder fusionierte Fonds zu berücksichtigen. Für Aktienanalysen sollten delistete, insolvente, übernommene oder aus Indizes ausgeschiedene Unternehmen ebenfalls Teil der Auswertung sein.

Besonders bei Backtests sollten nur Informationen verwendet werden, die zum jeweiligen historischen Zeitpunkt tatsächlich bekannt waren. Erst dadurch lässt sich vermeiden, dass eine Strategie nur deshalb gut aussieht, weil sie nachträglich ausschließlich mit den späteren Gewinnern getestet wurde.

Systematisiertes Investieren

Ein strukturierter, regelbasierter Investitionsansatz hilft dabei, kognitive Verzerrungen und selektive Wahrnehmung zu minimieren. Durch die Festlegung klarer Regeln für Auswahl, Timing und Gewichtung von Investments wird verhindert, dass emotionale oder verzerrte Einschätzungen zu Fehlentscheidungen führen.

Besonders wichtig ist ein Regelwerk zur Portfoliostrukturierung, das eine ausgewogene Verteilung des Kapitals sicherstellt und das Risikomanagement verbessert. So lassen sich Klumpenrisiken vermeiden und Verluste einzelner Positionen besser abfedern. Ein systematischer Ansatz ersetzt jedoch nicht die Prüfung der Datenbasis, sondern ergänzt sie.

Analyse der Fundamentaldaten

Viele Investoren verlassen sich auf historische Indexanalysen, etwa zur Einschätzung ganzer Branchen oder Sektoren. Diese Daten können jedoch dem Survivorship Bias unterliegen – insbesondere dann, wenn nur aktuell erfolgreiche oder noch im Index enthaltene Unternehmen betrachtet werden.

Eine gezielte Fundamentalanalyse auf Unternehmensebene bietet hier zusätzliche Aussagekraft. Dadurch lassen sich überzogene Erwartungen vermeiden – insbesondere bei stark gehypten Wachstumswerten.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.