Scope Ratings GmbH – Tabelle & Erklärung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Scope Ratings ist eine europäische Ratingagentur, die Kreditbewertungen für verschiedene Emittenten und Finanzinstrumente erstellt. Als von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) zugelassene „Credit Rating Agency“ gilt Scope als europäische Alternative zu den großen globalen Agenturen wie Standard & Poor’s (S&P), Moody’s und Fitch. Die in Berlin ansässige Agentur ist Teil der Scope Group, die zur Muttergesellschaft Scope SE & Co. KGaA gehört.

🔴 Live-Webinar am 28.10.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Scope Ratings GmbH

Die Scope Ratings GmbH tritt als Ratingagentur auf und stellt Ratings für verschiedene Finanzprodukte und Institutionen (nachfolgend auch „Bewertungsobjekt“) zur Verfügung. Gegründet und weiterentwickelt wurde das Unternehmen zu dem Zweck, den sogenannten „Big Three“ Ratingagenturen entgegenzustehen. Dabei handelt es sich um:

Diese Ratingagenturen vereinen mehr als 90 Prozent des Branchenumsatzes auf sich und bilden folglich ein Oligopol. Zudem stammen alle Unternehmen aus den USA. Scope Ratings verfolgt das Ziel, als eine europäische Alternative zu den Big Three wahrgenommen zu werden.

Die Scope Ratings GmbH wurde 2012 gegründet und ist als Credit Rating Agency (CRA) gemäß den Anforderungen der ESMA registriert. Sie ist aus dem Zusammenschluss von Scope und PSR Rating hervorgegangen. Dadurch konnte Scope seine Ratingexpertise insbesondere über den Immobiliensektor hinaus deutlich erweitern. Diese umfassende Ratingkompetenz wird unter anderem für verschiedene Zulassungsprozesse benötigt.

Scope Ratings Tabelle – Erklärung & Bedeutung

Die langfristigen Scope Ratings liegen zwischen der Bestnote AAA (Triple A) und der niedrigsten Note D/SD, wobei „+“ und „–“ zur weiteren Differenzierung der Kategorien von AA bis B verwendet werden (einschließlich).

Ein zentraler Wechselpunkt in der Skala liegt zwischen dem Rating BBB- und BB+.

- AAA – BBB- wird als „Investment Grade“ bezeichnet und weist auf eine hohe bis gute Rückzahlungswahrscheinlichkeit hin.

- BB+ – D/SD gelten als „Non-Investment Grade“ oder Speculative bzw. High Yield. Die Ausfallwahrscheinlichkeit kann in diesem Segment deutlich erhöht sein.

| Scope Rating | Bedeutung |

| Investment Grade | Hohes bis mäßiges Rating |

| AAA | Höchste Bonität / geringes Risiko |

| AA+ | Sehr hohe Bonität / hohe Wahrscheinlichkeit für Erfüllung von Verpflichtungen |

| AA | |

| AA- | |

| A+ | Gute bis befriedigende Bonität / Geringfügig abhängig von der wirtschaftlichen Lage |

| A | |

| A- | |

| BBB+ | Befriedigende Bonität / gegenwärtig stabile Lage, aber nicht vollständig gesichert |

| BBB | |

| BBB- | |

| Speculative |

Niedriges Rating |

| BB+ | Angespannte Bonität / Erfüllung der Verpflichtungen nur in stabilem Umfeld zu erwarten |

| BB | |

| BB- | |

| B+ | Mangelhafte Bonität / kein langfristiges Investment |

| B | |

| B- | |

| CCC | Ungenügende Bonität / Akute Gefahr eines Zahlungsverzuges |

| CC | |

| C | |

| D/SD | Insolvenz / In Zahlungsverzug |

Scope Ratings Bewertungsverfahren

Obwohl ein Credit Rating immer ähnlichen Abläufen folgt, ist es jedem Ratingunternehmen überlassen, welche Faktoren in welcher Gewichtung es berücksichtigt. Dadurch können sowohl im Bewertungskonzept als auch in der sich daraus ergebenden Bewertungsskala Unterschiede entstehen. Das Konzept der Scope Ratings sowie die Stufen des Bewertungsprozesses und die Bewertungsskala werden im Folgenden näher erläutert.

Bewertungskonzept

Das Bewertungskonzept von Scope Ratings ist abhängig vom jeweiligen Bewertungsobjekt. Die Modelle und Einflussfaktoren sind dabei auf der Homepage des Unternehmens frei zugänglich. Abhängig vom Bewertungsobjekt werden folglich diverse qualitative und quantitative Faktoren berücksichtigt.

Als Grundlage gelten die folgenden Faktoren am Beispiel eines Corporate Ratings im folgenden Bild:

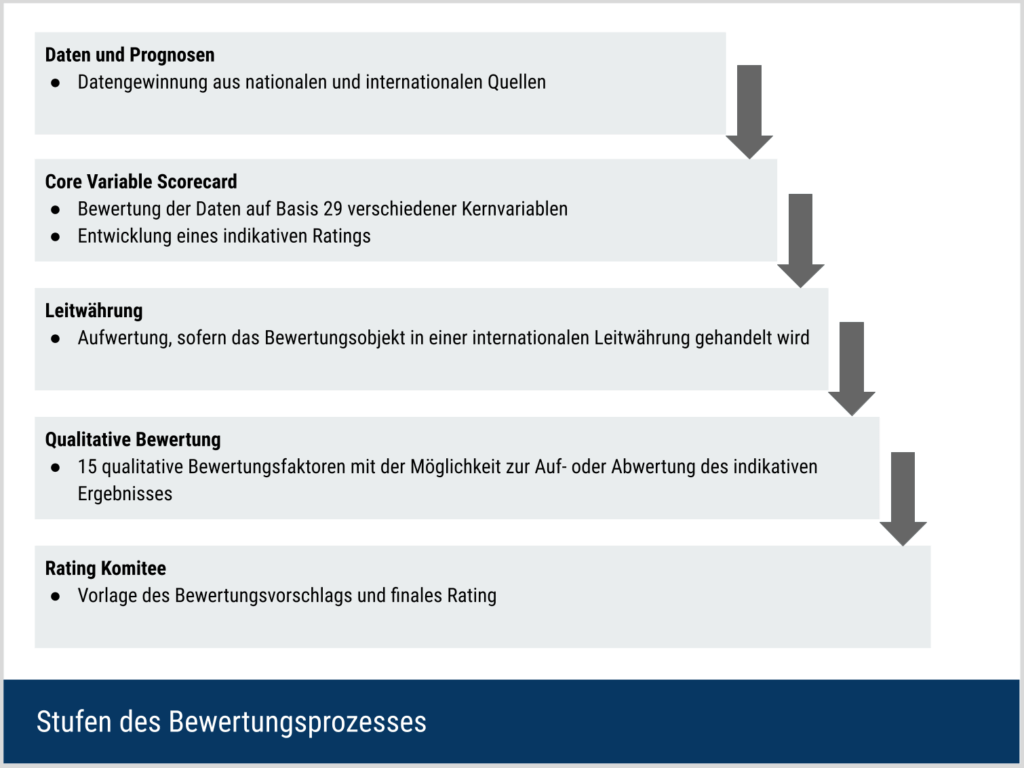

Stufen des Bewertungsprozesses

Der Bewertungsprozess von Scope ist in fünf verschiedene Stufen aufgeteilt.

- Im ersten Schritt sichten die Analysten die Unterlagen, Prognosen und sonstige Daten des Bewertungsobjektes. Dabei prüfen sie diese auch auf ihre Richtigkeit.

- Darauf aufbauend füllen sie eine sogenannte Core Variable Scorecard aus. Als Scorecard ist eine Punktetabelle zu verstehen, in die die einzelnen Faktoren übertragen werden. In diesem Schritt entsteht bereits ein erstes indikatives Rating.

- Nachfolgend fließt die Währung des Bewertungsobjektes in die Beurteilung mit ein. Die Notierung in einer globalen Leitwährung wirkt sich zum Beispiel positiv aus.

- Die qualitative Analyse erweitert die bisher zahlenbezogenen Überlegungen um nicht messbare Faktoren. Hierzu können etwa die Unternehmensstrategie oder die Innovationskraft zählen.

- Im letzten Schritt wird das finale Rating dem Rating Komitee vorgelegt und genehmigt.

Kritik

Seit der Gründung der Scope Group gab es, ähnlich wie bei anderen Ratingagenturen, Kritik an der Qualität und Unabhängigkeit der Ratings. Ein konkreter Fall aus dem Jahr 2014 führte sogar zu einem Gerichtsverfahren gegen die Scope Ratings GmbH. Gegenstand der Klage war das Rating der MS Deutschland Anleihe aus dem Jahr 2014. Es handelte sich um eine Mittelstandsanleihe zur Finanzierung der MS Deutschland, einem Kreuzfahrtschiff.

Scope vergab ein Rating von A für die Unternehmensanleihe, während die Beteiligungsgesellschaft, die die Anleihe emittierte, zu diesem Zeitpunkt das Rating CCC+ erhielt. Im Jahr 2015 musste die Emittentin der Anleihe Insolvenz anmelden und die Anleihe viel aus. Den von Scope angenommenen Vermögensgegenständen von 77 Millionen Euro standen in der Praxis nur circa ein Viertel dieses Wertes gegenüber. Einem Kleinanleger sprach das Landgericht Berlin im Jahr 2017 Schadensersatz in Höhe von 6.000 Euro zu, insbesondere wegen der Diskrepanz zwischen dem Rating der Anleihe und der Emittentin.

Bei diesem Urteil handelt es sich um das Erste seiner Art in Deutschland. Zuvor wurde keine Ratingagentur für ihre Bewertung haftbar gemacht. Der Grund dafür liegt darin, dass Ratingagenturen grundsätzlich keine Empfehlungen abgeben, sondern nur unverbindlich ihre Einschätzung mitteilen.

Nach diesem Prozess verhängte auch die ESMA ebenfalls Strafe gegen Scope, jedoch wegen des mangelhaften Bewertungsprozesses selbst. Konkret stellte die ESMA fest, dass Scope zwar eine Bewertungsmethodik für die Analyse von Pfandbriefen aufgestellt, aber nicht konkret angewendet habe. Zudem wurde der Bewertungsprozess wesentlich verändert, ohne die Aufsichtsbehörde darüber in Kenntnis zu setzen. Die Strafzahlung betrug 640.000 Euro.

Weitere Informationen

Scope SE & Co. KGaA

Die gesamte Scope Gruppe wird von der Muttergesellschaft, der Scope SE & Co. KGaA, verwaltet. Das Unternehmen wurde im Jahr 2002 von Florian Schoeller gegründet. Der Gründer hält 40 Prozent der Unternehmensanteile.

Weitere 40 Prozent der Anteile vereint der BMW-Großaktionär Stefan Quandt auf sich. Die übrigen 20 Prozent Unternehmensanteile hält die Scope-Stiftung. Diese Eigentümerstruktur trennt die Interessen der Aktionäre von der strategischen Geschäftsführung. Dies soll eine Einflussnahme von außen vermeiden und die Unabhängigkeit von Scope sicherstellen.

Mit dem Status sogenannter Limited Partner konnte die Scope SE & Co. KGaA unter anderem die RAG-Stiftung, die Groupe BPCE, sowie Versicherungen wie AXA, HDI/Talanx und Swiss Mobiliar als Kapitalgeber gewinnen. Darüber hinaus sind rund 80 Gesellschafter aus dem Finanz- und Industriesektor an Scope beteiligt.

Scope war in den ersten Jahren nach der Unternehmensgründung vorrangig auf die Bewertung von Immobilien spezialisiert. Im Laufe der Zeit folgten weitere Tätigkeitsfelder.

Weitere Tochtergesellschaften der Scope Gruppe

Neben der Scope Ratings GmbH existieren auch die folgenden Tochtergesellschaften der Scope Gruppe mit ihren spezifischen Themenfeldern:

- Scope Risk Solutions

Der wesentliche Zweck der Scope Risk Solutions ist die Kreditanalyse. Insbesondere Finanzinstitute und Regierungsorganisationen können diesen Service nutzen. Der Informationsgehalt geht dabei über das Rating hinaus. Der Kunde erhält auch detaillierte Informationen über das Bewertungsobjekt oder kann selbstständig Bewertungen durchführen. Auch im Hinblick auf Finanzrichtlinien wie Solvency II kann eine Notwendigkeit solche Dienstleistungen entstehen. - Scope Analysis

Bei Scope Analysis handelt es sich um einen Unternehmensteil zur Bewertung von Fonds und Asset Managern. Besonders die Bewertung von alternativen Investmentfonds und Emittenten von Zertifikaten steht hier im Vordergrund. Neben der reinen Bewertung bietet Scope Analysis auch eine Überwachung, ein sogenanntes Monitoring, an. - Scope Investor Services

Für die Betreuung von institutionellen Investoren, Versicherungen und Finanzintermediären wurde die Scope Investor Services ausgegliedert. Diese Gesellschaft unterstützt diese Investoren bei der Auswahl von Anlagealternativen oder der Konzeptionierung von Portfoliostrategien.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 28.10.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.