Volumengewichteter Durchschnittspreis (VWAP) – Erklärung, Berechnung & Beispiel

![]() Autor: Philipp Berger

Autor: Philipp Berger

Der Volume Weighted Average Price (VWAP) (deutsch: „volumengewichteter Durchschnittspreis“) ist ein volumenbasierter Preisindikator, der den Durchschnittspreis eines Basiswerts nach dem gehandelten Volumen gewichtet. Klassischerweise wird er zu Beginn jeder Handelssitzung zurückgesetzt und dient als Referenz für kurzfristige Handelsentscheidungen. Alternativ kann er auch über längere Ankerperioden (z. B. Woche, Monat oder frei gewählte Startpunkte) berechnet werden.

🔴Live-Webinar am 20.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 20.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

VWAP im Überblick

| Indikator-Steckbrief: VWAP | |

|---|---|

| Kategorie | Volumen (volumengewichtete Preisreferenz) |

| Darstellung | Direkt auf dem Preischart (Overlay), analog zu einem gleitenden Durchschnitt |

| Standardparameter | Quelle: hlc3 (typischer Preis); Anker: Sitzung (täglicher Reset); optionale Bänder: 1–3 Standardabweichungen |

| Wertebereich | Unbegrenzt – bewegt sich auf dem Preisniveau des Basiswerts |

| Typische Zeitrahmen | Primär Intraday (z.B. 1 Min – 60 Min); auf Daily/Weekly nur sinnvoll, wenn der Anker oberhalb des Chart-Zeitrahmens liegt |

| Märkte | Aktien, Futures, Krypto; im Forex wegen fehlender zentraler Volumendaten nur eingeschränkt |

| Entwickelt von | Erste VWAP-basierte Execution: James Elkins bei Abel Noser, 1984; akademische Formalisierung als Execution-Cost-Maß: Berkowitz, Logue und Noser, 1988 |

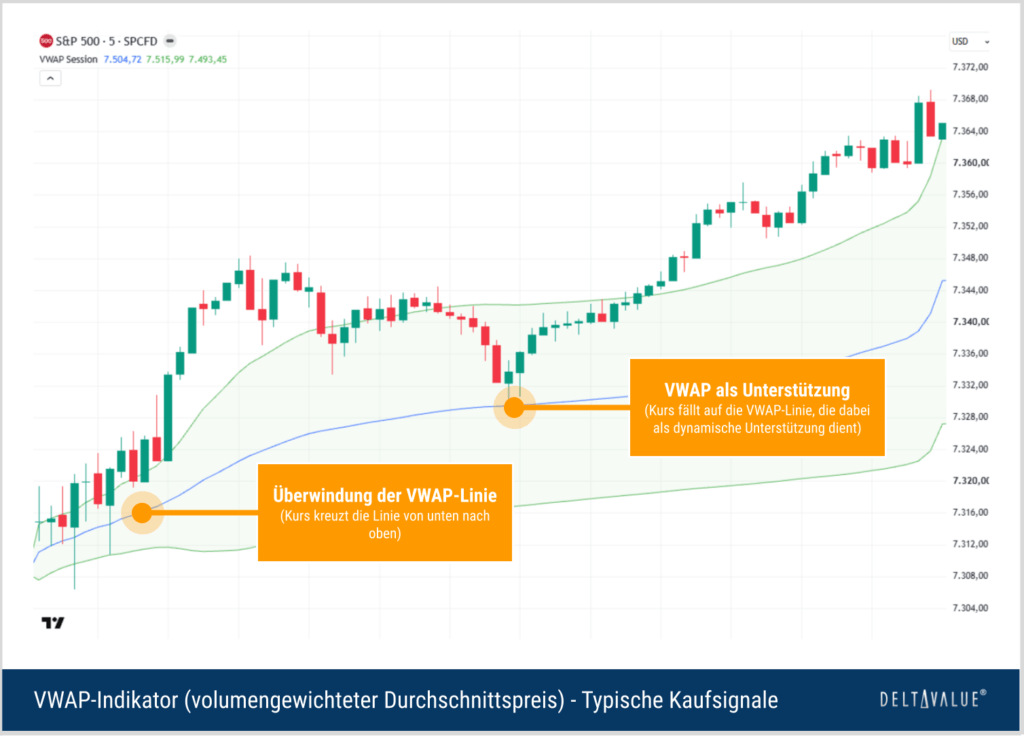

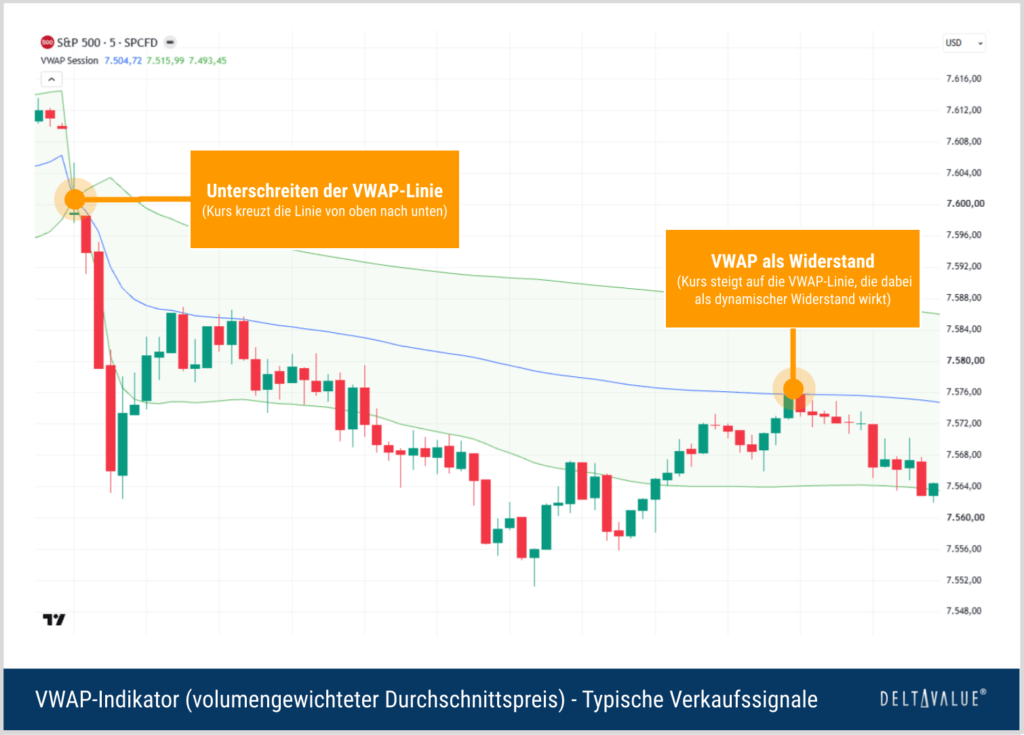

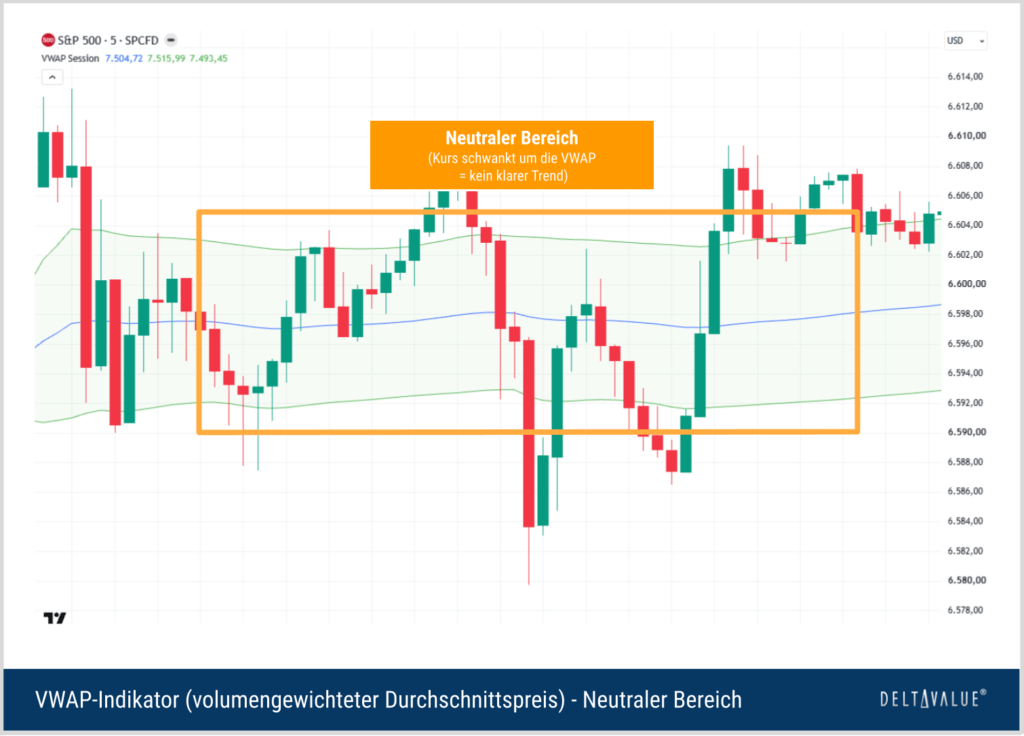

VWAP-Signale und Interpretation

Der VWAP liefert keine klassischen Kreuzungssignale zweier Linien, sondern wird als Referenzniveau gelesen: Die Lage des Kurses zur VWAP-Linie zeigt, ob Käufer oder Verkäufer die Sitzung dominieren. Ergänzend markieren optionale Standardabweichungsbänder Zonen, in denen der Kurs überdehnt ist.

Kaufsignal

Notiert der Kurs über dem VWAP oder kreuzt er die Linie von unten nach oben, gilt der Intraday-Trend als bullisch. Ein Rücksetzer an die von unten steigende VWAP-Linie, die dabei als dynamische Unterstützung hält, bietet einen typischen Long-Einstieg.

Verkaufssignal

Notiert der Kurs unter dem VWAP oder fällt er von oben durch die Linie, dominiert die Verkaufsseite. Die fallende VWAP-Linie wirkt in diesem Fall als dynamischer Widerstand, an dem sich Short-Einstiege anbieten.

Neutraler Bereich

Pendelt der Kurs eng um eine flach verlaufende VWAP-Linie, liegt kein klarer Intraday-Trend vor (Seitwärtsphase). Hier liefert der Indikator keine belastbaren Signale – ratsam ist, auf einen bestätigten Ausbruch zu warten.

Standardabweichungsbänder

Werden Bänder eingeblendet, markiert eine Berührung des oberen Bandes eine überkaufte, eine Berührung des unteren Bandes eine überverkaufte Zone. Sie bilden die Grundlage für Mean-Reversion-Ansätze, bei denen eine Rückkehr des Kurses zur VWAP-Linie erwartet wird.

Benchmark für die Ausführungsqualität

Der VWAP wird nicht nur als Chart-Indikator verwendet, sondern auch als Benchmark für die Qualität von Orderausführungen. Besonders institutionelle Marktteilnehmer nutzen ihn, um zu beurteilen, ob größere Kauf- oder Verkaufsorders im Vergleich zum durchschnittlich gehandelten Preis des Tages günstig ausgeführt wurden.

- Kauf unterhalb des VWAP: Der Einstieg war günstiger als der volumengewichtete Durchschnittspreis der betrachteten Sitzung.

- Kauf oberhalb des VWAP: Der Einstieg war teurer als der volumengewichtete Durchschnittspreis.

- Verkauf oberhalb des VWAP: Der Ausstieg war günstiger als der durchschnittliche Marktpreis der Sitzung.

- Verkauf unterhalb des VWAP: Der Ausstieg zeigt eine im Vergleich zum Tagesdurchschnitt schwächere Ausführung.

Berechnung des VWAP-Indikators

Die Berechnung des VWAP erfolgt fortlaufend innerhalb einer Handelssitzung und wird zu jedem Sitzungsbeginn zurückgesetzt. Ausgangspunkt sind High, Low, Close und das gehandelte Volumen jeder Periode (z.B. jede 1- oder 5-Minuten-Kerze):

- Für jede Periode wird zunächst der typische Preis aus Hoch, Tief und Schluss gebildet.

- Anschließend werden das Produkt aus typischem Preis und Volumen sowie das Volumen selbst über die Sitzung kumuliert und ins Verhältnis gesetzt.

Schritt 1 – Typischer Preis (TP) je Periode:

Schritt 2 – Preis-Volumen-Produkt je Periode:

Schritt 3 – Kumulierte Summen ab Sitzungsbeginn:

Schritt 4 – Finaler VWAP-Wert:

VWAP berechnen – einfaches Zahlenbeispiel

Das folgende vereinfachte Beispiel zeigt, wie sich der VWAP innerhalb einer Sitzung Schritt für Schritt verändert. Entscheidend ist, dass Perioden mit höherem Volumen stärker in den Durchschnitt eingehen als Perioden mit geringem Volumen.

| Periode | Hoch | Tief | Schluss | Typischer Preis | Volumen | TP × Volumen | Kumulierter VWAP |

|---|---|---|---|---|---|---|---|

| 1 | 101 | 99 | 100 | 100,00 | 1.000 | 100.000 | 100,00 |

| 2 | 103 | 101 | 102 | 102,00 | 2.000 | 204.000 | 101,33 |

| 3 | 102 | 100 | 101 | 101,00 | 1.500 | 151.500 | 101,22 |

Nach drei Perioden ergibt sich ein kumuliertes Preis-Volumen-Produkt von 455.500 und ein kumuliertes Volumen von 4.500. Daraus folgt:

Typische VWAP-Einstellungen

Anders als ein gleitender Durchschnitt kennt der VWAP keine „Periode“, sondern wird über wenige Parameter gesteuert.

- Die Quelle ist standardmäßig der typische Preis (hlc3). Alternativ lässt sich hl2 (Mittel aus Hoch und Tief) wählen.

- Der Anker bestimmt, wann die Berechnung zurückgesetzt wird – üblich ist „Sitzung“ (täglich), für längerfristige Analysen auch Woche, Monat oder ein frei gesetzter Punkt (Anchored VWAP).

- Über den Bänder-Faktor (1, 2 oder 3 Standardabweichungen) wird die Breite der überkauft-/überverkauft-Zonen justiert: je größer der Faktor, desto seltener, aber signifikanter die Bandberührungen.

Anchored VWAP

Neben dem klassischen Session-VWAP gibt es den sogenannten Anchored VWAP. Dabei beginnt die Berechnung nicht automatisch am Sitzungsstart, sondern an einem frei gewählten Ankerpunkt. Dieser Anker kann z.B. ein markantes Hoch oder Tief, ein Gap, ein Ausbruch, ein besonders volumenstarker Tag oder ein wichtiges Unternehmensereignis sein.

Typische Ankerpunkte

- Session-Anker: Der VWAP startet zu Beginn der Handelssitzung neu. Das ist die klassische Intraday-Variante.

- Wochen- oder Monatsanker: Der VWAP zeigt den volumengewichteten Durchschnitt seit Beginn der Woche oder des Monats.

- Swing-High oder Swing-Low: Der VWAP wird ab einem markanten Hoch oder Tief berechnet und dient danach als Referenz für die Marktteilnehmer seit diesem Wendepunkt.

- Gap oder Ausbruch: Nach starken Kurslücken oder Breakouts kann der Anchored VWAP zeigen, ob der Markt das neue Preisniveau akzeptiert.

- Ereignis-Anker: Bei Aktien können z.B. Earnings, Dividenden, Splits oder andere wichtige Nachrichten als Startpunkt dienen.

Interpretation

Liegt der Kurs oberhalb eines sinnvoll gesetzten Anchored VWAP, notiert er über dem volumengewichteten Durchschnittspreis seit dem gewählten Ereignis. Das kann auf anhaltende Nachfrage seit diesem Zeitpunkt hindeuten. Liegt der Kurs darunter, befinden sich viele Käufer seit dem Ankerpunkt rechnerisch im Verlust, was Verkaufsdruck begünstigen kann.

Beispiel: VWAP-Indikator im Chart

Der folgende Intraday-Chart zeigt den S&P-500-Index (SPX) mit der VWAP-Linie direkt im Kurschart. Gut erkennbar ist, wie der Kurs oberhalb des VWAP eine bullische Sitzung ausbildet, während Rücksetzer an die Linie als Unterstützung dienen und die Standardabweichungsbänder die Extremzonen des Tages markieren.

VWAP-Indikator in TradingView erstellen

Der VWAP gehört in TradingView zu den fest integrierten Standard-Indikatoren und lässt sich in wenigen Schritten auf jedem Intraday-Chart aktivieren:

- Schritt 1: Den gewünschten Basiswert auf einem geeigneten Intervall öffnen (z.B. ES auf 5-Minuten-Basis oder einen anderen Basiswert mit verlässlichen Volumendaten).

- Schritt 2: In der oberen Toolbar auf „Indikatoren“ (Indicators) klicken, um die Indikator-Suche zu öffnen.

- Schritt 3: Im Suchfeld „VWAP“ eingeben und den Treffer aus der Kategorie der eingebauten Indikatoren (Technicals) auswählen.

- Schritt 4: Mit einem Klick wird der VWAP direkt auf dem Kurschart als Overlay hinzugefügt.

- Schritt 5: Über das Zahnrad-Symbol (Einstellungen) lassen sich unter „Inputs“ Anker, Quelle und die Standardabweichungsbänder anpassen sowie unter „Style“ Farbe und Darstellung ändern.

VWAP-Indikator – Stärken und Schwächen

Stärken

- Berücksichtigt Volumen und liefert dadurch einen realistischeren „fairen“ Durchschnittspreis als reine Kurs-Durchschnitte

- Etablierter institutioneller Benchmark zur Beurteilung der Ausführungsqualität

- Objektive, eindeutige Trendreferenz für den Intraday-Handel

- Wirkt als dynamische Unterstützung/Widerstand, Bänder liefern klare Mean-Reversion-Zonen

Schwächen

- Der klassische Session-VWAP ist vor allem intraday sinnvoll; auf Daily/Weekly wird er erst mit einem höheren Anker wie Woche, Monat oder Jahr aussagekräftig

- Nachlaufend (Lag): Je näher am Sitzungsende, desto träger reagiert die Linie

- In den ersten Minuten wenig aussagekräftig, da erst wenige Datenpunkte vorliegen

- Benötigt verlässliche Volumendaten, im Forex nur eingeschränkt nutzbar, keine Preisziele

Mögliche Kombinationen mit anderen Indikatoren

Der VWAP entfaltet seine Stärke besonders in Kombination mit anderen Werkzeugen der technischen Analyse:

- Relative-Stärke-Index (RSI): Ergänzt die Trendreferenz des VWAP um eine Momentum-Perspektive und hilft, überkaufte oder überverkaufte Situationen an den Bändern zu bestätigen.

- Gleitende Durchschnitte (EMA): Liefern den übergeordneten Trendkontext über mehrere Tage, den der täglich zurückgesetzte VWAP allein nicht abbildet.

- Volume Profile: Zeigt die Volumenverteilung nach Preisniveaus und ergänzt die zeitliche Volumensicht des VWAP um eine räumliche.

- Price Action / Kerzenmuster: Umkehrformationen wie Pin Bars oder Engulfing-Kerzen direkt an der VWAP-Linie erhöhen die Trefferwahrscheinlichkeit von Einstiegen.

- Support/Resistance: Fällt die VWAP-Linie mit horizontalen Zonen oder Vortagesniveaus zusammen, gewinnt das Signal deutlich an Gewicht.

Hintergrund und Geschichte des VWAP-Indikators

- 1984: James Elkins, damals Head Trader bei der New Yorker Agency-Brokerage Abel Noser, setzt den VWAP erstmals als Ausführungs-Benchmark ein – für den Pensionsfonds der Ford Motor Company.

- 1988: Das Konzept wird in einem Aufsatz von Berkowitz, Logue und Noser im Journal of Finance akademisch formalisiert und als Maßstab für die Transaktionskosten des Handels an der NYSE genutzt.

- Folgejahre: Mit der Verbreitung algorithmischer Ausführung und der Verfügbarkeit in gängigen Charting-Plattformen wird der VWAP zum Standard – sowohl als institutioneller Execution-Benchmark als auch als Intraday-Referenz diskretionärer Händler.

Fazit zu VWAP

Der Volumengewichtete Durchschnittspreis verbindet Preis und Volumen zu einer robusten, institutionell verankerten Referenz für den fairen Sitzungspreis. Seine Stärke liegt im Intraday-Handel, wo er Trendrichtung, dynamische Unterstützungs-/Widerstandszonen und – über die Bänder – Extrembereiche sichtbar macht. Wer seine Grenzen kennt (täglicher Reset, Lag, Abhängigkeit von Volumendaten) und ihn mit Momentum-Indikatoren sowie Price Action kombiniert, erhält ein vielseitiges Werkzeug für kurzfristige Handelsentscheidungen.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem kostenlosen Live-Webinar am 20.07.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.