Die Phillipskurve ist ein von A. W. Phillips beobachteter Zusammenhang, der besagt, dass Inflation und Arbeitslosigkeit in einer stabilen, inversen Beziehung zueinander stehen. Die Theorie besagt, dass mit steigendem Wirtschaftswachstum auch die Inflation steigt, was wiederum zu mehr Beschäftigung und weniger Arbeitslosigkeit führen sollte. Das ursprüngliche Konzept wurde jedoch durch die Stagflation in den 1970er Jahren, als sowohl die Inflation als auch die Arbeitslosigkeit hoch waren, empirisch zumindest teilweise widerlegt.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

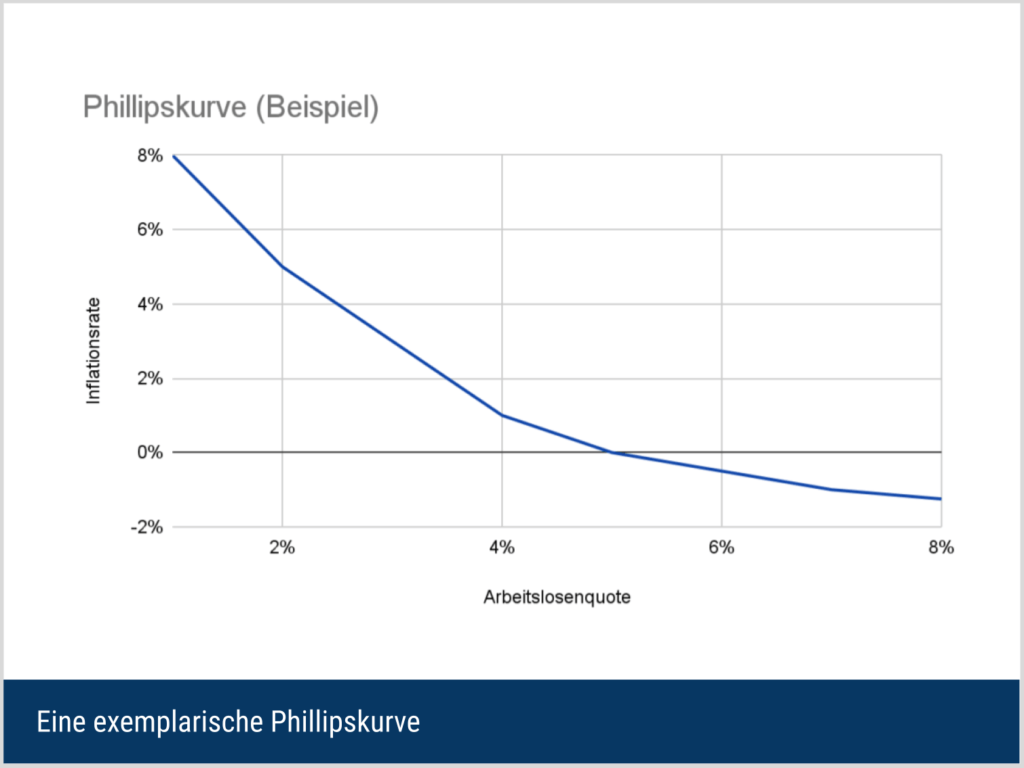

Phillipskurve – Bedeutung

Die Phillipskurve zeigt, dass die Veränderung der Arbeitslosigkeit in einer Volkswirtschaft einen vorhersehbaren Einfluss auf die Preisinflation hat. Der umgekehrte Zusammenhang zwischen Arbeitslosigkeit und Inflation wird als eine nach unten geneigte, konkave Kurve dargestellt, wobei die Inflationsrate auf der y-Achse und die Arbeitslosenquote auf der x-Achse aufgetragen ist.

Mit zunehmender Inflation sinkt die Arbeitslosigkeit und umgekehrt. Dementsprechend führt eine Konzentration auf die Verringerung der Arbeitslosigkeit zu einem Anstieg der Inflation und umgekehrt.

In den 60er Jahren glaubte man, dass jeder fiskalische Stimulus, der die Gesamtnachfrage erhöht, die folgenden Effekte auslöst:

- Die Nachfrage nach Arbeitskräften steigt

- Die Zahl der Arbeitslosen sinkt

- Die Unternehmen erhöhen die Löhne, um wettbewerbsfähig zu sein

- Die Lohnkosten der Unternehmen steigen

- Die Unternehmen geben diese Kosten in Form von Preiserhöhungen an die Verbraucher weiter (Inflation)

Diese Überzeugung hat viele Regierungen dazu veranlasst, eine sogenannte „Stop-Go“-Strategie zu verfolgen, bei der eine Zielinflationsrate festgelegt und die Wirtschaft durch fiskal- und geldpolitische Maßnahmen beeinflusst wird, um die Zielrate zu erreichen.

Gültigkeit der Kurve bei Stagflation

Das stabile Verhältnis zwischen Inflation und Arbeitslosigkeit brach jedoch in den 1970er-Jahren mit dem Aufkommen der Stagflation zusammen und stellte die Gültigkeit der Phillipskurve infrage. Stagflation tritt auf, wenn eine Volkswirtschaft ein stagnierendes Wirtschaftswachstum, hohe Arbeitslosigkeit und eine hohe Preisinflation erlebt. Dieses Szenario steht natürlich in direktem Widerspruch zu der Phillipskurve zugrunde liegenden Theorie.

In den Vereinigten Staaten kam es bis in die 1970er-Jahre nie zu einer Stagflation, da die steigende Arbeitslosigkeit nicht mit einer sinkenden Inflation einherging. Zwischen 1973 und 1975 verzeichnete die US-Wirtschaft in sechs aufeinander folgenden Quartalen einen Rückgang des Bruttoinlandsproduktes (BIP) und gleichzeitig eine Verdreifachung der Inflation.

Die langfristige Phillipskurve

Das Phänomen der Stagflation und der Zusammenbruch der Phillipskurve haben die Wirtschaftswissenschaftler dazu veranlasst, die Rolle der Erwartungen bei der Beziehung zwischen Arbeitslosigkeit und Inflation genauer zu untersuchen.

Da Arbeitnehmer und Verbraucher ihre Erwartungen hinsichtlich künftiger Inflationsraten auf der Grundlage aktueller Inflations- und Arbeitslosenraten anpassen können, könnte die umgekehrte Beziehung zwischen Inflation und Arbeitslosigkeit nur kurzfristig bestehen.

Wenn die Zentralbank die Inflation anhebt, um die Arbeitslosigkeit zu senken, kann dies zu einer anfänglichen Verschiebung entlang der kurzfristigen Phillipskurve führen, da sich die Inflationserwartungen von Arbeitnehmern und Verbrauchern jedoch an das neue Umfeld anpassen, kann sich die Phillipskurve langfristig selbst nach außen verschieben.

Dies wird insbesondere in der Nähe der natürlichen Arbeitslosenquote oder NAIRU (Non Accelerating Inflation Rate of Unemployment) angenommen, die im Wesentlichen die natürliche Rate der Arbeitslosigkeit in einer Volkswirtschaft darstellt. Wenn sich die Erwartungen langfristig an die Veränderungen der Inflationsraten anpassen können, ähnelt die langfristige Phillipskurve einer vertikalen Linie bei der NAIRU.

(Im Beispiel läge die NAIRU bei 3%.)

Die Geldpolitik erhöht oder senkt die Inflationsrate, nachdem sich die Markterwartungen angepasst haben.

In Zeiten der Stagflation können Arbeitnehmer und Verbraucher beginnen, einen Anstieg der Inflationsraten zu erwarten, sobald sie erkennen, dass die Währungsbehörde eine expansive Geldpolitik plant. Dies kann zu einer Verschiebung der kurzfristigen Phillipskurve nach außen führen, noch bevor die expansive Geldpolitik umgesetzt wird.

Dies hat zur Folge, dass die Politik selbst in der kurzen Frist nur einen geringen Effekt auf die Senkung der Arbeitslosigkeit hat und die kurzfristige Phillipskurve auch bei der NAIRU zu einer vertikalen Linie wird.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.