Die Uptick Rule (SEC Rule 10a-1) war eine 1938 eingeführte US-Regel zur Begrenzung von Leerverkäufen in fallenden Märkten. Sie erlaubte Leerverkäufe nur bei einem Plus Tick (Preis über dem letzten Verkauf) oder Zero-Plus Tick (Preis gleich dem letzten Verkauf, wenn dieser höher als der vorherige unterschiedliche Preis war). Die SEC hob die Regel im Juli 2007 auf. Seit 2010 gilt die „Alternative Uptick Rule“ (Rule 201).

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

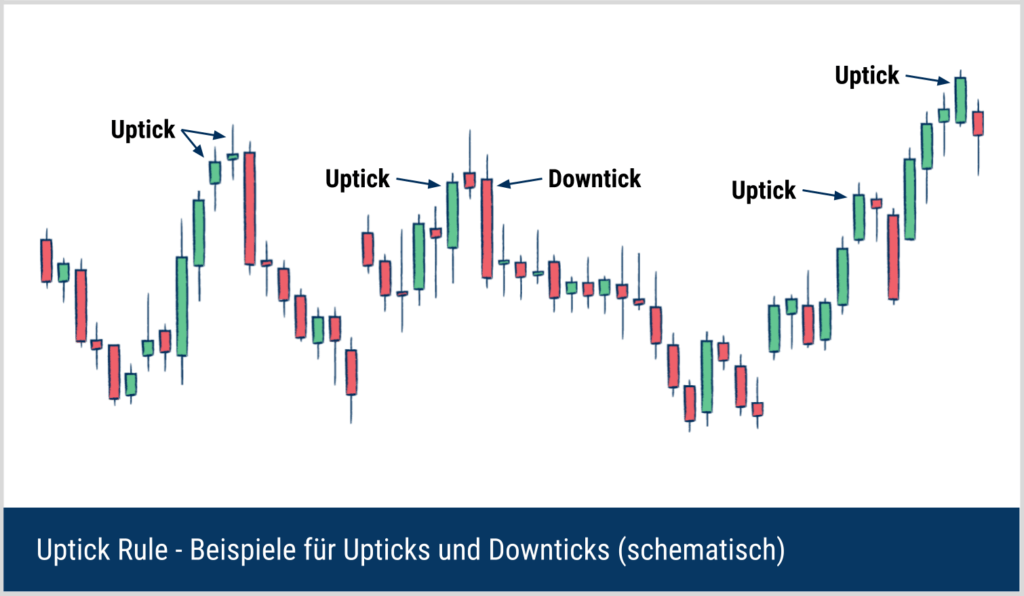

Uptick Rule – Definition

Die Uptick Rule (auch Plus-Tick Rule oder Tick Test) war eine Regel der US-Börsenaufsicht SEC, die Leerverkäufe (Short Selling) in bestimmten börsennotierten Aktien in fallenden Märkten beschränkte. Sie wurde im Juli 2007 abgeschafft.

Funktion der alten Uptick Rule

Ein Short Sale durfte grundsätzlich nur

- auf einem Plus Tick zu einem Preis über dem unmittelbar vorherigen Verkaufspreis oder

- auf einem Zero-Plus Tick zum letzten Verkaufspreis, wenn dieser über dem „last different price“ lag

ausgeführt werden. Dadurch sollten Leerverkäufe nicht durchgängig auf abwärts gerichteten Preisbewegungen („Minus Ticks“) ausgeführt werden können. Quelle (SEC): sec.gov.

Alternative Uptick Rule (SEC Rule 201)

Als Reaktion auf die Finanzkrise 2008 führte die SEC später eine ereignisbasierte Beschränkung ein: die „Alternative Uptick Rule“ (Rule 201) als Teil der Regulation SHO. Sie wurde 2010 beschlossen und trat nach einer verlängerten Umsetzungsfrist ab dem 28. Februar 2011 in der Praxis in Kraft.

Die heute relevante Alternative Uptick Rule (17 CFR § 242.201) ist nicht ständig im Einsatz, sondern ein kurzfristiger „Circuit Breaker“:

- Sie wird nur dann aktiviert, wenn der Kurs einer „Covered Security“ (typischerweise: NMS-Aktie) an einem Handelstag um 10 % oder mehr gegenüber dem vorherigen Schlusskurs fällt (Trigger).

- Nach Auslösung dürfen Short Sales grundsätzlich weiterhin stattfinden, aber Handelsplätze müssen verhindern, dass Short-Sale-Orders zum oder unter dem aktuellen National Best Bid (NBB) ausgeführt oder angezeigt werden.

Bedeutung der Uptick-Regel

Regulatorisch soll eine Uptick-Regel (historisch) bzw. die Alternative Uptick Rule verhindern, dass Leerverkäufe in Phasen starker Abwärtsbewegungen zusätzliche, prozyklische Verkaufsdynamik erzeugen.

Historische Uptick Rule (Rule 10a-1)

Die ursprüngliche Uptick Rule wurde von der SEC 1938 als Rule 10a-1 unter dem Securities Exchange Act von 1934 eingeführt. Sie war als Tick-Test ausgestaltet (Plus Tick / Zero-Plus Tick) und bezog sich auf letzte Verkaufspreise („last sale“/„last different price“), nicht auf den Bid.

Die SEC hob Rule 10a-1 später auf. Die Aufhebung wurde am 3. Juli 2007 wirksam (Compliance: 6. Juli 2007).

Alternative Uptick Rule (Rule 201)

Nach der Abschaffung permanenter Preis-Tests wurde 2010 ein zielgerichteter Mechanismus eingeführt: Rule 201 als Circuit-Breaker-Regel, die nur bei einem starken Tagesrückgang greift und sich am National Best Bid (NBB) orientiert. Die SEC beschreibt das Ziel unter anderem so, dass Long-Seller bei einem Abverkauf nicht durch Short Sales „am Bid“ verdrängt werden sollen.

Beispiel zur Alternative Uptick Rule

Angenommen, eine Aktie schließt am Freitag bei 25,00 $. Am Montag fällt sie intraday um mindestens 10 % auf 22,50 $ oder tiefer. Damit ist der Circuit Breaker ausgelöst und Rule 201 gilt für den Rest des Montags und den gesamten Dienstag.

Liegt der aktuelle Markt z.B. bei:

- Bid (NBB): 22,60 $

- Ask: 22,65 $

dann dürfen Short-Sale-Orders während der Restricted Period grundsätzlich nicht zu 22,60 $ (am Bid) oder darunter ausgeführt/angezeigt werden, sondern nur oberhalb des NBB (z.B. 22,61 $ oder höher – je nach Tick Size/Börsenregeln).

Ausnahmen

Rule 201 enthält mehrere Konstellationen, in denen eine Short-Sale-Order als „short exempt“ gekennzeichnet werden kann bzw. die Beschränkung „≤ NBB“ nicht greift. Wichtige Fälle (nicht abschließend) sind u.a.:

- Order oberhalb NBB bei Übermittlung: Broker-Dealer dürfen eine Short-Sale-Order als „short exempt“ markieren, wenn sie bei Submission oberhalb des aktuellen NBB liegt (zusätzliche Policies/Surveillance erforderlich). Quelle: 17 CFR § 242.201(c).

- „Deemed to own“ / Lieferung beabsichtigt: „Short exempt“ möglich, wenn der Verkäufer als deemed to own gilt (Definitionen in Rule 200), und die Lieferung beabsichtigt ist, sobald Lieferbeschränkungen aufgehoben sind. Quellen: 17 CFR § 242.201(d)(1) und 17 CFR § 242.200.

- Market Maker / Odd-Lot: Zur Abwicklung von Kunden-Odd-Lot-Orders bzw. zur Glattstellung kleiner Odd-Lot-Positionen. Quelle: 17 CFR § 242.201(d)(2).

- Bestimmte Arbitrage-/Kopplungssachverhalte („domestic arbitrage“): Eng definierte Konstellation, in der ein Recht auf Erwerb äquivalenter Stücke besteht (z.B. durch ein „attached“/repräsentiertes Erwerbsrecht). Quelle: 17 CFR § 242.201(d)(3).

- International Arbitrage: Zur Nutzung von Preisdifferenzen zwischen ausländischem Markt und US-Markt, wenn ein unmittelbares Cover-Angebot auf dem ausländischen Markt vorliegt. Quelle: 17 CFR § 242.201(d)(4).

- Underwriting / Distribution (Over-Allotment, Lay-off): Ausnahmen im Zusammenhang mit Distribution/Over-Allotments bzw. Lay-off Sales. Quelle: 17 CFR § 242.201(d)(5).

- Riskless Principal: Broker/Dealer dürfen im Rahmen eng definierter Anforderungen riskless-principal-bezogen handeln (mit Zeit-/Allokations- und Recordkeeping-Vorgaben). Quelle: 17 CFR § 242.201(d)(6).

- VWAP-Transaktionen: Bestimmte VWAP-Short-Sales unter detaillierten Voraussetzungen (u.a. aktiv gehandelte Wertpapiere oder Basket-Transaktionen, Trade Modifier, Missbrauchsverbot, Positionslimits). Quelle: 17 CFR § 242.201(d)(7).

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem kostenlosen Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.